Redan 2006 började IAASB fundera över en ny och mer relevant revisionsberättelse. Sedan kom finanskrisen och dess politiska efterdyningar blev en blåslampa för branschen.

Hur kan banker som gått prickfria genom revisionen mindre än ett år senare gå i konkurs? Den frågan ställde sig många i samband med finanskrisen 2008 och revisions- och rådgivningsbranschen fick bära en del av skulden för en den värsta finansiella krisen sedan 1930-talets stora depression. Ingen läsare av Balans har missat vad som hände sedan – dåvarande EU-kommissionär för den inre marknaden Michel Barnier gav ut en så kallad grönbok om revision med undertiteln Lärdomar från krisen och denna testballong ledde sedan fram till det omfattande lagstiftningsprojekt som gått under namnet EU:s revisionspaket. 17 juni trädde det i kraft, dels genom en direktverkande EU-förordning, dels genom ett EU-direktiv som implementerats i medlemsstaternas nationella lagstiftning. De nya lagarna för revisorer och revision ställer bland annat nya krav på revisionsberättelsens innehåll och utformning.

Parallellt med EU-politikernas krafttag, som för övrigt inte bara drabbade revisorer utan i hög grad hela den finansiella sektorn och inte minst banker och kreditinstitut, fortsatte branschens internationella standardsättare IAASB sitt arbete med att ta fram en revisionsberättelse som bättre motsvarade marknadens krav. Detta arbeta var redan initierat, men skyndades på i och med EU:s revisionspaket.

Även om EU och IAASB har sneglat på varandra under sina respektive arbeten med att ta fram nya revisionsberättelser så är resultatet inte helt och hållet överrensstämmande. Det innebär att FAR:s nya rekommendationer, RevR, måste ta hänsyn till EU-regler, uppdaterade ISA och svensk lag. Därtill finns särsvenska regler såsom förvaltningsrevisionen vilket innebär att den svenska revisionsberättelsen hör till världens mest komplexa. FAR:s vägledning och rekommendationer finns där för att guida revisorn i den komplexa regelmaterian.

Rakel Lennartsson

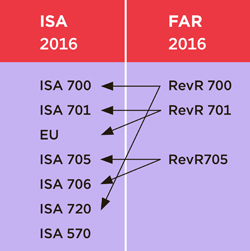

Tre nya RevR

Något förenklat är:

RevR 700 rekommendationen för ”ren” revisionsberättelse för alla.

RevR 705 rekommendationen för ”oren” revisionsberättelse för alla.

RevR 701 kompletterande rekommendation för företag av allmänt intresse.