Den nya revisionsberättelsen kommer att bli lång, betydligt längre än den gamla. Ett sätt att minska textmassan är att hänvisa delar till webben.

Stycket om revisorns ansvar flyttar längre ned i revisionsberättelsen. Däremot sväller det i omfång. Till och med IAASB som är ansvarig för den nya texten tyckte att den blev väl lång och har därför medgett att den kan hänvisas till en behörig myndighets webbsida. Revisorsnämnden (RN) har under implementeringsprocessen fört en dialog med FAR och kommit fram till att myndigheten kan ta på sig detta uppdrag, även om vissa praktiska frågor återstår att lösa. Så hur ska revisorn göra? Infoga stycket om revisorns ansvar i revisionsberättelsen eller lägga det i en bilaga eller hänvisa läsaren till RN:s hemsida?

– Fördelen med att hänvisa till RN:s hemsida är att man kan minska revisionsberättelsens omfattning för till exempel en del publika bolag som nu kommer att få väldigt långa revisionsberättelser. Från att tidigare ha legat på en-två sidor kommer de nu att kunna växa till fem-sex sidor, säger Håkan Malmström.

Nackdelen, menar han, är att läsaren inte ser direkt vad revisorn faktiskt är ansvarig för. Håkan Malmström tycker att den nya texten som IAASB tagit fram är välformulerad och informativ.

Hur ska jag som revisor då göra?

– Jag tror att det i praktiken blir kunderna som bestämmer. Alla revisorer kommer att lyssna på sina kunder och göra det som företaget bedömer bäst för sig och sina intressenter, säger Håkan Malmström.

Rakel Lennartsson

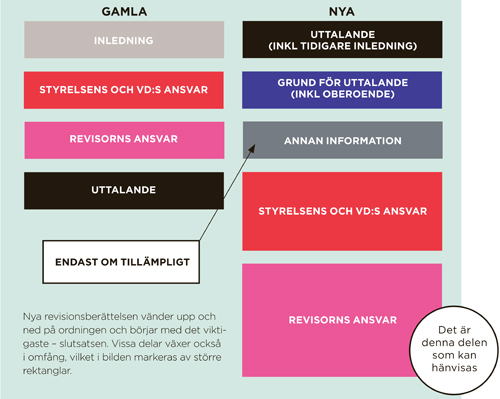

Så ändras revisionsberättelsens struktur: