Förord

Institutet Mot Mutor (IMM), som grundades 1923, har sedan sin tillkomst verkat för självreglering som medel att bekämpa korruption i samhället. Genom sina huvudmän har institutet en bred räckvidd både inom näringslivet, kommuner och regioner.

IMM har varit pådrivande i kampen mot mutor och korruption och i att framhålla vikten av kraftfull lagstiftning på området. IMM tog initiativ till den reformering av mutbrottslagstiftningen som skedde 2012 (se proposition 2011/12:79, En reformerad mutbrottslagstiftning). Den första versionen av denna kod togs fram i anslutning till den reformen.

Brottsbalkens regler om mutbrott är dock allmänt hållna och svårtolkade trots den reformering som skett. Tolkningen kan också förändras av samhällsutvecklingen. Denna Kod mot korruption i näringslivet - ”koden”- ska ses som ett komplement till lagstiftningen, den fyller ut och förtydligar straffbestämmelserna, i den meningen att den ger en samlad bild av ett etiskt försvarbart handlingssätt i olika situationer. Men också på det sättet att den ska verka för att förebygga korruption.

Den revidering som nu gjorts har pågått under mer än två års tid och innefattat en omfattande synpunktsinhämtning på såväl den tidigare versionen av koden som på förslag till nya och justerade skrivningar. Efterfrågan på mer ledning i fråga om förebyggande åtgärder samt kontroll av mellanhänder har mötts genom att koden i dessa avseenden väsentligt har utvidgats. Koden har också i fråga om avsnittet om förmåner delvis strukturerats om samtidigt som ett antal praktiska exempel införts för att underlätta förståelsen av reglerna. Namnet har ändrats som en följd av att koden nu även inkluderar krav på åtgärder mot korruption, vilket inte är begränsat till hantering av förmåner.

Koden omfattar hela näringslivet och inte minst relationen mellan näringslivet och offentlig sektor. Frågan om korruption är komplex och ger ofta upphov till svåra gränsdragningar. Den synpunktsinhämtning som skett har mot den bakgrunden varit mycket värdefull. Härigenom har koden också blivit väl förankrad. Förhoppningen är att koden i dess reviderade lydelse ska ge utvidgad och relevant vägledning och stöd för att förebygga och hantera korruptionsrisker.

För en kommentar till mutbrottslagstiftningen och dess tillämpning hänvisas till Thorsten Cars och Natali Engstam Phalén, Mutbrott, 4 uppl., Norstedts juridik, Stockholm 2020.

Koden, som förvaltas av IMM, gäller i sin nya lydelse från denna dag.

Stockholm den 14 augusti 2020.

Fredrik Wersäll

Ordförande

A. Om koden

1. Varför denna kod?

1.1 Syfte

Institutet Mot Mutor (IMM) har som uppgift att motverka korruption och underlätta för samhällets aktörer att hantera korruptionsrisker. IMM har ända sedan sin tillkomst 1923 verkat för självreglering som medel att bekämpa korruption i samhället. Denna kod tillsammans med IMM:s Etiknämnd ger förutsättningar för självreglering i näringslivet på detta område. Med effektiv självreglering kan en trygghet skapas för näringslivet i fråga om vad som är tillåtet, samtidigt som den bidrar till att samhället kan ha förtroende för att näringslivet agerar på en hög etisk nivå.

Syftet med koden är:

att tillgodose näringslivets intresse av att anställda och uppdragstagare inte låter sig påverkas att agera till nackdel för företaget genom att ge eller ta emot otillåtna förmåner,

att öka förtroendet för näringslivet, eftersom samhället måste kunna förlita sig på att marknaden fungerar väl ur ett affärsetiskt perspektiv,

att främja marknadens intresse av effektiv och sund konkurrens på lika villkor.

1.2 Koden som självreglering

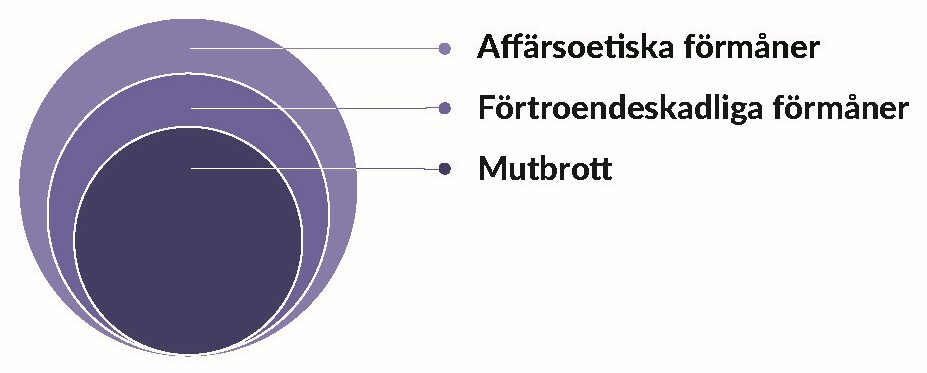

Kodens utgångspunkt är brottsbalkens bestämmelser om mutbrott. Ett förfarande som strider mot lagen är inte heller förenligt med koden. Koden syftar också till att förmåner inte ska ges på sådant sätt att det skadar förtroendet för vissa särskilt skyddsvärda aktörer samt att förmåner inte ska ges till andra aktörer på ett sätt som inte är förenligt med den etik som bör gälla i näringslivet. Koden etablerar därmed en etisk standard för dessa situationer som i vissa avseenden ställer andra krav än de straffrättsliga reglerna, se illustration nedan. Genom att ansluta sig till koden åtar sig företagen att handla så att kodens syften främjas.

Koden vägleder företag i fråga om de förebyggande åtgärder som ska vidtas mot korruption.

Koden ska hjälpa företag att bedöma vad som är en tillåten förmån respektive vad som kan utgöra en otillåten förmån. Reglerna är med nödvändighet allmänt hållna och innebörden belyses med exempel. Reglerna kan och bör kompletteras med egna, mer detaljerade regler (se avsnitt C.4). Bedömningen i det enskilda fallet är beroende av de faktiska omständigheterna. Företag kan begära att Etiknämnden uttalar sig i ett enskilt fall.

Koden vägleder också företag i fråga om kontrollåtgärder som behöver vidtas i förhållande till mellanhänder för att mutbrott ska undvikas.

2. Etiknämnden

Etiknämnden inrättades av IMM år 2013. Etiknämnden har till uppgift att genom bl.a. uttalanden verka för god sed inom det område som omfattas av koden. Genom Etiknämndens beslut kan kodens bestämmelser konkretiseras i enskilda fall. Etiknämndens beslut i anonymiserad form samt information om nämnden och kontaktuppgifter till nämnden finns på IMM:s hemsida: www.institutetmotmutor.se/etiknamnden

3. Vem riktar sig koden till?

Koden riktar sig till företag som bedriver näringsverksamhet, oavsett om ägandet är privat eller offentligt, samt till svenska företags filialer och koncernföretag i utlandet.

Koden kan också användas av myndigheter, kommuner och andra aktörer.

4. Internationella förhållanden

Koden är i fråga om förmåner i första hand skriven för svenska förhållanden. De etiska riktlinjer som uttrycks i koden bör normalt vara tillämpliga även i en internationell kontext. Vid bedömning i enskilda fall kan också lokala seder och bruk liksom vedertagna former för internationellt umgänge få betydelse.

B. Gällande bestämmelser

1. Svenska straffbestämmelser

De svenska straffbestämmelserna om mutbrott finns i brottsbalken 10 kap. 5 a–e §§. Brottsbeskrivningarna lyder:

5 a § Den som är arbetstagare eller utövar uppdrag och tar emot, godtar ett löfte om eller begär en otillbörlig förmån för utövningen av anställningen eller uppdraget döms för tagande av muta till böter eller fängelse i högst två år. Detsamma gäller den som är deltagare eller funktionär i en tävling som är föremål för allmänt anordnad vadhållning och det är fråga om en otillbörlig förmån för hans eller hennes fullgörande av uppgifter vid tävlingen.

Första stycket gäller även om gärningen har begåtts innan gärningsmannen fått en sådan ställning som avses där eller efter det att den upphört.

För tagande av muta enligt första och andra styckena döms också den som tar emot, godtar ett löfte om eller begär förmånen för någon annan än sig själv.

5 b § Den som lämnar, utlovar eller erbjuder en otillbörlig förmån i fall som avses i 5 a § döms för givande av muta till böter eller fängelse i högst två år.

5 d § För handel med inflytande döms till böter eller fängelse i högst två år den som i annat fall än som avses i 5 a eller 5 b §

tar emot, godtar ett löfte om eller begär en otillbörlig förmån för att påverka annans beslut eller åtgärd vid myndighetsutövning eller offentlig upphandling, eller

lämnar, utlovar eller erbjuder någon en otillbörlig förmån för att han eller hon ska påverka annans beslut eller åtgärd vid myndighetsutövning eller offentlig upphandling.

5 e § En näringsidkare som tillhandahåller pengar eller andra tillgångar åt någon som företräder näringsidkaren i en viss angelägenhet och därigenom av grov oaktsamhet främjar givande av muta, grovt givande av muta eller handel med inflytande enligt 5 d § 2 i den angelägenheten döms för vårdslös finansiering av mutbrott till böter eller fängelse i högst två år.

Smörjmedelsbetalningar (eng. facilitation payments) är inte undantagna från svensk mutlagstiftning. Med smörjmedelsbetalning menas normalt små betalningar till offentliga tjänstemän för att få en tjänst eller för att skynda på en process eller ett beslut.

Den närmare innebörden av straffbestämmelserna framgår av lagförarbeten, domstolsavgöranden och lagkommentarer.

Enligt svensk straffrätt kan enbart fysiska personer begå brott. Straffansvaret för mutbrott är därmed personligt. Om brott har begåtts kan företag dömas att betala en företagsbot om företaget inte i tillräcklig utsträckning har vidtagit åtgärder för att förebygga brottsligheten eller om brottet har begåtts av en person i ledande ställning eller med särskilt ansvar för tillsyn eller kontroll i företaget. Personer och företag kan också få vinster förverkade.

2. Övriga viktiga beaktanden

Företag som verkar utomlands måste också beakta mutlagstiftningen i de länder där företaget är verksamt.

Vissa länders lagstiftning har räckvidd utanför det egna landet och kan behöva beaktas av svenska företag (t.ex. amerikansk och brittisk).

Många branscher har antagit egna regler om förmåner.

C. Förebyggande åtgärder

1. Allmänna utgångspunkter

Företag ska vidta förebyggande åtgärder mot korruption. Åtgärderna ska vara anpassade till företagets storlek och ägarförhållanden, den verksamhet som bedrivs och de korruptionsrisker företaget möter. De förebyggande åtgärderna ska syfta till att skapa en kultur mot korruption och vara utformade på ett effektivt sätt för att undvika korruptionsrisker samt upptäcka korrupta ageranden.

Nedan beskrivs de komponenter som ett förebyggande arbete bör innehålla. Vad gäller de enskilda komponenternas närmare utformning är det varje företags ansvar att anpassa dessa efter sina egna behov. Den centrala frågan för utformningen är vilka risker företaget står inför. De åtgärder som vidtas ska vara proportionella till identifierade risker.

2. Ställningstagande från ledningen

Ledningen har en avgörande roll för ett framgångsrikt antikorruptionsarbete. I företagets regler mot korruption och i övrig intern och extern kommunikation ska tydligt anges ledningens ställningstagande mot korruption.

I ledningens ansvar ingår också att säkerställa att det finns tillräckliga resurser och kompetens för det förebyggande antikorruptionsarbetet samt att styrelsen håller sig löpande informerad om företagets antikorruptionsarbete.

3. Analys av risken för korruption

Företag ska på regelbunden basis genomföra riskanalyser som specifikt avser vilka korruptionsrisker företaget har. Frågor som bör besvaras i riskanalysen är:

Vilka korruptionsrisker möter företaget och inom vilka delar?

Vad blir konsekvensen om en risk realiseras?

Finns brister i hur identifierade korruptionsrisker hanteras i dag?

De övriga förebyggande åtgärderna ska utformas utifrån resultatet av riskanalysen. Riskanalysen ska ses över årligen samt vid behov.

4. Interna regler mot korruption

Företag ska ha skriftliga regler mot korruption. Dessa ska innehålla företagets övergripande ståndpunkt mot korruption samt de konkreta riktlinjer och regler som företaget uppställer för att undvika korruption (detta kan ske genom en allmän policy, eventuellt i kombination med särskilda riktlinjer för olika områden, t.ex. intressekonflikter, representation och sponsring).

Genom de egna reglerna kan de övergripande principer som anges i denna kod i fråga om hantering av förmåner (avsnitt D) konkretiseras och anpassas till det enskilda företaget.

Det ska framgå vem eller vilken avdelning som svarar för företagets regler och till vem företagets anställda kan vända sig för rådgivning.

Det ska anges vad som händer när reglerna överträds.

5. Kommunikation och utbildning

Företag ska offentliggöra sin inställning till korruption.

Företag ska tillse att deras anställda utbildas regelbundet om de interna reglerna mot korruption och om reglernas tillämpning. Även företags mellanhänder och andra tredjeparter kan behöva få sådan utbildning.

6. System för kontroll av mellanhänder och andra tredjeparter

Företag ska ha system för kontroll av mellanhänder enligt vad som anges i avsnitt E i denna kod.

Företag ska ha rutiner för att hantera korruptionsrisker förknippade med andra tredjeparter än mellanhänder.

7. Rapporteringssystem (visselblåsning)

Företag ska säkerställa att det finns möjlighet att rapportera misstankar om korruption utan att den som rapporterar utsätts för negativa konsekvenser.

Företag ska ha rutiner för uppföljning av rapporter.

8. Verktyg för kontroll och uppföljning

Företag ska ha de interna kontrollsystem som krävs för att säkerställa implementeringen av de förebyggande åtgärderna.

De åtgärder som vidtas ska löpande följas upp och utvärderas samt uppdateras vid behov.

D. Förmåner

1. Vad är en förmån?

En förmån ska ha ett materiellt eller immateriellt värde för mottagaren. Förmåner kan ha många olika former såsom kontanter, presentkort, varor, tjänster, rabatter, resor, lån av pengar eller saker, biljetter till evenemang, sponsring, provision, anställning eller uppdrag, förtur i en kö eller en prestigefylld utmärkelse.

För att det ska vara en förmån enligt koden ska den ges till en arbetstagare eller uppdragstagare från någon annan än arbetsgivaren eller uppdragsgivaren.

Exempel: En arbetsgivare har förhandlat fram rabatter hos ett företag för arbetsgivarens anställda. Rabatten utgör inte en förmån enligt denna kod för de anställda.

Det ska också vara något som arbetstagaren eller uppdragstagaren skulle ha stått kostnaden för själv.

Exempel: Ett företag anlitar en representant från en annan verksamhet för att hålla en utbildning på annan ort än där representanten är verksam. Det utgör inte en förmån om företaget betalar normala och nödvändiga resekostnader för den som håller utbildningen.

Givandet av förmånen ska ha samband med utförandet av arbetstagarens arbete eller uppdragstagarens uppdrag (tjänstesamband). Förmåner som ges mellan t.ex. vänner utan att det finns någon koppling till en anställning eller ett uppdrag omfattas alltså inte. För att förmånen ska undantas ska den ha sin grund uteslutande eller i allt väsentligt i något annat förhållande än tjänstesambandet.

Exempel: A och B är barndomsvänner. B arbetar i ett företag som levererar tjänster till A:s arbetsgivare. På grund av vänskapsbandet bjuder B på sin födelsedag A på middag. Middagen är ingen förmån enligt denna kod.

En förmån kan ges direkt till en arbetstagare eller uppdragstagare, men en förmån kan även ges till någon annan eller genom någon annan.

Exempel: A ansvarar för genomförandet av en upphandling. A ber en potentiell anbudsgivare om sponsringspengar till A:s barns idrottslag. Upplägget utgör en förmån till A.

Som förmån räknas inte sådant med obetydligt värde som förekommer vid normalt arbetsrelaterat umgänge, t.ex. kaffe och kaffebröd/frukt i samband med ett arbetsmöte.

I koden används uttrycken ge respektive ta emot en förmån. Är det otillåtet att ge respektive att ta emot en förmån, får förmånen inte heller erbjudas eller utlovas respektive begäras eller accepteras. När uttrycken ge respektive ta emot används i koden avses alla nyss nämnda situationer.

2. Hur kan förmåner ges och tas emot?

2.1 Olika situationer

Bedömningen av om det är tillåtet att ge eller ta emot en förmån skiljer sig beroende på tillfälle och vem som är mottagare.

Koden gör skillnad mellan tre slags situationer som behandlas under olika avsnitt i koden.

Mottagare vid myndighetsutövning och offentlig upphandling (2.2)

Mottagare inom offentlig sektor och inom offentligt finansierad verksamhet i andra fall än vid myndighetsutövning och offentlig upphandling (2.3)

Mottagare inom privat sektor (2.4)

2.2 Mottagare vid myndighetsutövning och offentlig upphandling

Det är förbjudet att ge respektive ta emot en förmån vid myndighetsutövning eller vid genomförande av en offentlig upphandling. Det har ingen betydelse om en förmån ges eller tas emot före eller efter det att ett beslut har fattats. Förbudet att ge eller ta emot förmåner gäller i förhållande till mottagare som direkt fattar beslut om eller har möjlighet att påverka, även indirekt, myndighetsutövningen eller genomförandet av den offentliga upphandlingen.

Exempel: Myndighetsföreträdare genomför inom ramen för ett tillsynsärende ett platsbesök hos ett företag. Ett stort antal handlingar ska gås igenom vid besöket och myndighetsföreträdarna kommer att vara på företaget över lunchtid. Det är inte tillåtet att företaget bjuder myndighetsföreträdarna på ens en enklare lunch.

När förmåner ges till mottagare som arbetar med myndighetsutövning eller offentlig upphandling i situationer som inte har någon koppling till myndighetsutövning eller offentlig upphandling gäller i stället vad som står i avsnitt 2.3.

Exempel: En myndighetsanställd som har bland sina arbetsuppgifter att utöva myndighet har bjudits in av en organisation för att tala på en konferens. Den myndighetsanställde är inte involverad i ett pågående ärende rörande organisationen. Som tack för genomfört talaruppdrag får den myndighetsanställde en blombukett. Blombuketten omfattas inte av förbudet mot förmåner eftersom det saknas samband med myndighetsutövning eller offentlig upphandling. Tillåtligheten att ta emot blombuketten får i stället prövas enligt avsnitt 2.3.

Med myndighetsutövning avses detsamma som i allmänhet enligt lag. Begreppet omfattar beslut om förmåner och skyldigheter som meddelas enligt lag eller förordning och är bindande för enskilda personer och organisationer. Exempel på myndighetsutövning är beslut om serveringstillstånd och bygglov. I de flesta fall meddelas besluten av myndigheter, men privata företag kan genom lag anförtros att utöva myndighet, t.ex. bilbesiktning.

Med offentlig upphandling avses åtgärd enligt lagarna om offentlig upphandling.

2.3 Mottagare inom offentlig sektor och inom offentligt finansierad verksamhet i andra fall än vid myndighetsutövning och offentlig upphandling

2.3.1 Kategorier av mottagare

Anställda och uppdragstagare inom offentlig sektor och offentligt finansierad verksamhet förvaltar ett förtroende från allmänheten. Verksamheten bedrivs i medborgarnas intresse och den ska skyddas mot korruption. Det får inte uppstå tvivel om att beslutsfattandet har skett på sakliga och objektiva grunder. Av domstolsavgöranden framgår att skyddsintresset för mutbrott inom den offentliga sektorn är förvaltningens integritet samt att allmänheten ska kunna förlita sig på att det offentliga bedriver sin verksamhet med absolut hederlighet och opartiskhet. Utgångspunkten är därför att det ska råda försiktighet vad gäller förmåner till denna mottagarkategori.

Med offentlig sektor menas den skatte- och avgiftsfinansierade verksamheten som drivs av det allmänna samt företag som ägs av staten, kommuner eller regioner.

Med offentligt finansierad verksamhet menas sådan verksamhet där det allmänna ger ekonomisk ersättning till själva driften. Exempel på offentligt finansierad verksamhet är verksamhet som bedrivs i privat regi inom vård, skola och omsorg.

Mottagare som arbetar med myndighetsutövning eller offentlig upphandling omfattas av detta avsnitt när avsnitt 2.2 inte gäller.

För att en förmån som ges till eller tas emot av en mottagare i offentlig sektor eller offentligt finansierad verksamhet ska vara tillåten gäller följande.

2.3.2 Otillåtna förmåner

En förmån är otillåten om den påverkar eller riskerar att påverka mottagarens beslut eller sätt att fullgöra sina arbetsuppgifter, t.ex. en gåva av inte obetydligt ekonomiskt eller personligt värde för mottagaren. Bedömningen får göras från fall till fall.

Följande slag av förmåner är på grund av sin beteendepåverkande natur otillåtna:

penninggåva och lån av pengar,

testamentariska förordnanden,

varor och tjänster för privat ändamål och privata rabatter på varor och tjänster,

rätt att använda fordon, båt, fritidsbostad eller liknande för privat bruk,

nöjes- eller semesterresa,

köp av sexuella tjänster eller besök på stripp- och porrklubb, och

förmåner som kan medföra att givaren får en hållhake på mottagaren.

Förmåner som inte är otillåtna enligt den här bestämmelsen ska prövas mot kraven på öppenhet och måttfullhet.

2.3.3 Förmåner ska ges öppet

Förmåner ska ges öppet. Det innebär att en förmån ska riktas direkt till mottagarens arbets- eller uppdragsgivare eller vara förenlig med dennes etablerade policy i fråga om förmåner.

Ett godkännande från mottagarens arbetsgivare att ta emot en förmån är inte tillräckligt för att det ska vara tillåtet att ge respektive ta emot förmånen utan förmånen måste också vara måttfull.

2.3.4 Förmåner ska vara måttfulla

Huruvida en förmån är måttfull avgörs i första hand av förmånens ekonomiska eller personliga värde för mottagaren. Om flera förmåner erbjuds till en och samma anställd eller uppdragstagare ska dessa förmåner bedömas i ett sammanhang. En förmån som sedd för sig är måttfull är alltså inte måttfull om den tillsammans med andra förmåner riktade till samma mottagare ökar risken för att mottagaren ska påverkas i sitt arbete eller uppdrag.

När det ska bedömas om en förmån är måttfull ska följande omständigheter beaktas.

Mottagare

Det är betydelsefullt vilken anställning eller vilket uppdrag mottagaren av förmånen har. Vissa tjänsteställningar har särskilt höga krav på skydd för integriteten. Detta gäller t.ex. personer som arbetar med eller kan fatta beslut rörande myndighetsutövning, offentlig upphandling, inköp och avtalsförvaltning. Även vissa sektorer har särskilt höga krav på skydd för integriteten, t.ex. vård och omsorg.

Mottagarens position i förhållande till givaren är också av betydelse. Det är en varningsflagga om en förmån ges till en mottagare i nära anslutning till beslut som berör givaren.

Förmånen

Risken för att en förmån ska bedömas som otillåten ökar med förmånens ekonomiska eller personliga värde liksom med antalet förmåner till samma mottagare. I allmänhet ska därför försiktighet iakttas när det gäller förmåner av inte obetydligt värde, förmåner som förekommer frekvent och förmåner med personligt värde.

Exempel: I ett rättsfall har det ansetts utgöra mutbrott att bjuda en offentliganställd på lunch och på café med hänvisning till att det förekommit vid flera tillfällen.

Arbetskoppling

Risken för att en förmån ska bedömas som otillåten ökar om förmånen är av ett sådant slag att den saknar anknytning till mottagarens arbetsuppgifter. Det är därför av betydelse om förmånen har ett tydligt samband med och ingår som ett naturligt och nyttigt led i mottagarens arbete.

Exempel 1: Det är i allmänhet tillåtet att bjuda på en måltid i samband med ett möte där arbetsrelaterade frågor diskuteras, eller att arrangera en studieresa där arbetsrelaterade programpunkter utgör ett väsentligt inslag.

Exempel 2: Mingel eller annan sammankomst som en bred krets av personer bjuds in till och som anordnas i syfte att skapa kontakt, informera om verksamhet och liknande och där arbetskopplingen är i fokus är i allmänhet tillåtet även om det bjuds på förtäring.

Det är som utgångspunkt inte tillåtet att den anställde eller uppdragstagaren bjuds in till evenemang tillsammans med medföljande, t.ex. en anhörig eller vän. I vissa fall kan dock ett arrangemangs karaktär motivera en annan bedömning.

2.4 Mottagare inom privat sektor

2.4.1 Skyddsintressen

Inom privat sektor är de huvudsakliga skyddsintressena att anställda och uppdragstagare ska agera lojalt mot sin arbets- respektive uppdragsgivare samt att företag ska konkurrera på lika villkor utan användning av förmåner på ett oetiskt sätt. Det finns också ett allmänt intresse av att främja sunda affärsmetoder och i förlängningen ett förtroende från allmänheten gentemot det privata näringslivet.

Vissa aktörer inom privat sektor förvaltar därutöver ett särskilt förtroende från allmänheten som behöver skyddas. Det gäller t.ex. banker, finans- och försäkringsföretag, skiljemän, offentligt utsedda rättsliga biträden och ombud, journalister, revisorer samt företag inom certifiering och kontroll.

För att en förmån som ges till eller tas emot av en mottagare i privat sektor ska vara tillåten gäller följande.

2.4.2 Otillåtna förmåner

En förmån är otillåten om den påverkar eller riskerar att påverka mottagarens beslut eller sätt att fullgöra sina arbetsuppgifter, t.ex. en gåva av högt ekonomiskt eller personligt värde för mottagaren. Bedömningen får göras från fall till fall.

Följande slag av förmåner är på grund av sin beteendepåverkande natur otillåtna:

penninggåva och lån av pengar,

varor och tjänster för privat ändamål och privata rabatter på varor och tjänster,

rätt att använda fordon, båt, fritidsbostad eller liknande för privat bruk,

nöjes- eller semesterresa,

köp av sexuella tjänster eller besök på stripp- och porrklubb, och

förmåner som kan medföra att givaren får en hållhake på mottagaren.

Förmåner som inte är otillåtna enligt den här bestämmelsen ska prövas mot kraven på öppenhet och måttfullhet.

2.4.3 Förmåner ska ges öppet

Förmåner ska ges öppet. Det innebär att en förmån ska riktas direkt till mottagarens arbets- eller uppdragsgivare eller vara godkänd av denne eller vara förenlig med dennes etablerade policy i fråga om förmåner.

2.4.4 Förmåner ska vara måttfulla

Huruvida en förmån är måttfull avgörs i första hand av förmånens ekonomiska eller personliga värde för mottagaren. Om flera förmåner erbjuds till en och samma anställd eller uppdragstagare ska dessa förmåner bedömas i ett sammanhang.

När det ska bedömas om en förmån är måttfull ska följande omständigheter beaktas.

Mottagare

Det är betydelsefullt vilken anställning eller vilket uppdrag mottagaren av förmånen har. I fråga om mottagare hos aktörer som enligt ovan förvaltar ett särskilt förtroende från allmänheten ska förmåner ges respektive tas emot med större försiktighet än inom privat sektor i övrigt. Sådana mottagare är särskilt känsliga i integritetshänseende.

Exempel: En särskild roll intar mottagare som har avgörande inflytande på beslut, t.ex. i fråga om beviljande av lån och skadereglering. Inga förmåner ska ges till dessa mottagare vid sådana beslut.

Även i övrigt ska det råda större försiktighet vad gäller förmåner till mottagare som har avgörande inflytande på beslut för givaren eller givarens företag, t.ex. i fråga om inköp.

Förmånen

Risken för att en förmån ska bedömas som otillåten ökar med förmånens ekonomiska eller personliga värde liksom med antalet förmåner till samma mottagare. I allmänhet ska därför försiktighet iakttas när det gäller förmåner av högre värde, förmåner som förekommer frekvent och förmåner med personligt värde, t.ex. varor eller tjänster som kan utnyttjas privat.

Exempel: I rättspraxis har det ansetts utgöra mutbrott att erbjuda inköpsansvariga vid företag möjlighet att välja en present av privat natur till ett värde av några hundralappar, om den inköpsansvarige beställer produkter från det erbjudande företaget.

Tillfälle

Vid pågående affärsförhandlingar med mottagarens arbets- eller uppdragsgivare eller under pågående uppdrag ska särskild försiktighet iakttas. En förmån som annars skulle vara tillåten kan vid sådant tillfälle bedömas som otillåten.

Exempel: Det är inte tillåtet att under pågående avtalsförhandling bjuda motparten på julbord eller annat liknande evenemang.

Affärsmässighet

Förmåner ska ha en affärsmässig relevans. Evenemang ska ha koppling till den inbjudande organisationens verksamhet och får inte vara extravaganta. Inbjudan av medföljande, t.ex. anhörig eller vän, gör att den affärsmässiga kopplingen riskeras.

Exempel: Det är som utgångspunkt tillåtet att förena ett i övrigt affärsmässigt evenemang med en nöjesbetonad del, förutsatt att den affärsmässiga delen är det centrala.

3. Redovisning av förmåner som riskerar att strida mot koden

Om arbets- eller uppdragstagaren bedömer att en erbjuden förmån kan vara otillåten, ska denne antingen avvisa den direkt eller - innan den tas emot - hänskjuta bedömningen till närmaste chef eller annan som företaget har hänvisat till.

I oförutsedda eller plötsligt uppkomna situationer, där ett omedelbart avböjande av förmånen inte kan komma i fråga då det skulle kunna skada arbets- eller uppdragsgivarens relation till den som erbjuder förmånen eller medföra en säkerhetsrisk för arbets- eller uppdragstagaren, ska mottagaren så snart omständigheterna tillåter redovisa förmånen för arbets- eller uppdragsgivaren.

E. Mellanhänder

1. Vad handlar det om?

Om mellanhänder inte väljs noggrant eller om de agerar otillåtet, kan det medföra väsentlig skada för företagets goodwill och föranleda rättsligt ansvar för företaget och dess företrädare. Enligt både svensk och utländsk mutlagstiftning ställs krav på att företag gör tillräckliga kontroller av de personer och organisationer som ska företräda företaget. Om kontrollerna inte är tillräckligt långtgående, kan ansvar för brott uppkomma, enligt svensk lag för vårdslös finansiering av mutbrott.

Allmänt sett bör företaget skaffa sig en god kännedom om alla personer och organisationer företaget ska samarbeta med.

I korthet handlar det om att skaffa sig kännedom om mellanhänderna för att med tillräcklig säkerhet kunna svara på följande frågor:

Vem är mellanhanden och vilka bakomliggande intressen företräder mellanhanden?

Kan jag lita på att mellanhanden inte agerar korrupt?

2. Vilka utgör mellanhänder?

Med mellanhand avses i denna kod någon som ett företag har utsett att företräda företaget för viss angelägenhet och till vilken företaget tillhandahåller pengar eller andra tillgångar. Det avgörande är inte vad mellanhanden kallas utan mellanhandens faktiska funktion. Mellanhänder kan vara t.ex. agenter, konsulter, ombud, dotterbolag, mäklare eller affärsförmedlare.

Riktlinjerna i denna kod bör också användas som ledning vid kontroll för undvikande av korruptionsrisker förknippade med andra tredjeparter som företag arbetar med eller använder sig av, t.ex. leverantörer.

3. System för utvärdering

3.1 Systemets utformning

Företag ska ha system för att utvärdera mellanhänder. Systemet ska vara anpassat till företagets storlek och ägarförhållanden, den verksamhet som bedrivs och risken för korruption.

Det ska inom ett företag finnas en särskilt utsedd person som har ansvar för att ett sådant system finns och att riskbedömningar, kontroller och utvärderingar genomförs i enlighet med denna kod. Företag ska säkerställa att den utsedda personen har tillgång till tillräcklig kunskap för detta ansvar.

Systemet ska säkerställa att företaget

riskbedömer (se 3.2),

kontrollerar (se 3.3), och

utvärderar mellanhänder (se 3.4).

Systemet ska säkerställa att företag inför anlitande av en ny mellanhand genomför den kontroll som krävs efter en riskbedömning. I det system som företag ska ha för utvärdering av mellanhänder ska det ingå rutiner som säkerställer att förnyad utvärdering sker återkommande av befintliga mellanhänder utifrån risknivå samt om det sker en väsentlig förändring avseende mellanhanden i t.ex. ägarstruktur eller om det uppkommer misstankar om oegentligheter kopplade till mellanhanden.

Exempel: Ett företag har sedan länge arbetat med en mellanhand i ett annat land. Enligt medierapportering har myndigheter i landet inlett utredningar om misstänkt korruption inom den bransch som mellanhanden är verksam i. Företaget bör genomföra en förnyad utvärdering av mellanhanden.

Företag ska ha en eskaleringsrutin för hur mellanhänder kontrolleras och utvärderas, beroende på vilken risk som mellanhanden utgör. Hur detta ansvar fördelas avgör företaget, men följande riktlinjer kan användas.

Låg risk: Kontroll och utvärdering sker i den operativa verksamheten.

Mellanrisk: Kontroll och utvärdering sker med stöd av i förekommande fall compliance-ansvarig eller en person i organisationen utanför den operativa verksamheten som har särskilt ansvar för systemet för mellanhänder. Det är viktigt att en sådan person inte har något eget intresse kopplat till anlitande av mellanhanden eller styrs av operativa mål såsom försäljningsmål.

Hög risk: Vid hög risk bör i de flesta fall någon på högre nivå än i mellanriskfallen involveras. I situationer med särskilt hög risk, t.ex. stora kontraktssummor på högkorrupta marknader, kan utvärderingen behöva göras på styrelsenivå.

De åtgärder och kontroller som genomförs ska ske självständigt och dokumenteras. Med självständigt menas att företag ska göra en egen bedömning av sådana uppgifter som inhämtas från någon utomstående.

För många företag finns skyldighet att genomföra kontroller enligt lagstiftning om penningtvätt och motverkande av terrorfinansiering. Sådana kontroller kan användas även i detta syfte.

3.2 Riskbedömning

3.2.1 Olika risker

Avgörande för kontrollens omfattning är vilken risk som mellanhanden utgör ur ett korruptionsperspektiv. För mellanhänder med låg risk krävs ofta ingen eller begränsad kontroll, medan mellanhänder med hög risk kan behöva kontrolleras ingående. Risken avgörs utifrån flera faktorer. De viktigaste att ta hänsyn till är listade nedan. Till dessa kommer företagets kännedom om och erfarenheter av en viss mellanhand.

3.2.2 Landrisker

Det är en riskfaktor om mellanhanden verkar eller är registrerad i ett land med förhöjd landrisk.

Följande utgör riskfaktorer:

Mellanhanden verkar eller är registrerad i ett korruptionsutsatt land. Är en mellanhand registrerad eller verksam i ett land som enligt Transparency Internationals korruptionsperceptionsindex har en poäng understigande 50, ska anlitande av mellanhanden alltid föregås av en fördjupad kontroll.

Det finns krav i den lokala jurisdiktionen att t.ex. anlita lokala agenter för genomförande av affärstransaktioner.

Det kan också vara en riskfaktor om mellanhanden verkar eller är registrerad i ett land som har sträng banksekretess eller svårgenomträngliga skatteredovisningssystem.

Verktyg: Ledning för att bedöma landrisker kan hämtas från OECD:s rapporter avseende olika länders implementering av OECD:s konvention om bekämpande av bestickning av utländska offentliga tjänstemän i internationella affärsförbindelser, Tax Justice Network’s Financial Secrecy Index och förteckningar över länder som är föremål för finansiella eller internationella sanktioner. Även Utrikesdepartementets landrapporter om mänskliga rättigheter, demokrati och rättsstatens principer samt kontakt med den lokala svenska ambassaden kan användas vid bedömning av landrisker.

3.2.3 Branschrisker

Det är en riskfaktor om mellanhanden verkar i en särskilt riskutsatt bransch. Branscher som präglas av en stor andel offentlig upphandling, krav på tillstånd för att utföra verksamhet eller många myndighetskontakter för att utföra verksamheten är generellt mer riskutsatta. Vilka branscher som är särskilt riskutsatta kan variera. Har det t.ex. nyligen förekommit medierapportering om korruptionsskandaler inom en viss bransch antyder det att korruptionsrisken i den branschen är förhöjd.

Verktyg: Verktyg som kan användas för att bedöma branschrisker är IMM:s rättsfallssamling och rättsfallsbank, medierapportering och Transparency Internationals Bribes Payer Index Report.

3.2.4 Val av mellanhand

Hur mellanhanden har valts påverkar riskbedömningen. Det är en riskfaktor om mellanhanden är rekommenderad av en kund eller av en beslutsfattare i ett offentligt organ eller om det som kvalificerar mellanhanden är dennes inflytande på eller nära relation till beslutsfattare i ett offentligt organ.

3.2.5 Kontraktssumma, kontraktstyp och kompensationsstruktur

Kontraktssumma, kontraktstyp och kompensationsstruktur kan samtliga utgöra riskfaktorer. Detta gäller både för kontrakt med mellanhanden och kontrakt som med mellanhandens förmedling ska ingås med annan part. Nedan följer exempel på omständigheter som man särskilt behöver vara uppmärksam på.

Kontrakt av stor betydelse, t.ex. långvariga kontrakt och/eller kontrakt med en hög kontraktssumma.

Mellanhanden verkar eller är registrerad i ett annat land än det där uppdraget ska genomföras.

Mellanhanden ska ges långtgående befogenhet att agera för företagets räkning.

Mellanhanden ska bistå i samband med offentliga upphandlingar eller i kontakter med offentliga tjänstemän.

Mellanhandens ersättning är prestationsbaserad.

Mellanhanden ska erhålla pengar i förskott.

Mellanhanden önskar att betalning ska ske till annan part, kontant eller till ett annat land än det där parten verkar.

Mellanhanden kräver ovanligt stor ersättning i förhållande till det arbete som ska utföras.

Försäljning av företagets produkter/tjänster utgör, eller kommer att utgöra, en stor del av mellanhandens verksamhet.

3.2.6 Koppling till offentliga tjänstemän eller statligt ägda företag

Det är en riskfaktor om mellanhanden är eller ägs, helt eller delvis, av en offentlig tjänsteman eller ett statligt ägt företag alternativt har nära kopplingar till en offentlig tjänsteman.

3.2.7 Riskkategorisering

Mot bakgrund av de olika faktorerna för att bedöma risk kan mellanhänder kategoriseras utifrån risknivå: låg, mellan eller hög. Företag kan använda sig t.ex. av poängsättning av de olika riskfaktorerna för att skapa system för riskkategorisering av mellanhänder. Risknivån avgör sedan den nivå av kontroll som krävs avseende mellanhanden.

Riskbedömningen måste alltid ske efter en avvägning i det enskilda fallet utifrån framkomna riskfaktorer och företagets egen kännedom om mellanhanden.

Exempel 1 : Ett företag ska ingå ett samarbetsavtal med en mellanhand i Sverige (lågriskland). Värdet av samarbetsavtalet är lågt (låg risk) och mellanhanden är inte verksam i en särskilt riskutsatt bransch (låg risk). Någon fördjupad kontroll behöver inte göras eller kan vara begränsad.

Exempel 2: Ett företag ska anlita en agent och avtalet föreskriver en för agenten hög provision (hög risk) i ett enligt Transparency Internationals index lågkorrupt land (låg risk). Kontraktsvärdet är inte särskilt högt och agenten har stor annan verksamhet (låg risk). Mot bakgrund av att agentavtalets utformning medför en hög risk behöver en fördjupad kontroll göras för att kontrollera att det inte finns några varningsflaggor som indikerar korruptionsrisker avseende agenten. Eftersom övriga riskfaktorer indikerar låg risk kan mellanhanden klassificeras som mellanrisk, vilket påverkar omfattningen av den fördjupade kontroll som behöver göras.

3.3 Kontroll

3.3.1 Kontrollens syfte

Kontrollen ska ge svar på frågorna om det finns ett reellt behov att använda sig av en mellanhand och om det är försvarbart att använda sig av den tilltänkta mellanhanden. Genom kontrollen ska också klargöras varför en viss mellanhand har valts. Kontrollen ska vara proportionell i förhållande till den riskkategori (låg-mellan-hög) som mellanhanden enligt riskbedömningen har kategoriserats i.

Kontrollen ska i första hand ta sikte på mellanhanden, men det kan finnas anledning att kontrollera även fysiska personer kopplade till denne i fall då mellanhanden är en juridisk person. Möjligheten till behandling av sådan information kan i detta avseende begränsas av dataskyddslagstiftning. Det saknas för närvarande uttryckligt stöd i EU:s dataskyddsförordning och den kompletterande lagstiftning Sverige infört att behandla uppgifter om kriminell bakgrundshistorik för fysiska personer inom ramen för en utvärdering av korruptionsrisker.

Kontrollen ska avse följande delar i syfte att upptäcka eventuella varningsflaggor kopplade till mellanhanden. Utöver varningsflaggorna nedan kan det finnas andra omständigheter som behöver beaktas vid utvärderingen av mellanhanden.

Verktyg: För genomförandet av kontrollen kan olika källor användas:

Information direkt från mellanhanden genom frågeformulär och vid behov intervjuer med utvalda personer hos mellanhanden och platsbesök hos denne.

Information genom sökningar i offentliga register och via internet.

Information från referenser, t.ex. andra företag som har använt sig av mellanhanden eller har erfarenhet från aktuellt geografiskt område.

Expertis ”på plats” som kan genomföra självständiga utredningar.

Information från den egna organisationen om skälen för val av mellanhand och kännedom om denne.

3.3.2 Identitet

Det är grundläggande att veta med vem samarbetet avser och mellanhandens identitet behöver säkerställas. I kontrollen ingår att ta reda på företagsnamn, organisationsnummer eller motsvarande, när mellanhanden grundades, mellanhandens ledning och styrelse, antal anställda och var mellanhanden är registrerad.

Varningsflaggor avseende identitet är:

Mellanhanden är registrerad i ett annat land än det där denne är verksam.

Kontaktpersonen hos mellanhanden är svår att identifiera.

Mellanhanden har för få anställda i relation till det uppdrag som denne ska utföra.

Mellanhanden är nyligen grundad.

Mellanhanden har komplexa ägarstrukturer som ändras från tid till annan.

3.3.3 Verklig huvudman

Vissa aktörer ska utse verklig huvudman. Med verklig huvudman menas den eller de fysiska personer som ytterst är ägare till eller kontrollerar en organisation. Den verkliga huvudmannen kan också utgöras av den eller de fysiska personer som tjänar på att någon annan agerar åt dem. Utan information om verklig huvudman är det inte möjligt att säkerställa identiteten avseende den eller dem som företaget faktiskt samarbetar med. Kontrollen av verklig huvudman syftar också till att utreda eventuella kopplingar till offentliga tjänstemän eller politiskt exponerade personer.

Varningsflaggor avseende verklig huvudman kan vara:

Verklig huvudman kan inte fastställas i de fall där verklig huvudman ska vara utsedd.

Det är svårt att hitta verifierbar information om verklig huvudman.

Mellanhanden är ovillig att lämna ut information om verklig huvudman.

Offentliga tjänstemän eller politiskt exponerade personer utgör verkliga huvudmän.

Verktyg: Verklig huvudman kan kontrolleras på olika sätt. Samtliga EU-länder måste ha ett register över verkliga huvudmän. I Sverige är det Bolagsverket som registrerar verklig huvudman. Kontroll av verklig huvudman kan ske genom begäran om information direkt från mellanhanden att ge ut registreringsdokumenten avseende företagen.

3.3.4 Finansiell bakgrund och ersättningsform

Ersättningsform och mellanhandens finansiella beroende av samarbetet kan utgöra riskfaktorer och mellanhandens finansiella bakgrund är därför relevant.

Senast fastställda och reviderade årsredovisning ska kontrolleras för följande varningsflaggor:

Det tycks inte bedrivas faktisk verksamhet hos mellanhanden.

Det finns noteringar om avvikelser i årsredovisningen eller annat som framstår som misstänksamt i förhållande till den verksamhet som mellanhanden bedriver.

Det planerade anlitandet av mellanhanden är betydelsefullt för mellanhandens ekonomi.

Kontrollen ska också avse hur ersättningen till mellanhanden är utformad. Följande är varningsflaggor:

Begärd ersättning avviker från marknadsstandard eller från vad företaget normalt ger i ersättning.

Betalning begärs kontant eller som förskottsbetalning.

Mellanhanden begär att betalning ska ske i ett annat land än det där uppdraget ska genomföras.

Se också avsnitt 3.2.5.

3.3.5 Inställning till korruption

Det har betydelse vilken inställning mellanhanden har till korruption. I kontrollen i denna del ingår också att ta reda på om mellanhanden har ett antikorruptionsprogram och hur det har implementerats.

Nedanstående är varningsflaggor:

Mellanhanden är motvilligt inställd till kontrollen och/eller lämnar inte ut efterfrågad information.

Mellanhanden vill inte godta garantiåtaganden om att inte agera korrupt eller godta att följa företagets eventuella uppförandekod för mellanhänder.

Mellanhanden saknar antikorruptionsprogram eller har implementerat sitt antikorruptionsprogram bristfälligt.

Mellanhanden saknar tydliga regler om användning av förmåner och/eller kunskapsnivån hos mellanhanden om korruptionsrisker och hur förmåner får användas är låg.

Ska mellanhanden i sin tur använda sig av underleverantörer i samarbetet är det viktigt att säkerställa att mellanhanden utvärderar dessa i korruptionshänseende samt att undersöka vilka avtalsvillkor som uppställs gentemot sådana underleverantörer. Brister i detta avseende utgör en varningsflagga.

3.3.6 Integritet och rykte

En del i kontrollen är att skaffa kunskap om det finns några varningsflaggor kopplade till mellanhandens tidigare agerande och integritet samt rykte.

Nedanstående är varningsflaggor:

Mellanhanden är involverad i en juridisk process som rör mutbrottslighet eller annan finansiell brottslighet.

Det finns indikationer på att mellanhanden har varit involverad i korrupta ageranden.

Det förekommer i övrigt negativ information om mellanhanden i t.ex. medierapportering.

Verktyg: Kontroller kan genomföras genom direkta frågor till mellanhanden, genom sökningar på internet och genom användning av olika databaser och listor. Här kan kontroller göras mot bl.a. Världsbankens lista över uteslutna företag, European Bank List of Ineligible Firms, Europeiska utrikestjänstens konsoliderade lista över bl.a. företag som är föremål för EU:s sanktioner och lokala listor över sanktioner.

3.3.7 Kompetens

Det utgör en varningsflagga om mellanhanden saknar relevant branscherfarenhet eller kompetens att utföra det aktuella uppdraget. Detta kan indikera att det finns andra faktorer än affärsmässiga som gör att mellanhanden kommer i fråga. Brister i kompetens kan också ge upphov till misstankar om korruption. Kontrollen bör därför säkerställa att mellanhanden har relevant kompetens för uppdraget och referenser bör efterfrågas.

3.4 Utvärdering

Har den genomförda kontrollen inte resulterat i att någon varningsflagga eller annan omständighet har identifierats kan processen med att ingå avtal med mellanhanden fortsätta.

Identifieras varningsflaggor behöver en utvärdering göras av hur dessa ska hanteras och om de innebär att processen att ingå avtal med mellanhanden ska avbrytas eller om ytterligare åtgärder behöver vidtas för att minska risker kopplade till identifierade varningsflaggor.

Exempel 1 : Ett företags utvärdering av en mellanhand reser en varningsflagga inom området ”inställning till korruption”, då mellanhanden saknar en policy mot mutor. För att hantera denna varningsflagga kräver företaget att mellanhanden ska följa den antikorruptionspolicy för mellanhänder som företaget har, företaget inkluderar ett garantiåtagande i avtalet att mellanhanden inte ska agera korrupt och företaget genomför en utbildning inom antikorruption med de nyckelaktörer hos mellanhanden som ska genomföra uppdraget. Varningsflaggan har på detta sätt kunnat hanteras.

Exempel 2: Ett företag har trots omfattande kontroller inte kunnat uppnå fullständig klarhet i vem som är verklig huvudman för en tilltänkt mellanhand. Väljer företaget att trots detta gå vidare med samarbetet finns förhöjd risk för straffrättsligt ansvar om mellanhanden senare agerar korrupt.

Företag ska använda sig av en mellanhand endast om företaget är rimligt säkert på att mellanhanden inte kommer att vare sig ge eller ta emot mutor.

F. Förvaltning av koden

Denna kod förvaltas av Institutet Mot Mutor.

Koden fastställdes första gången av styrelsen för Institutet Mot Mutor den 31 augusti 2012 med verkan från den 1 september 2012. En reviderad kod publicerades den 9 december 2014. Den nu reviderade koden fastställdes av styrelsen den 10 juni 2020 och gäller från den 14 augusti 2020.