Vi vill tacka Daniel Wiberg och Arvid Wallgren vid Finansdepartementets Finansmarknadsavdelning, Bankenheten, för synpunkter på avsnitten om stabilitetsavgift och kapitaltäckning.

Diskussioner om beskattning av finanssektorn pågår sedan en tid tillbaka inom EU, G20 och FN. Det som diskuteras är dels en omsättningsskatt i form av beskattning av finansiella transaktioner, en s.k. Financial Transactions Tax (FTT), dels beskattning av finansiell verksamhet, en s.k. Financial Activities Tax (FAT). Denna artikel belyser den pågående diskussionen ur ett jurdiskt och nationalekonomiskt perspektiv.1

1 Inledning

Diskussioner om beskattning av finanssektorn pågår sedan en tid tillbaka inom EU, G20 och FN. Bakgrunden till diskussionerna är finanskrisen 2007–2009 som genom den finansiella instabilitetens effekter på den reala ekonomin framhävde behovet av ett mera robust finansiellt system. Krisen ledde till omfattande statliga stödåtgärder i många länder, främst till den finansiella sektorn, vilket har gynnat branschen som helhet. Mot denna bakgrund publicerade IMF i juni 2010 rapporten A Fair and Substatial Contribution by the Financial Sector, Final Report for G-20 på uppdrag av G20. I rapporten behandlas potentiella åtgärder i form av avgifter och skatter som kan riktas mot finanssektorn. De skatter som har tagits upp i den internationella diskussionen är beskattning av finansiella transaktioner och beskattning av finansiell verksamhet. Förutom att konsolidera de offentliga finanserna och finansiera framtida stödåtgärder är tanken att dessa skatter ska minska risktagandet i det finansiella systemet och förbättra finansmarknadens funktion.

Denna artikel belyser inledningsvis vilka inlägg som skett i den internationella diskussionen. Efter det följer en bakgrund till diskussionen om beskattning av finanssektorn och en kort introduktion till övriga åtgärder riktade mot sektorn. Därefter beskrivs de potentiella skatteåtgärderna och bakgrunden till dessa. Avslutningsvis redogörs för erfarenheter av tidigare genomförda åtgärder inom skatteområdet i Sverige och Danmark.

1.1 Inlägg i debatten

Diskussionen om beskattning av finanssektorn har fortsatt efter IMF:s rapport genom att Europeiska rådet vid mötet inför G20-toppmötet i Toronto den 17 juni 2010 uttalade att: ”EU bör leda arbetet med att fastställa en global strategi för införande av system för avgifter och skatter för finansinstitut i syfte att upprätthålla lika förutsättningar runt om i världen och kommer med emfas att försvara denna ståndpunkt inom G20.”2

Kommissionens meddelande den 20 oktober 2010, Beskattning av finanssektorn, KOM(2010) 549, avser att bidra till diskussionen genom att beröra två huvudmetoder för beskattning: skatt på finansiella transaktioner och skatt på finansiell verksamhet. Finanssektorn definieras till en relativt omfattade krets av subjekt.3 Den skatt på finansiella transaktioner som tagits upp är som namnet antyder en skatt som tas ut vid köp och försäljning av vissa värdepapper och finansiella instrument. Skattebasen är värdet av den beskattningsbara omsättningen. Den skatt på finansiell verksamhet som är på agendan omfattar tre alternativa tillvägagångssätt för beskattning, och beaktar ett företagsekonomiskt mervärde (i form av summan av lönekostnad och vinst) som skapas i de finansiella företagen.4 De sistnämnda skattebaserna kan främst definieras med utgångspunkt i företagens räkenskaper.

Frågan om beskattning av de finansiella företagen har hållits aktuell genom att flera aktörer har tagit upp den till diskussion. Nedan ges en kort sammanfattning av de inlägg som gjorts.

Den 21 oktober 2010 presenterade Europeiska unionens råd för ekonomiska och finansiella frågor, Ekofinrådet, en rapport för Europeiska rådet om skatter och avgifter inom finanssektorn.5

Europaparlamentet har den 8 mars 2011 antagit en resolution om innovativ finansiering på global nivå och på EU-nivå. Enligt resolutionen uppmanas kommissionen att lägga fram förslag inom området. Europaparlamentet framhåller skatt på finansiella transaktioner som ett tänkbart alternativ.6

Stats- och regeringschefer har enligt slutsatser från eurotoppmötet den 11 mars 2011 uttalat sitt stöd för att en transaktionskatt vidare utreds och utvecklas inom euroområdet, EU och på internationell nivå.7

Europeiska rådet har vid sitt möte den 24–25 mars 2011 uttryckt att införandet av en global skatt på finansiella transaktioner kommer att studeras och vidare utvecklas.8 Skatter inom finanssektorn har även diskuterats vid Brussels Tax Forum i mars 2011.

Europeiska rådets slutsatser den 17 juni 2010, (EUCO13/10).

Kommissionens meddelande KOM(2010) 549 den 20 oktober 2010, Beskattning av finanssektorn samt bilaga Financial Sector Taxation, Commission Staff Working Document. EUT C 121, 19.04.2011 (Celex 52010DC0549).

KOM(2010) 549, s. 8.

Rapport till Europeiska rådet från Ekofinrådet den 21 oktober 2010, (15262/10, FISC 125).

Resolution från Europaparlamentetet den 8 mars 2011, (2010/2105(INI)).

Stats- och regeringschefer inom Euroområdet, slutsatser den 11 mars 2011, (SN 1803/11).

Slutsater från Europeiska rådet den 24–25 mars 2011, (EUCO 10/11).

1.2 Unionsrättsliga frågor

De diskussioner som förs inom EU skulle kunna leda till en harmonisering av skatter inom finanssektorn. Redan idag förekommer harmonisering av indirekt skatt inom EU. Ett exempel på detta är den harmonisering av mervärdesskatten som finns genom mervärdesskattedirektivet.9 Det rättsliga stödet för harmonisering måste sökas i EUF-fördraget. När det gäller indirekta skatter, såsom i detta fall rörande skatt inom finanssektorn, finns den rättsliga grunden för en potentiell EU-lagstiftning i artikel 113 EUF-fördraget. Vid unionsrättslig reglering måste ett antal unionsrättsliga principer beaktas. När det gäller de nu aktuella frågorna bör subsidiaritets- och proportionalitetsprincipen nämnas. Subsidiaritetsprincipen används i situationer när både EU och medlemsländerna kan fatta beslut i en fråga. Principen anger då på vilken nivå beslut ska fattas. Den innebär att beslut ska fattas på den politiska nivå där det är mest effektivt. Ett beslut kan vara effektivt t.ex. genom att det fattas nära medborgarna vilket ökar medborgarnas inflytande. Om beslutet blir bättre i fall EU fattar beslut i frågan än om medlemsländerna gör det talar det för att beslut ska fattas på unionsnivå. Subsidiaritetsprincipen som begrepp används både i politiska och juridiska sammanhang. Den juridiska grunden finns i artikel 5 EUF-fördraget. Enligt samma artikel anges att unionens åtgärder till innehåll och form inte ska gå utöver vad som är nödvändigt för att nå målen i fördragen (proportionalitetsprincipen).

Rådets direktiv 2006/112/EG av den 28 november 2006 om ett gemensamt system för mervärdesskatt, EUT L 347, 11.12.2006, (Celex: 32006L0112).

2 Bakgrund

1972 lanserade nationalekonomen och nobelpristagaren James Tobin sin idé om att beskatta valutahandeln. Tobin föreslog en skatt på mellan 0,2 och 1 procent i samband med valutaväxling vilket skulle säkerställa internationell valutastabilitet. Förslaget fick ett visst genomslag i den politiska debatten. 1995 föreslog t.ex. Lionel Jospin, då fransk premiärminister, en skatt på valutatransaktioner uppgående till 0,1 procent. 1999 visade en rapport från Europaparlamentet att en halv procents skatt skulle generera 360 miljarder dollar per år.10 Idén togs runt sekelskiftet upp av Attac och den globala rättviserörelsen.

Den senaste tidens diskussion om skatter inom finanssektorn har sin bakgrund i den finansiella krisen 2007–2009. Krisen inleddes på den amerikanska bolånemarknaden 2005 när många låntagare i det s.k. subprimesegmentet, dvs. den del av bolånemarknaden som riktar sig mot låntagare med sämre kreditvärdighet, fick betalningsproblem. Under 2007 resulterade detta i att ett ökande antal bolåneinstitut verksamma på subprimemarknaden drabbades av ekonomiska svårigheter. Krisen nådde sin höjdpunkt under september 2008 i samband med att den amerikanska storbanken Lehman Brothers ansökte om konkursskydd, vilket skapade panik på de globala finansmarknaderna. För att stabilisera läget tvingades regeringar och centralbanker runt om i världen att vidta kostsamma stödåtgärder till finanssektorn i form av lån till förmånliga villkor, kapitaltillskott och låga styrräntor. För ett antal länder, inte minst Irland, Grekland och Portugal, har bl.a. detta inneburit att statsskulden växt sig ohanterligt stor och att den finansiella krisen gett upphov till en statsfinansiell kris.

Även Sverige drabbades av krisen, även om de svenska bankernas starka balansräkningar, höga intjäning och avsaknad av betydande exponeringar mot subprimemarknaden begränsat omfattningen. Utvecklingen i de baltiska länderna riskerade emellertid att medföra stora kreditförluster på grund av kreditexponeringen mot Baltikum. Regeringen vidtog därför stödåtgärder under 2009, som syftade till att förbättra bankernas finansiering och sänka deras upplåningskostnader. Dessutom infördes en stabilitetsfond som via stabilitetsavgifter för kreditinstitut ska finansiera hanteringen av framtida finansiella kriser.

Krisen har medfört en internationell debatt om vilka reformer som måste göras av finansiella system, tillsynsstrukturer och policyinstrument för att stärka den finansiella stabiliteten. Detta har bl.a. lett till ett nytt omfattande regelverk för banker, Basel III. Diskussionen om reformer har berört förändrade amorteringskrav på bolån, förändrade kapitalkrav för banker, tak på belåningsgrader, men även beskattning av finanssektorn. De skatter som har tagits upp är en transaktionsskatt och skatt på finansiell verksamhet.

The Feasibility of an International Tobin Tax, Economic Affairs Series, ECON 107 EN (PE 168.215), March 1999.

3 Skatter inom finanssektorn och andra åtgärder

I det följande beskrivs inledningsvis huvuddragen i det i Sverige befintliga avgiftssystemet med en stabilitetsavgift för kreditinstitut. För att ge en bred överblick över regleringen av finanssektorn berörs därefter reglerna om kapitaltäckning och det framtida regelverk som utarbetats av Baselkommittén för banktillsyn, det s.k. Basel III. Slutligen följer en beskrivning av de skatter inom finanssektorn som för närvarande är föremål för diskussion.

3.1 Kort om stabilitetsavgift

Om risk för allvarlig störning av det finansiella systemet uppstår i Sverige får statligt stöd lämnas till kreditinstitut eller företag med säte i Sverige. Reglerna om stöd till kreditinstitut, inlösen av aktier i sådana institut och regler om en särskild fond för stabiliteten på kreditmarknaden finns i lagen om statligt stöd till kreditinstitut.

Det finns åtgärder som syftar till att minimera kostnaderna för skattebetalarna vid en eventuell bankkris. Den svenska stabilitetsavgiften är ett verktyg för att värna skattebetalarnas intressen och långsiktigt stärka den finansiella stabiliteten.

Statens utgifter för stöd ska först och främst täckas av den s.k. stabilitetsfonden. Fondens medel tillskapas genom att de avgiftsskyldiga betalar en stabilitetsavgift. Avgiften tas för varje räkenskapsår ut av de subjekt som skulle kunna få stöd enligt lagen om statligt stöd till kreditinstitut. Fonden förvaltas av Riksgäldskontoret. Reglerna trädde i kraft den 30 december 2009 och tillämpas på räkenskapsår som löper ut efter ikraftträdandet.11

Avgiften baseras på ett avgiftsunderlag som något förenklat uttryckt utgörs av skuldsidan i kreditinstitutets balansräkning, dvs. förpliktelser, efter det att bankernas kapitalbas och avdrag för vissa koncernlån och efterställda skulder räknats bort.12 Avgiften beräknas med en viss procentandel, fr.o.m. 2011 0,036 procent av avgiftsunderlaget.13 Den årliga avgiften baseras på den av stämman fastställda balansräkningen dvs. årsredovisningen, vilket medför att avgiften bestäms efter räkenskapsårets slut. Detta innebär att avgiften för 2011 ska betalas in under 2012.14

Enligt Ekofinrådets rapport till Europeiska rådet finns eller övervägs regler om stabilitetsavgift i ett flertal andra länder inom EU, t.ex. i Belgien, Danmark, Frankrike, Storbritannien och Tyskland.15 Det finns dock skillnader mellan medlemsstaterna avseende hur avgiften har utformats.

Se prop. 2009/10:30 Stabilitetsavgift. Se lagen (2009:1418) om ändring i lagen (2008:814) om statligt stöd till kreditinstitut.

Se 7 kap. 3 § lagen om statligt stöd till kreditinstitut.

De första två åren 2009 och 2010 var avgiften halverad.

Se 7 kap. 6 § lagen om statligt stöd till kreditinstitut.

Rapport till Europeiska rådet från Ekofinrådet den 21 oktober 2010, (15262/10, FISC 125) s. 6–10.

3.2 Kort om kapitaltäckning, Basel III

Förslag om nya skatter inom finanssektorn och den i Sverige införda stabilitetsavgiften samverkar med det arbete som för närvarande pågår avseende reglerna om kapitaltäckning. Det nämnda arbetet har sin utgångspunkt i det regelverk som har utarbetats av Baselkommittén för banktillsyn,16 den s.k. Basel III-överenskommelsen. Reglerna berörs kort nedan.

För att få starta och driva verksamhet i värdepappersföretag och kreditinstitut krävs att den som driver verksamheten, utöver det nominella aktiekapitalet, har ett visst mått av kapital. Hur stort kapital som krävs reglerades tidigare i Europaparlamentets och rådets direktiv 2000/12/EG av den 20 mars 2000 om rätten att starta och driva verksamhet i kreditinstitut och rådets direktiv 1993/6/EEG av den 15 mars 1993 om kapitalkrav för värdepappersföretag och kreditinstitut.

Reglerna behandlar således hur mycket kapital banker måste ha som buffert för att kunna stå emot förluster i sin verksamhet. Måttet på motståndskraft, kapitaltäckningsgraden, blev över tiden ett allt mindre tillförlitligt mått på bankernas verkliga finansiella motståndskraft. I slutet av 90-talet påbörjade därför Baselkommittén för banktillsyn arbetet med att ta fram ett nytt regelverk i form av Basel II, som fastställdes i juni 2004.17 Direktiv som innehöll ändringar till följd av Basel II antogs i juni 2006.18 Dessa direktiv brukar kallas 2006 års kreditinstitutsdirektiv och 2006 års kapitalkravsdirektiv.

Krisen 2007–2009 visade dock att det fanns grundläggande problem med de befintliga reglerna om kapitaltäckning. Det uppstod därför ett behov av att utveckla Basel II. Baselkommitténs nya regelverk, Basel III, presenterades i december 2010.19 Den stora förändringen är att att bankerna ska hålla en större andel eget kapital i sina balansräkningar och att detta kapital ska vara av ”bättre” kvalitet i den bemärkelsen att bättre kunna absorbera förluster. Basel III ställer även nya krav på bankernas likviditetshantering och bättre matchning mellan tillgångs- och skuldsidans duration.

Direktiven om kapitaltäckning kallas Capital Requirement Directives, CRD, och dessa är ändrade genom CRD II–III. Kommissionens förslag till ändringar av kapitaltäckningsdirektiven, CRD IV, har varit föremål för öppen konsultation via kommissionens hemsida fram till april 2010. Baselkommitténs slutgiltiga överenskommelse om nytt regelverk presenterades, som nämnts, i december 2010.

Den unionsrättsliga lagstiftningsprocessen innebär ett tämligen stort mått av förhandlingar. Ett direktivförslag, som när det gäller CRD IV, är precis som andra lagstiftningsförslag inom unionen föremål för denna förhandlingsprocess. Förändringar i enlighet med CRD IV bedöms kunna vara klara tidigast i slutet av 2011. Tanken är att direktivet ska träda i kraft den 1 januari 2013, om än med vissa övergångsregler.

Baselkommittén är det internationella organ som sedan 1974 sätter ramar för hur banker ska regleras. Kommittén består av 27 medlemsländer som representeras av nationella centralbanker och tillsynsmyndigheter.

International Convergence of Capital Measurement and Capital Standards, A Revised Framework, Basel Committee on Banking Supervision, June 2004.

Europaparlamentets och rådets direktiv 2006/48/EG av den 14 juni 2006 om rätten att starta och driva verksamhet i kreditinstitut (omarbetning) och Europaparlamentets och rådets direktiv 2006/49/EG av den 14 juni 2006 om kapitalkrav för värdepappersföretag och kreditinstitut (omarbetning).

Basel III: A global regulatory framework for more resilient banks and banking systems, December 2010, Basel Committee on Banking Supervision.

3.3 Skatt på finansiella transaktioner

Den skatt på finansiella transaktioner som har behandlats såväl i IMF:s rapport som i kommissonens meddelande är en skatt som vid införande skulle tas ut vid köp och försäljning av vissa värdepapper.20 Skatten är tänkt att tas ut med viss procentsats på bruttovärdet av viss omsättning utan avdrag för eventuella kostnader. (Skatten kan t.ex. jämföras med stämpelskatt vid inskrivningsmyndigheter som tas ut vid förvärv av fast egendom och tomträtter samt vid beviljande av inteckningar.)

Skattens konstruktion och incidens beskrivs i det följande med utgångspunkt från ett antal grundläggande begrepp rörande värdepappersmarknaden.Värdepappersmarknaden kan delas in i två huvudgrupper: ränte- och aktiemarknaden. Räntemarknaden omfattar handel med finansiella instrument som ger fast avkastning, dvs. ränta, vilken kan löpa på längre tid än ett år (obligationsmarknaden) eller kortare tid än ett år (penningmarknaden). Aktiemarknaden utgörs av handel med andelar i företag och denna handel sker på börser eller bilateralt (OTC) mellan parterna. Om det är fråga om en aktieemission kommer aktieägarnas köpeskilling bolaget direkt till godo genom att det egna kapitalet ökar. I dessa fall talar man om en primärmarknad. Om aktierna köps på börs eller av en annan placerare är det istället fråga om handel på en sekundärmarknad, då värdepappren redan har emitterats.

På värdepappersmarknaden sker också handel med derivat. Finansiella derivat är placeringsinstrument vars värde är kopplade till värdet på en underliggande tillgång, t.ex. aktier, räntor och valutor. Instrumenten används bl.a. för att försäkra sig mot risker på de finansiella marknaderna. Några vanliga derivat är optioner (köp och sälj), terminer (forwards och futures), warranter (köp och sälj) och swappar (utbyte av kassaflöden). Priset på optioner utgör en premie för att minska den finansiella risken i den underliggande tillgången.

En fråga att ta ställning till är om handel inom såväl primär som sekundärmarknad ska omfattas av en transaktionsskatt. Om båda marknaderna omfattas riskerar den ökade transaktionskostnaden påverka företagens möjligheter att förvärva nytt eget kapital. Detta skulle i sin tur kunna öka kapitalkostnaden och mängden lånat kapital i företagen, med lägre soliditet som följd.

En teknisk svårighet med utformningen av en transaktionsskatt är hur beskattningsunderlaget ska fastställas. IMF diskuterar två alternativa metoder. En mer omfattande (”broad based”) transaktionsskatt som inkluderar derivat (FTT1) och en begränsad (”narrow based”) transaktionsskatt som undantar derivat (FTT2).

FTT1 ska beskatta köp och försäljning av aktier, obligationer och derivat som handlas vid en börs eller på OTC-marknader. Beskattningsunderlaget för aktier och obligationer utgörs av transaktionens värde, medan derivat antingen kan beskattas utifrån kontraktets underliggande värde eller utifrån priset på kontraktet, dvs. premien. Skillnaden i effektiv skattesats blir betydande. Antag t.ex. att en individ betalar 100 kronor för 100 köpoptioner i en aktie som handlas till 100 kronor. Med en skattesats på 0,5 procent uppgår skatten till 50 kronor i det första alternativet och till 50 öre i det andra alternativet.

En fördel med att beskatta det underliggande värdet är följaktligen skattebasens storlek. Nackdelen är att kostnaden för att hantera finansiella risker med derivat ökar. Det kan i sin tur leda till högre riskpremier på de finansiella marknaderna och/eller öka risken för finansiell instabilitet när möjligheten till effektiv riskhantering begränsas. Dessutom kan beskattning av kontraktets underliggande värde ge upphov till dubbelbeskattning om den underliggande tillgången också beskattas. Beskattning av premien, däremot, försvagar de fiskala argumenten för en transaktionsskatt och riskerar att ha en marginell effekt på mängden derivattransaktioner.

FTT2 ska beskatta köp och försäljning av aktier och obligationer. Nackdelen med att undanta derivat är risken för kringgående, eftersom investeringar i de flesta tillgångar kan replikeras med derivatinstrument. Undantaget kan således leda till lägre skatteintäkter och ökade transaktioner i derivat.

Med fria kapitalrörelser på en global finansmarknad finns en risk att en transaktionsskatt på nationell nivå blir verkningslös, eftersom finansiella transaktioner kan genomföras vid obeskattade marknadsplatser.21 Ett antal länder i Europa har dock någon form av transaktionsskatt: Storbritannien, Schweiz och Irland m.fl.22

Vad gäller skattens incidens så är det tänkt att den juridiska incidensen ska ligga på den marknadsplats som genomför transaktionen. Den ekonomiska incidensen, dvs. skattens fördelningsprofil, är däremot svårbedömd. Transaktionskatten kan t.ex. belasta finansiella institut, marknadsplatser, icke finansiella företag via en förändrad kapitalkostnad, och/eller hushåll genom dyrare finansiella tjänster. I den utsträckning som incidensen faller på företagen påverkas kapitalstrukturen genom att skatten förändrar den optimala fördelningen mellan lån och eget kapital. Därmed kan skatten öka företagens kapitalkostnad, vilket allt annat lika gör det mer kostsamt att investera. Det har påpekats att transaktionsskatter har progressiva inslag, eftersom individer med en högre inkomst och större förmögenhet tenderar att göra relativt fler finansiella transaktioner.23 Samtidigt kan skatten öka förvaltningskostnaden för t.ex. fondbolag som förvaltar pensioner, vilket motverkar skattens progressivitet genom att den belastar alla inkomstgrupper.

IMF (2010), Financial Sector Taxation,The IMF’s Report to the G-20 and Background Material. Kommissionens meddelande KOM(2010) 549 den 20 oktober 2010, Beskattning av finanssektorn samt bilaga SEK(2010) 1166 Financial Sector Taxation, Commission Staff Working Document.

Garber, P. och Taylor, M. (1995),Sand in the Wheels of Foreign Exchange Markets: A Skeptical Note.Economic Journal, vol. 105, s. 173–180.

Storbritannien har en stämpelskatt på 0,5–1,5 procent vid vissa transaktioner med aktier. Schweiz har en stämpelskatt på 0,15 alternativt 0,3 procent vid transaktioner med aktier. Irland har en stämpelskatt med 1 procent vid överlåtelse av på Irland registrerade aktier. Se Cortez, B. och Vogel, T.,A Financial Transaction Tax for Europe?EC Tax Rewiew, 2011-1, s. 22 ff.

SEK(2010) 1166 Financial Sector Taxation, Commission Staff Working Document.

3.4 Skatt på finansiell verksamhet

Idéer om beskattning av finanssektorn genom en skatt på finansiell verksamhet, en s.k. Financial Activities Tax, FAT, har framförts av IMF och kommissionen.24 Det finns i dagsläget inga konkreta förslag på hur skatten ska utformas. Detta medför att många frågor som rör detaljutformning förblir obesvarade i denna artikel. Det återstår ett antal juridiska frågor att besvara innan ett konkret förslag kan presenteras; t.ex. definitionen av skattebaserna och därmed sammanhängande frågor om t.ex. avdrag, förlustutjämning m.m., förfarandefrågor, beskattningslandsfrågor och samordning med andra skatter och avgifter m.m.

Den skatt på finansiell verksamhet som diskuteras är tänkt att relatera till ett företagsekonomiskt mervärde, i form av summan av löner och vinst, som eventuellt kan anses jämförbart med det potentiellt momspliktiga mervärdet. Syftet med skatten är således delvis att kompensera för finanssektorns momsbefrielse.

IMF och kommissionen nämner tre metoder för beskattning av finansiella aktiviteter, FAT1, FAT2 och FAT3.

FAT1 beskattar ersättningar till anställda och vinsten (efter bruttoinvesteringar men utan avdrag för finansiella kostnader) i företaget. På så sätt påminner skatten om en mervärdesskatt.

FAT2 ska beskatta ersättningen till anställda och vinsten över en viss nivå. Vinstnivån ska spegla företagets reala och finansiella transaktioner: försäljning, inköp, in- och utlåning. Ersättningsnivån är tänkt att beakta löneläget i andra sektorer. Då en högre risk oftast medför en högre avkastning är skatten tänkt att belasta finansiella institut med en hög risknivå.

FAT3 syftar till att beskatta företagens avkastning till följd av ett samhällsekonomiskt skadligt risktagande. Ett skadligt risktagande kan t.ex. uppstå när aktieägare, ledning och anställda får en relativt större del av den potentiella vinsten än den eventuella förlusten, och förlusten delvis bärs av skattebetalarna genom förekomsten av statliga garantier. Beskattningsunderlaget utgörs i praktiken av lönekostnader och vinster över den nivå som FAT2 omfattar. Vinsten som beskattas är i detta fall den del som överstiger en gräns för vad som betraktas som en överavkastning på eget kapital.

Risken för omlokalisering av finansiell verksamhet som en följd av skattens införande bedöms vara lägre jämfört med motsvarande risk vad gäller skatt på finansiella transaktioner. Detta förklaras med att skattebasen för finansiell verksamhet i större utsträckning kan antas vara knuten till den geografiska plats där verksamheten bedrivs. I syfte att undvika skattekonkurrens menar kommissionen att beskattningsunderlaget och skattesatsen inte påtagligt bör skilja sig åt mellan de länder som inför skatten. Kommissionen anger vidare att skatten kan leda till gränsdragningsproblem gällande vilka företag som ska kategoriseras som tillhörande den finansiella sektorn.25 Ett antal länder har, eller har haft, en skatt på finansiell verksamhet, bl.a. Danmark, Frankrike och Italien.26

Skattens juridiska incidens är tänkt att ligga på institut som bedriver finansiell verksamhet. Den ekonomiska incidensen är, liksom i fallet med en transaktionsskatt, svårbedömd. Skatten kan belasta det finansiella institutet, dess anställda, icke finansiella företag via en förändrad kapitalkostnad, och/eller hushåll genom dyrare finansiella tjänster. I fallet med den danska skatten finns det indikationer på att den har belastat de danska finansinstitutens resultaträkningar genom högre lönekostnader.27 FAT2 och FAT3 innebär dessutom en progressivitet i beskattningen eftersom de beskattar löner och vinster över en viss nivå. Det innebär att större företag skulle beskattas relativt hårdare vid ett införande då de tenderar att ha relativt högre vinster.28 Däremot har större, gränsöverskridande företag bättre möjligheter att omlokalisera verksamheten och därmed kringgå beskattning.

A Fair and substatial contribution by the financial sector, IMF, Final Report for G-20, June 2010. Kommissionens meddelande KOM(2010) 549 den 20 oktober 2010, Beskattning av finanssektorn, samt bilaga Financial Sector Taxation, Commission Staff Working Document.

SEK(2010) 1166 Financial Sector Taxation, Commission Staff Working Document.

Danmark beskattar den finansiella sektorns totala lönekostnader (lønesumsafgift), inklusive bonusutbetalningar, till 10,5 procent. Frankrike har en progressiv skatt på lönekostnader, inkluderat lönekostnader inom banksektorn. Italien införde 1997 en regional skatt för subjekt som bedriver näringsverksamhet med skattebas bestående av summan av enligt viss metod beräknad vinst och ett flertal ersättningar, dvs. en skatt med FAT-liknande drag. I IMF:s rapportA Fair and Substantial Contribution by the Financial Sector, Final Report for G-20anges att Italien även tar ut en skatt på 10 procent på bonus och aktieoptioner över vissa nivåer. I rapporten anges vidare att Frankrike fr.o.m. året 2009 införde en skatt på 50 procent på rörliga ersättningar i finanssektorn överstigande 27 000 euro. Storbritannien tog under en övergångsperiod 2009–2010 ut skatt på 50 procent på rörliga ersättningar överstigande 25 000 pund per anställd i finanssektorn (Bank Payroll Tax).

Sørensen, P. (2011),The Danish Experience With a Financial Activities Tax.Föredrag vid Brussels Tax Forum, Bryssel 28–29 mars 2011.

Hall, M. och Weiss, L. (1967),Firm Size and Profitability. Review of Economics and Statistics, vol. 49, s. 319–331.

4 Argument som framförts i diskussionen om beskattning av finanssektorn

Det har framhållits åtminstone två argument för att beskatta finanssektorn:29 intäkterna från en sådan beskattning kan bidra till en konsolidering av de svaga offentliga finanserna som krisen i finanssektorn gett upphov till i många länder, samt till att finansiera framtida stödåtgärder till sektorn; beskattning av finanssektorn kan, liksom miljöskatter eller utsläppsrätter, användas för att påverka individers eller företags beteende på ett för samhället mer önskvärt sätt. I det följande redogörs mer ingående för dessa två argument.

European Economic Advisory Group (2011),Taxation and Regulation of the Financial Sector. The EEAG Report on the European Econony 2011, CESifo Group Munich.

4.1 Fiskala argument

Finanskrisen 2007–2009 krävde omfattande statliga stödåtgärder till finanssektorn i många länder, vilket har gynnat branschen som helhet. Trots att delar av de statliga garantierna inte utnyttjades fullt ut ställdes i genomsnitt offentliga resurser motsvarande 6,2 procent av BNP till sektorns förfogande i G20-området (exklusive garantier som uppgick till 11 procent av BNP). Om hänsyn tas till att delar av stödet betalats tillbaka uppgick kostnaden i början av 2010 till i genomsnitt 2,8 procent av BNP i G20; 6,1 procent av BNP i Storbritannien, 4,8 procent i Tyskland och 3,6 procent i USA. Sett till samhällsekonomin i stort har kostnaden dock varit långt större: produktionsbortfallet som en följd av krisen uppgår i genomsnitt till 26 procent av BNP i G20.30 Även i Sverige vidtogs stödåtgärder. Det svenska garantiprogrammets ram uppgick initialt till 1500 miljarder kronor (numera 750 miljarder), varav 237 miljarder kronor var utnyttjat i februari 2010, medan kapitaltillskottsprogrammet omfattar 50 miljarder kronor.31

Hur stora är de potentiella intäkterna från skatt på finansiella transaktioner och finansiell verksamhet? Intäkterna varierar beroende på skattesats, hur beskattningsunderlaget definieras, skatternas geografiska täckning, handelsvolymen och antalet finansiella institut som omfattas. I frånvaro av internationell uppslutning kring skatterna kommer dessutom intäkterna att variera beroende på möjligheterna till skatteundandragande och i vilken utsträckning transaktionerna och instituten omlokaliserar som en följd av beskattningen.

Kommissionen uppskattar att intäkterna för 2006 från en global transaktionsskatt på 0,1 procent vid köp och försäljning av aktier och obligationer uppgår till 60 miljarder euro. Vissa studier visar att detta belopp skulle tiofaldigas om derivat inkluderas. Om enbart aktier och obligationer som handlas vid en börs innefattas i skattebasen skulle intäkterna i EU-27 uppgå till omkring 20 miljarder euro. Om motsvarande derivatprodukter inkluderas uppskattas intäkterna uppgå till 150 miljarder euro. En skatt på valutatransaktioner uppgående till 0,005 procent för de mest omsatta valutorna skulle, enligt statistik för 2007, kunna ge intäkter på 24 miljarder euro årligen.32

Det har framförts att en skatt på finansiell verksamhet, där basen utgörs av summan av ersättningar till anställda och vinsten i de finansiella instituten (FAT1) i de 22 mest utvecklade ekonomierna, skulle kunna ge intäkter motsvarande 75 miljarder euro med en skatt på 5 procent.33 För EU-27 kan skatten generera upp till 25 miljarder euro.34 Ett förslag är att låta den geografiska fördelningen av intäkterna mellan EU-länderna återspegla finanssektorns faktiska spridning i EU. Detta medför att intäkterna från en skatt på finansiell verksamhet inte blir lika koncentrerade till vissa länder som i fallet med en skatt på finansiella transaktioner. Skälet är att basen inte utgörs av handelsverksamhet som i huvudsak sker vid ett fåtal finansiella centrum, utan av ersättningar och vinster som är mera jämnt geografiskt fördelade. Mot den bakgrunden kan det hävdas att en skatt på finansiell verksamhet är bättre lämpad för en konsolidering av de nationella offentliga finanserna.35 Enligt kommissionens meddelande är den potentiella skattebasen i Sveriges fall 2,5 procent av BNP, att jämföra med 8,4 och 23,2 procent i Irlands respektive Luxemburgs fall, eller 4,2 procent i G20-området.36

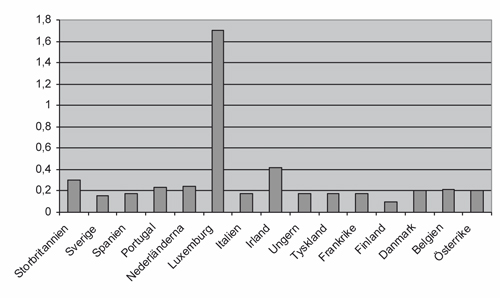

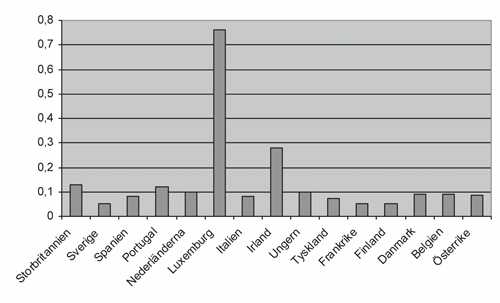

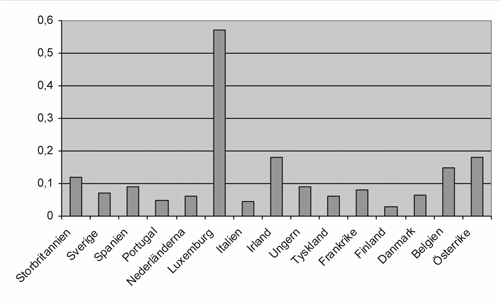

Figur 1–3 visar de prognostiserade skatteintäkterna i förhållande till BNP för FAT1, FAT2 och FAT3.

Figur 1. Prognostiserade skatteintäkter i förhållande till BNP för FAT1 uppgående till fem procent

Källa: Fuest (2011)37

Figur 2. Prognostiserade skatteintäkter i förhållande till BNP för FAT2 uppgående till fem procent

Källa: Fuest (2011)

Figur 3. Prognostiserade skatteintäkter i förhållande till BNP för FAT3 uppgående till tio procent

Källa: Fuest (2011)

IMF (2010),Financial Sector Taxation. The IMF’s Report to the G-20 and Background Material.

Pressmeddelande Finansdepartementet den 18 nov 2010 samt förordning (2009:46) om kapitaltillskott till solventa banker m.fl.

Kommissionens meddelande KOM(2010) 549 den 20 oktober 2010, Beskattning av finanssektorn samt bilaga Financial Sector Taxation, Commission Staff Working Document.

IMF (2010),A Fair and Substatial Contribution by the Financial Sector. Final Report för G-20.

Kommissionens meddelande KOM(2010) 549.

Financial Sector Taxation, Commission Staff Working Document SEK(2010) 1166.

Se SEK(2010) 1166.

Fuest, C. (2011),The Financial Activities Tax (FAT) As a Way Forward?Föredrag vid Brussels Tax Forum, Bryssel 28–29 mars 2011.

4.2 Ekonomiska argument

Inom ekonomisk teori föreligger en extern effekt (eller externalitet) om en ekonomisk transaktion påverkar nyttan för en utomstående part. Externaliteter kan vara både positiva och negativa. Ett exempel på en negativ extern effekt är luftföroreningar; ett företag kan sakna incitament att begränsa luftförorenande utsläpp, eftersom skadorna delvis drabbar någon annan. En externalitet leder till ett marknadsmisslyckande, vilket innebär att en fri marknad inte uppnår en samhällsekonomiskt optimal resursanvändning. Genom att införa skatter, avgifter, regleringar och/eller subventioner som motsvarar värdet av de externa effekterna kan marknadsaktörerna fås att ta hänsyn till dem. De externa effekterna sägs då bli internaliserade.

Är risken för negativa externa effekter så påtagliga i den finansiella sektorn att det motiverar särskilda skatter utöver regleringar och tillsyn? Den finansiella sektorn erbjuder i huvudsak tre tjänster till hushåll och företag som gör den unik: den genomför säkra och effektiva betalningar; förmedlar kapital från de som sparar till dem som investerar eller konsumerar; och den tillhandahåller tjänster för att hantera risk. Flera forskningsstudier visar att väl fungerande finansmarknader leder till en högre ekonomisk välfärd.38 Det har motiverat förekomsten av statliga stödåtgärder till finansiella institut med samhälls- eller systemviktig funktion.

Dessa stödåtgärder innebär emellertid att sektorn inte bär hela den samhällsekonomiska kostnaden för risken som verksamheten ger upphov till. Om ett riskfyllt projekt leder till en vinst tillfaller den aktieägarna. En eventuell förlust som riskerar stabiliteten i det finansiella systemet och därför föranleder statligt stöd delas däremot med skattebetalarna. Detta ger marknadsaktörerna incitament att bära mer risk i förhållande till vad som är samhällsekonomiskt optimalt. Ett alltför stort finansiellt risktagande kan ge upphov till systemrisker i ekonomin som kan få återverkningar på den reala ekonomin. I de beslut som påverkar en banks risker saknas inte bara incitament att ta hänsyn till de samhällsekonomiska kostnader som detta medför; det saknas dessutom incitament att beakta att finansiella problem i en bank tenderar att påverka andra banker genom ofta betydande motpartsexponeringar. Risktagande i finansiell verksamhet är således förknippat med negativa externa effekter som kan leda till realekonomisk instabilitet.

Externaliteter i finanssektorn har vanligtvis internaliserats med regleringar och tillsyn. En fördel som framförts med beskattning, bortsett från fiskala argument, är att skatter åtminstone i teorin kan anpassas till en nivå som motsvarar värdet av de externa effekter som de enskilda instituten ger upphov till. På så sätt kan institut som bär en högre risk, skuldsätter sig mer, är mer systemviktiga och har omfattande motpartsexponeringar beskattas relativt sett hårdare. Av den anledningen har G20 tagit upp frågan om skatter för finanssektorn som ett sätt att förbättra samhällsekonomins funktionssätt. Låt oss i det följande diskutera dessa skatter med utgångspunkt från de externaliteter som de är tänkta att internalisera.

King, R. och Levine, R. (1993),Finance and Growth: Schumpeter Might be Right,Quarterly Journal of Economics, vol. 3, s. 717–737; samt Rajan, R. och Zingales, L. (1998),Financial Dependence and Growth, American Economic Review, vol. 3, s. 559–586 är två klassiska studier som visar på de finansiella marknadernas betydelse för ekonomisk tillväxt.

4.2.1 Hög volatilitet

Ett argument som ibland framförs i den ekonomiska debatten är att överdrivet kortsiktiga transaktioner ökar prisrörligheten, den s.k. volatiliteten, hos finansiella tillgångar i förhållande till vad som motiveras av relevant och tillgänglig fundamental ekonomisk information. Det hävdas därför att kortsiktiga transaktioner och kapitalets större rörlighet är skadligt för finansmarknadernas funktionssätt och ökar risken för att uppkomna finansiella kriser påverkar andra länder och marknader.39 En transaktionsskatt skulle med den utgångspunkten vara motiverad om den minskar volatiliteten.

På en väl fungerande finansiell marknad är likviditeten hög. En transaktionsskatt innebär allt annat lika att likviditeten på marknaden minskar. På mycket likvida marknader påverkas inte tillgångspriserna av storleken och frekvensen i handeln, medan handeln kan påverka priset betydligt på en illikvidmarknad.40 Av denna anledning har det framhållits att en transaktionsskatt ökar volatiliteten på marknaden snarare än minskar den (se t.ex. Suvanto eller bilagan till kommissionens meddelande).41 Summers och Summers hävdar däremot att en transaktionsskatt kan förväntas minska volatiliteten därför att den missgynnar kortsiktiga placerare som spekulerar i kursrörelser från ett jämviktspris, till förmån för långsiktiga placerare som spekulerar i kursrörelser mot ett jämviktspris.42 I praktiken är det emellertid svårt att skilja mellan kort- och långsiktiga transaktioner och placerare, och enbart med utgångspunkt från placeringens tidshorisont avgöra om den är samhällsekonomiskt skadlig.43

Empiriska studier ger inget entydigt stöd för att en transaktionsskatt skulle minska volatiliteten.44 Den hittills enda omfattande empiriska studien av högfrekvent handel drar slutsatsen att dessa transaktioner bidrar till en lägre volatilitet.45

Även om en transaktionsskatt skulle begränsa rent spekulativa placeringar har det hävdats att den skulle göra andra kapitalrörelser som t.ex. finansieringen av utrikeshandeln och riskspridningen dyrare.46 Det är dessutom oklart i vilken utsträckning en minskad volatilitet skulle förbättra finansmarknadens funktion.

Folkerts-Landau, D. och Garber, P. (1998),Capital Flows From Emerging Markets in a Closing Environment, Global Emerging Markets, vol. 1, Deutsche Bank Research: London.

Habermeier, K. och Kirilenko, A. (2003),Securities Transaction Taxes and Financial Markets, IMF Staff Papers, vol. 50.

Suvanto, A. (2001),Tobinskatten – fel medicin, Ekonomisk Debatt, nr 6, s. 397–407.

Summers, L. H. och Summers V. P. (1989),WhenFinancial Markets Work Too Well: A Cautious Case For a Securities Transactions Tax, Journal of Financial Services Research, vol. 3, s. 261–286.

Hedging, som brukar kategoriseras som en kortsiktig transaktion, är en investeringsstrategi som syftar till att minska eller eliminera finansiell risk. Det går att ifrågasätta om den därmed är samhällsekonomiskt skadlig.

Se Umlauf, S. (1993),Transaction Taxes and the Behavior of the Swedish Stock Market, Journal of Financial Economics, vol. 33, s. 227–240, för en detaljstudie av den svenska erfarenheten från 1980-talet.

Broogard, J. A. (2010),High Frequency and its Impact on Market Quality, Kellogg School of Management, Working Paper.

Suvanto, A. (2001),Tobinskatten – fel medicin.

4.2.2 Utformningen av ersättningsordningar

I en rekommendation tar kommissionen ställning för att ”ersättningsordningar grundande på kortsiktig avkastning utan adekvat hänsyn till riskerna har bidragit till att stimulera finansinstitut att ge sig in i högriskaffärer”.47 Eftersom ett enskilt kreditinstituts risktagande får effekter på hela systemet hävdas med andra ord att de prestationsbaserade ersättningsordningarna i finanssektorn leder till negativa externa effekter genom att ge upphov till ett samhällsekonomiskt ineffektivt risktagande: förekomsten av statliga bankgarantier och en ersättningsordning som ger anställda en relativt större del av den potentiella vinsten än den eventuella förlusten, gör det lönsamt att öka den företagsekonomiska risken.48 Om risktagandet är lönsamt får aktieägarna, ledningen och anställda del av vinsten, om det leder till förlust så att banken riskerar att gå i konkurs delas förlusten med staten och skattebetalarna. Dewatripont och Tirole visar att denna externalitet är särskilt påtaglig i banksektorn och att risktagandet förstärks av en ersättningsordning som baseras på aktier och optioner, eftersom detta skapar ytterligare incitament att öka volatiliteten i företagets tillgångar.49

För att internalisera externaliteten av prestationsbaserade ersättningsordningar föreslår Keen med flera att beskatta lön till anställda och vinsten i finansiella institut över en viss nivå (FAT2).50 Tanken är att en sådan skatt ska belasta företag med en relativt hög risknivå, eftersom en högre risk oftast medför en högre avkastning. Som ett komplement eller alternativ till FAT2 föreslår Keen med flera att beskatta företagets avkastning till följd av ett samhällsekonomiskt skadligt risktagande (FAT3).

Det har framhållits att dessa skatter framför allt bör rikta sig mot ersättningar till individer som kan påverka de systemviktiga institutens risknivå. En statlig reglering av ersättningsprogram och kompensationer har kritiserats mot bakgrund av att denna typ av företagsstyrning är en ägarfråga. Det har vidare hävdats att det inte finns någon korrelation mellan långsiktigheten i kompensationen till ledning och anställda och det faktum att en bank hamnade på obestånd under den finansiella krisen 2007–2009.51 Keen med flera menar att det i praktiken kan vara svårt att identifiera de poster i institutens resultaträkningar som skatterna bör riktas mot, dvs. de poster som reflekterar ett samhällsekonomiskt skadligt risktagande.

Kommissionens meddelande KOM(2009) 211.

Bebchuk, L. A. och Spamann H. (2009),Regulating Bankers’ Pay, Harvard University, John M. Olin Center for Law, Economics, and Business, Working Paper.

Dewatripont, M. och Tirole, J. (2009),The Prudential Regulation of Banks, Cambridge, Massachusetts: MIT Press.

Keen, M., Krelove, R. och Norregaard, J. (2010),The Financial Activities Tax, International Monetary Fund, Working Paper.

Fahlenbrach, R. och Stulz, R. (2009),BankCEO Incentives and the Credit Crisis, Ohio State University, Working Paper.

4.2.3 Finanssektorns storlek

De flesta finansiella tjänster är momsbefriade. Det medför att de finansiella instituten inte kan göra avdrag för ingående moms. Det får i sin tur till följd att finansiella tjänster som riktar sig till företag anses överbeskattade, medan finansiella tjänster till privatpersoner anses underbeskattade.52 Sammantaget anses det medföra att sektorn indirekt subventioneras och att den eventuellt är större än den hade varit i frånvaro av momsfrihet.

Även om en växande finanssektor kan antas ha en positiv marginaleffekt på kapitalallokeringen och därmed på samhällsekonomin, så bör denna effekt vägas mot att en växande sektor tar relativt mer av samhällets resurser i anspråk. Om dessa resurser har en alternativ användning som ger en högre samhällelig avkastning kan en alltför stor finansiell sektor ge upphov till en negativ externalitet.

Det finns ett visst stöd för att den finansiella sektorns andel av ekonomin har växt de senaste decennierna. 1973–1985 utgjorde sektorns vinstandel i USA som högst 16 procent av de totala vinsterna i den amerikanska ekonomin, för att under 90-talet öka till 41 procent.53 1960 stod omsättningen i den amerikanska finans- och försäkringsbranschen för fyra procent av BNP; 2007 utgjorde den åtta procent.54 Samtidigt har tillväxten i Sydostasien medfört en ökad efterfrågan på finansiella tjänster, vilket skulle kunna förklara sektorns relativa tillväxt. I Skandinavien har finanssektorn legat på ungefär samma andel av ekonomin sedan mitten av 90-talet, mellan tre och sex procent beroende på land.55

Det faktum att den finansiella sektorn delvis är undantagen från moms har anförts som ett skäl till att införa en skatt på det mervärde som produceras i de finansiella instituten, dvs. en FAT. Förutom att det argumenterats för att en sådan skatt minskar sektorns andel av ekonomin, kan det även tänkas att den förhindrar att vissa finansiella institut blir systemviktiga och således kommer omfattas av statligt stöd. Det gäller framför allt om marknaden är så koncentrerad att den är beroende av några få stora institut.

Företag är överbeskattade eftersom de inte medges avdrag för ingående moms, medan den finansiella sektorns momsbelagda insatsvaror höjer priset. Privatpersoner är underbeskattade eftersom momsbefrielsen innebär att de betalar ett relativt lägre pris jämfört med momsbelagda tjänster. Se t.ex. Sanger, T. (2011),Fair Shares: How Banks, Brokers and the Financial Industry Can Pay Fairer Taxes, Canadian Centre for Policy Alternatives, Working Paper.

Johnson, S. (2009),The Quiet Coup, The Atlantic.

Krugman, P. (2009),The Market Mystique, The New York Times.

Financial Sector Taxation, Commission Staff Working Document SEK(2010) 1166.

5 Erfarenheter av beskattning av finanssektorn

5.1 Sveriges erfarenheter av en skatt på finansiella transaktioner

Sverige har erfarenheter av en transaktionsskatt genom den skatt på omsättning av värdepapper som fanns från mitten av 80-talet till början på 90-talet. Det bör noteras att skatten infördes under en period av reglerade marknader, vilket skiljer sig från dagens institutionella förhållanden.

Riksdagen antog i oktober 1983 en lag om skatt på omsättning av vissa värdepapper i Sverige, dvs. en transaktionsskatt.56 Skatten trädde i kraft 1 januari 1984.57 Skattskyldiga var dels företag i form av fondkommissionärer som slöt avtal om omsättning av värdepapper, dels fysiker i form av i Sverige bosatta skattskyldiga som under ett halvt kalenderår omsatte värdepapper till ett värde av minst 500 000 kronor. Skatten togs ut med 0,5 procent av köpeskillingen vid köp och byte av följande värdepapper: aktier, konvertibla skuldebrev, skuldebrev förenade med optionsrätt till nyteckning, interimsbevis, teckningsrättsbevis, options- och delbevis. Båda parter i en transaktion var skattskyldiga vilket medförde att skatten blev 1 procent av köpeskillingen.

Lagtiftningen anpassades vid ett flertal tillfällen. I mars 1986 föreslogs en fördubblad skattesats och en breddad skattebas som även skulle omfatta bl.a. emissionsbevis, inköpsrättsbevis, köp- och säljoptioner avseende aktier eller konvertibla skuldebrev. De nya reglerna trädde i kraft den 1 juli 1986.58 Skattebasen visade dock tydliga tecken på erodering och skatteintäkterna ökade inte i den utsträckning som man kunde förvänta sig. Under våren 1987 föreslogs återigen en breddning av skattebasen. Denna gång till köp- och säljoptioner och terminskontrakt som avser aktier, aktieindex, samt konvertibla skuldebrev. De nya reglerna trädde i kraft 1 juli 1987.59 Lagen ändrades på ett liknande sätt vid ett flertal tillfällen även därefter. Basen breddades återigen 1989.60 Denna gång till att även omfatta bl.a. obligationer. Omsättningen av obligationer föll med 85 procent i samband med basbreddningen, handeln med obligationsbaserade derivat minskade med 98 procent och handeln med optioner upphörde i stort sett helt. Intäktsökningen från basbreddningen var förhållandevis liten.61 År 1990 hade ca 50 procent av omsättningen av svenska aktier migrerat till Londonbörsen.62

Skatten på räntebärande instrument avskaffades slutligen i juli 1990.63 Skatten på andra finansiella transaktioner halverades 1 januari 1991.64 Den svenska transaktionsskatten avskaffades helt i december 1991,65 vilket ökade omsättningen: 1992 ägde 56 procent av aktiehandeln i svenska aktier rum vid Stockholmsbörsen.

Prop. 1983/84:48 Om ändring i beskattningen av realisationsvinster på börsaktier, m.m.

Lagen (1983:1053) om skatt på omsättning av vissa värdepapper.

Ändring genom SFS 1986:504.

Prop. 1986/87:150, Med förslag till slutlig reglering av statsbudgeten för budgetåret 1987/88, m.m. Ändring genom SFS 1987:488.

Ändring genom SFS 1988:781.

Campbell, J. och Froot, K. (1995),International Experiences with Securities Transaction Taxes, NBER Working Paper No. 4587.

Umlauf, S. (1993),Transaction Taxes and the Behavior of the Swedish Stock Market, Journal of Financial Economics, vol. 33, s. 227–240.

Ändring genom SFS 1990:1155.

Ändring genom SFS 1990:599.

Ändring genom SFS 1991:1466, prop. 1991/92:34 Upphävande av lagen (1983:1053) om skatt på omsättning av vissa värdepapper. Ett avskaffande angavs innebära ett inkomstbortfall brutto för staten på ca 3,3 miljarder kronor per år.

5.2 Danmarks erfarenheter av en skatt på finansiell verksamhet

Den danska skatten på finansiell verksamhet introducerades 1990 som en följd av att den finansiella sektorn var befriad från moms, och att bolagsskatten vid tidpunkten sänktes från 50 till 40 procent. Skatten baseras på den finansiella sektorns totala lönekostnader och uppgår 2011 till 10,5 procent. Skatten motsvarar således FAT1, exklusive vinst. Den effektiva skatten har varit oförändrad sedan 1990 och uppgår till 9 procent. Skattebasen inkluderar löner, bonusutbetalningar, löneförmåner och pensionsutbetalningar, men exkluderar kompensation i form av aktieoptioner.

Skatten genererade 2009 intäkter motsvarande 4,5 miljarder danska kronor eller 0,25–0,3 procent av BNP, en andel som varit konstant sedan skatten infördes.66 Enligt det danska Skatteministeriet finns det inget som tyder på att skatten påverkat aktiviteten i sektorn negativt. Lönekostnader och vinster har t.ex. ökat snabbare än i andra sektorer: lönekostnaderna i sektorn som andel av BNP ökade från en till två procent mellan 1988 och 2009, trots en period av ökad konkurrens och omfattande strukturomvandling som en följd av finansiell avreglering och teknisk utveckling i produktionen av finansiella tjänster. Produktionen av finansiella tjänster och antalet arbetade timmar i sektorn avviker inte från EU15 sedan 90-talet. Däremot finns det indikationer på att skatten medfört att lönekostnaderna numera utgör en större post i de danska finansinstitutens resultaträkningar jämfört med i EU15. Detta har tolkats som att skatten åtminstone till viss del belastar sektorn.67

Skatteministeriet (2011),The Danish Financial Activities Tax, (Fi2011/12).

Sørensen, P. (2011),The Danish Experience With a Financial Activities Tax. Föredrag vid Brussels Tax Forum, Bryssel 28–29 mars 2011.

Avslutande ord

Med utgångspunkt från IMF:s rapport A Fair and Substatial Contribution by the Financial Sector, Final Report for G-20 pågår sedan en tid tillbaka en internationell diskussion om beskattning av finanssektorn. Rapporten tar upp två potentiella metoder för beskattning av sektorn. Kommissionens meddelande den 20 oktober 2010, Beskattning av finanssektorn, KOM(2010) 549, avser att bidra till diskussionen.

Nästa inlägg i debatten torde bli den konsekvensanalys som kommissionen väntas presentera sommaren 2011. Ett inlägg som vi med spänning ser fram emot.

Lena Hiort af Ornäs (jurist) och Magnus Wiberg (nationalekonom) är verksamma vid Finansdepartementet, Skatte- och tullavdelningen. I artikeln ges endast uttryck för författarnas personliga uppfattning om de beskrivna frågorna.