Det tycks råda oklarhet och förvirring gällande huruvida diskonteringsränta och kassaflöden före eller efter skatt ska användas vid nedskrivningsprövning av goodwill.

I artikeln utreder Jörgen Carlsson, Niklas Sandell och Stefan Yard sambandet mellan diskonteringsräntan före och efter skatt och hur detta samband påverkar beräkningar vid nedskrivningsprövning.

”Vid nedskrivningsprövning av goodwill har diskonteringsränta om 11,1 procent (11,9 procent) efter skatt använts. Varför har inte diskonteringsränta före skatt använts, jmf. kraven i IAS 36 punkt 55?”

Citatet har hämtats ur ett brev som Bolagsövervakningen vid Nasdaq OMX skickade till ett noterat företag i samband med 2012 års granskning av årsredovisningar. Frågan är rimlig i förhållande till kraven i IAS 36 – diskonteringsränta ska anges före skatt. I samtal med såväl revisorer som redovisningsansvariga framkommer dock osäkerhet om vad som gäller. Ska diskonteringsränta före eller efter skatt tillämpas vid beräkningarna? Hur kan det komma sig att det, trots tydliga regler, förefaller råda oklarhet i denna fråga?

Årsredovisningspraxis

I IAS 36 punkt 55 anges att ”diskonteringssats eller diskonteringssatserna ska anges före skatt och återspegla aktuella marknadsmässiga bedömningar av a) pengars tidsvärde, och b) de risker som särskilt avser den tillgång för vilken uppskattningarna av de framtida kassaflödena inte har justerats.” I bilaga A punkt A 20 framgår att om den grund som används för att uppskatta diskonteringssatsen är fastställd efter skatt ska räntan justeras till en ränta före skatt.

IAS 36 är den standard som mest frekvent lett till påpekanden från Bolagsövervakningen vid 2012 års granskning. 4 av 43 undersökta företag anger inte om räntan är före eller efter skatt och 5 anger en diskonteringsränta efter skatt (Surveillance Stockholm, december 2012). Vid granskningen 2011 konstaterades att cirka en tredjedel av granskade företag inte angav om diskonteringsräntan var före eller efter skatt. En enkätundersökning från 2006 av danska börsnoterade företag visar ett likartat mönster, där 47 procent av de som svarat använder en ränta efter skatt och 53 procent en ränta före skatt (Petersen & Plenborg, 2010).

Vår genomgång av de mest omsatta företagen på Nasdaq OMX avseende årsredovisningar för 2011 bekräftar att det, åtminstone i praxis, inte är entydigt så att diskonteringsränta respektive prognostiserat kassaflöde före skatt används.

Av 46 studerade företag anger 29 (63%) att diskonteringsränta före skatt tillämpats och 12 (26%) att diskonteringsränta efter skatt tillämpats. Några företag som gör beräkningarna efter skatt motiverar detta ”avsteg” från reglerna. Exempelvis skriver Ratos att de ”har valt en diskonteringsfaktor efter skatt, då beräknade framtida kassaflöden även omfattar skatt” (sidan 81). Flera av de företag som explicit anger att de räknar efter skatt, 5 stycken, anger dock också vad tillämpad diskonteringsränta efter skatt motsvarar före skatt (bland annat nämnda Ratos). Dessa företag inräknade ”anger” 74 procent av undersökta företag en diskonteringsränta före skatt. Andra företag, såsom Assa Abloy, nöjer sig med att konstatera: ”Skillnaden i värde mot om en diskonteringsränta före skatt hade använts bedöms inte vara väsentlig” (sidan 96).

I fem fall är det oklart om diskonteringsränta före eller efter skatt tillämpats. SEB skriver exempelvis att de ”tillämpade diskonteringsräntorna är baserade på en bedömning av avkastningskravet på eget kapital, vilket för koncernen i genomsnitt antagits uppgå till 10 (10,5) procent efter skatt” (sidan 123). Om detta innebär att en diskonteringsränta efter skatt använts eller en diskonteringsränta före skatt, baserad på räntan efter skatt, framgår dock inte. I tre fall nämns över huvud taget inte om diskonteringsräntan är före eller efter skatt. I ett fall förefaller det som att nyttjandevärdet för en kassagenererande enhet har beräknats före skatt och en annan efter skatt.

Ett sista exempel på en formulering som väcker frågetecken hämtar vi från Oriflames årsredovisning: ”the goodwill was tested for impairment with a pre-tax discount rate of 9 percent (9 percent). The recoverable amounts of the goodwill are determined based on value-in-use calculations. Both in 2011 and 2010 these calculations used post-tax cash flow projections [...]” (sidan 81). Hur hänger en före skatt ränta på 9 procent ihop med kassaflöden efter skatt?

Alldeles oavsett vad som är rätt eller fel i förhållande till reglerna i IAS 36, eller i förhållande till vad som potentiellt utgör användbar information, är det intressant att fundera över argumenten för att räkna på det ena eller andra sättet.

Fastställande av diskonteringsränta

Normalt torde diskonteringsräntan i ett första läge fastställas efter skatt, vilket även antyds i Basis for conclusions till IAS 36. När räntan härleds som vägd genomsnittlig kostnad för kapital (WACC) är utgångspunkten en ränta efter skatt, eftersom observerbara data för avkastning på eget kapital endast finns tillgängliga efter skatt. Kostnaden för kapitalet beräknas sedan som:

Frågan är då hur denna diskonteringsränta efter skatt görs om till en ränta före skatt. Petersen & Plenborg (2010) ställer i sin enkät till danska börsnoterade företag frågan hur dessa räknar om diskonteringsräntan från att anges efter skatt till en ränta före skatt (se tabell 1).

Av de totalt 26 företag som tillämpar en diskonteringsränta före skatt har för verksamheter med begränsad livslängd 4 angivit att de räknar om diskonteringsränta efter skatt med schablonen ”Diskonteringsränta efter skatt/(1 – skattesatsen)”. 8 har exkluderat skatteförmånen av skuldfinansiering vid WACC-beräkningen (vilket leder till en felaktig diskonteringsränta som är en blandning av före och efter skatt). Vid antagande om obegränsad livslängd är motsvarande siffror 2 och 11. Ingen har itererat fram diskonteringsräntan före skatt. Ett stort antal respondenter har av något skäl valt att inte svara på frågan.

Tabell 1. Metod för omräkning av efter-skatt-ränta till före-skatt-ränta (Petersen & Plenborg, 2010)

Alternativ | Vid begränsad livslängd | Vid obegränsad livslängd |

|---|---|---|

Diskonteringsränta efter skatt/ (1 – skattesatsen) | 4 | 2 |

Iteration | 0 | 0 |

Skatteförmånen av skuldfinansiering exkluderad vid beräkning av WACC | 8 | 11 |

Vet ej/vill inte svara | 10 | 9 |

Annat | 4 | 4 |

Teoretiskt ska en diskontering av kassaflöden före skatt med en diskonteringsränta före skatt leda till samma utfall som en diskontering av kassaflöden efter skatt med en diskonteringsränta efter skatt. För att man ska få samma värde vid beräkning före skatt som vid beräkning efter skatt vid en omräkning av diskonteringsräntan från efter skatt till före skatt genom division med 1 – skattesatsen, krävs dock att man skattemässigt tillämpar så kallade teoretiska avskrivningar. Detta sker emellertid endast i undantagsfall i praktiken. Samtidigt rör det sig ofta om verksamheter med lång livslängd och konstanta kassaflöden som ska värderas. Då är den årliga värdeminskningen liten. Därmed blir behovet av avskrivningar begränsat och avsteg från teoretisk avskrivning vid skatteberäkning inverkar knappast. I andra fall, då man har en ändlig horisont och större skillnader mellan teoretiska och faktiska skattemässiga avskrivningar eller då de senare i vissa fall bortfaller helt, blir avvikelserna större. Vi illustrerar problematiken med två exempel.

Exempel 1: Konstant evigt kassaflöde diskonterat till nuvärde

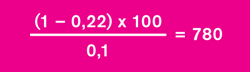

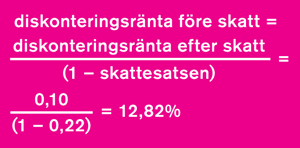

Vi utgår från en verksamhet där en WACC efter skatt på 10% fastställts. Verksamheten har årliga kassaflöden före skatt på 100 under oändlig tid. Om skattesatsen är 22%, blir nuvärdet efter skatt:

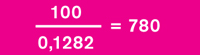

Om värderingen sker före skatt måste först en diskonteringsränta före skatt beräknas. Denna blir 12,82% enligt nedanstående beräkning.

Värdet av verksamheten vid en beräkning före skatt blir:

Detta sätt att räkna om en diskonteringsränta efter skatt till en diskonteringsränta före skatt är korrekt under de förutsättningar som angivits ovan, det vill säga under antagande om evig livslängd och konstanta årliga belopp. I andra situationer krävs att man vid skatteberäkningar tillämpar teoretiska avskrivningar.

Exempel 2: Sju års prognosperiod utan slutvärde och utan skattemässiga avskrivningar

Låt oss gå vidare till en situation där värdet av en verksamhet med ändlig nyttjandeperiod ska beräknas. Vi tänker oss att en verksamhet successivt ebbar ut under sju år. Den drivs vidare så länge det finns överskott. Den enda tillgången, det vill säga det bokförda värdet i verksamheten (den kassagenererande enheten), är koncernmässig goodwill. De nedskrivningar, som med nödvändighet kommer att ske under perioden, är inte skattemässigt avdragsgilla. Förutsättningarna presenteras i tabell 2.

Tabell 2

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

Nettoomsättning | 33 000 | 31 000 | 21 000 | 14 000 | 10 000 | 5 000 | 2 000 |

Rörelsens kostnader | –1 000 | –1 000 | –1 000 | –1 000 | –1 000 | –1 000 | –1 000 |

Resultat före avskrivningar | 32 000 | 30 000 | 20 000 | 13 000 | 9 000 | 4 000 | 1 000 |

Avskrivningar | – | – | – | – | – | – | – |

Resultat efter avskrivningar | 32 000 | 30 000 | 20 000 | 13 000 | 9 000 | 4 000 | 1 000 |

Skatt | –7 040 | –6 600 | –4 400 | –2 860 | –1 980 | –880 | –220 |

Resultat efter skatt | 24 960 | 23 400 | 15 600 | 10 140 | 7 020 | 3 120 | 780 |

Tabell 3

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

Nuvärde | 22 691 | 19 339 | 11 721 | 6 926 | 4 359 | 1 761 | 400 |

Summa nuvärde | 67 196 |

Tabell 4

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

Kassaflöde före skatt | 32 000 | 30 000 | 20 000 | 13 000 | 9 000 | 4 000 | 1 000 |

Nuvärde | 28 364 | 23 569 | 13 927 | 8 024 | 4 924 | 1 940 | 430 |

Summa nuvärde | 81 177 |

Tabell 5

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

Kassaflöde före skatt | 32 000 | 30 000 | 20 000 | 13 000 | 9 000 | 4 000 | 1 000 |

Ingående restvärde | 67 196 | 50 461 | 31 924 | 19 175 | 10 531 | 3 924 | 815 |

– Teoretisk avskrivning | –16 736 | –18 537 | –12 748 | –8 644 | –6 608 | –3 109 | –815 |

Underlag för skatteberäkning | 15 264 | 11 463 | 7 252 | 4 356 | 2 392 | 891 | 185 |

– Skatt | –3 358 | –2 522 | –1 595 | –958 | –526 | –196 | –41 |

Kassaflöde efter skatt | 28 642 | 27 478 | 18 405 | 12 042 | 8 474 | 3 804 | 959 |

Nuvärde | 24 331 | 19 829 | 11 282 | 6 271 | 3 748 | 1 429 | 306 |

Summa nuvärde | 67 196 |

Om dessa resultat (som antas motsvara kassaflöden) diskonteras till nuvärde med en diskonteringsränta på 10% efter skatt får vi ett nuvärde på 67.196 (se tabell 3).

Om vi beräknar en diskonteringsränta före skatt genom att dividera diskonteringsräntan efter skatt med (1 – skattesatsen) får vi ett nuvärde på 81.177 (se tabell 4). Vi räknar ut kassaflödet före skatt genom att lägga tillbaka den avdragna skatten till resultat efter skatt och diskonterar detta kassaflöde med 12,82%.

I detta fall ger kalkylen före skatt ett betydligt högre värde. För att få samma värde som i kalkylen efter skatt, måste man räkna med en avsevärt högre diskonteringsränta. Genom iteration kan man få fram att samma värde nås först vid en diskonteringsränta före skatt på 22,72%!

Beräknas diskonteringsräntan före skatt på detta sätt kan man möjligen hävda att man följer punkt 55 i IAS 36, eftersom diskonteringsräntan ”anges” före skatt. Beräkningen är dock de facto gjord utifrån en kalkyl efter skatt. Man kan fråga sig vad poängen är med att räkna och redovisa på detta sätt, förutom att man på ett ytligt plan följer IAS 36.

Innan vi lämnar exemplet kan det finnas anledning att illustrera vilka förutsättningar som måste vara uppfyllda för att beräkningarna före skatt och efter skatt ska överensstämma. För detta krävs att de skattemässiga avskrivningarna motsvarar de teoretiska, vilka motsvarar förändringen i nuvärdessumman av återstående kassaflöden i kalkylen före skatt (se tabell 5).

Om man i en kalkyl efter skatt (givet teoretiska avskrivningar) beräknar nuvärdet av kassaflödena efter skatt med en diskonteringsränta motsvarande (1 – skattesatsen) gånger diskonteringsräntan före skatt, det vill säga som 0,78 × 22,72% = 17,72% får man exakt samma värde som i kalkylen före skatt: 67.196. Så långt är lösningen internt konsistent. Skälet till att den motsvarande diskonteringsräntan efter skatt nu blir så mycket högre är att skattebetalningarna är lägre än de verkliga på grund av att de teoretiska avskrivningarna är större än de skattemässiga. Därmed blir kassaflödena efter skatt högre än i det verkliga fallet och det krävs således en högre diskonteringsränta för att få samma värde som tidigare.

Egentligen är diskonteringsräntan 17,72% efter skatt i detta fall lika irrelevant som 22,78% före skatt. Man antas ju ha gjort en ”korrekt” WACC-beräkning som gett värdet 10% efter skatt och då är det rimligt att värderingen baseras på denna. Det framstår också som rimligt att vid värderingen utgå ifrån de verkliga skattemässiga avskrivningarna och den verkliga skatten. Samtidigt kan det ibland vara svårt att avgränsa skatteeffekterna. Därmed är det inte heller oproblematiskt att göra värderingen efter skatt.

Implikationer

Efter utgivandet av RR 17 Nedskrivningar (augusti 2000) fördes en diskussion i Balans (nr 11/2001) kring effekterna av denna. Peter Nyllinge och Mikael Winkvist konstaterade att beräkningar före respektive efter skatt teoretiskt ger samma utfall och förespråkade, i enlighet med praxis vid traditionella företagsvärderingar, en beräkning efter skatt. I Balans nr 1/2002 lyfte Sven-Erik Johansson fram problematiken med att goodwill är ett nettovärde som jämförs mot nuvärdet av kassaflöden före skatt, där nyttjandevärdet blir opåverkat av om en nedskrivning är skattemässigt avdragsgill eller inte. Johansson menade dock att en prövning utifrån kassaflöden efter skatt skulle medföra större tillämpningsproblem än en prövning före skatt.

Det torde vara allmänt accepterat att vid nedskrivningsprövning räkna efter skatt och sedan i ett andra steg räkna fram en diskonteringsränta före skatt och slutligen ange denna i årsredovisningen för att leva upp till standardens krav att diskonteringsräntan ska ”anges” före skatt. Att en efter-skatt-beräkning förefaller accepteras är en följd av att det inte finns observerbara data som möjliggör en direkt bestämning av diskonteringsräntan före skatt. Motsvarande konstateras i FARs uttalande RedU 7, Bilaga 1.

Det finns vissa argument emot att göra beräkningen efter skatt, vilka också delvis kommenteras i Basis for conclusions till IAS 36. Bland annat medför förekomsten av temporära skillnader att det kan vara problematiskt att göra korrekta beräkningar av skattekassaflöden. Andra svårigheter är att det många gånger inte är ett enskilt skattesubjekt som utgör en kassagenererande enhet. Denna enhet kan också inkludera verksamheter från flera länder. Därför kan det vara problematiskt att fastställa skattekassaflödet, åtminstone om ett prognostiserat ”verkligt” flöde ska kopplas till enheten, och inte endast ett flöde baserat på en schablonskatt. Användning av en schablonskatt innebär förvisso ett närmande till en beräkning före skatt, eftersom företagets unika skatteposition då inte vägs in, men det är fortfarande en efter-skatt-beräkning.

Att göra beräkningen före skatt torde dock vara än mer problematiskt och är i flera sammanhang i praktiken omöjlig att göra, utan att gå omvägen via en iteration utifrån ett värde fastställt efter skatt. Flera undersökningar visar att den väg som är framkomlig för att få fram en diskonteringsränta före skatt är just iteration (se exempelvis Kvaal, 2007; Petersen & Plenborg, 2010).

Det kan också vara värt att reflektera över vilket informationsvärde en diskonteringsränta före skatt har för användaren av redovisningsinformation. Företaget i vårt exempel 2 skulle i sin årsredovisning ange att det tillämpat en diskonteringsränta före skatt på 22,72%. Vilken nytta har årsredovisningsläsaren av denna information, det vill säga vilken är den ekonomiska innebörden av denna ränta? Det finns ingen referenspunkt för att göra en tolkning. Att ange en ränta efter skatt som är beräknad enligt samma principer i alla företag medför att möjligheterna till jämförelser mellan företag skulle öka och informationen skulle säga något om hur företaget bedömer bland annat risken i en verksamhet. Detta förutsätter dock inte bara en efter-skatt-ränta, utan även att skatten hanteras på likvärdigt sätt av olika företag, antingen schablonmässigt eller med ett försök att bedöma den effektiva skatten i företaget under prognosperioden.

Vi förespråkar inte att företag ska bryta mot standarden, även om denna enligt vår uppfattning har en tveksam inriktning. Däremot talar det mesta för att företag räknar efter skatt och utifrån räntan efter skatt, och sedan på ett korrekt eller felaktigt vis räknar fram en före-skatt-ränta. Att korrekt iterera fram en före-skatt-ränta ändrar inte värdet. Det leder endast till att informationen fördunklas. Eftersom vi anser att efter-skatt-räntan har ett större informationsvärde och de facto används i beräkningen, bör denna också redovisas.

Källor

Sven-Erik Johansson: ”Kassaflöden och nedskrivningar” i Balans nr 1/2002 (s. 31–35).

Kvaal, E. (2007). Discounting and the Treatment of Taxes in Impairment Reviews. Journal of Business Finance & Accounting. Vol. 34, No. 5–6 (s. 767–791).

Peter Nyllinge & Mikael Winkvist: ”Ny rekommendation avseende nedskrivningar ställer stora krav på värderingar” i Balans nr 11/2001 (s. 35–39).

Petersen, C. & Plenborg, T. (2010). How do firms implement impairment tests of goodwill? Abacus. Vol. 46, No. 4 (s. 419–446).

Jörgen Carlsson är koncernredovisningschef och t.f. finansdirektör för Aspiro AB (publ.) samt undervisar i redovisning vid Ekonomihögskolan, Lunds universitet.

Niklas Sandell är lektor i företagsekonomi med inriktning mot redovisning vid Ekonomihögskolan, Lunds universitet.

Stefan Yard är professor i företagsekonomi, med inriktning mot ekonomisk analys, vid Ekonomihögskolan, Lunds universitet.

IAS – International Accounting Standards

WACC – Weighted Average Cost Of Capital

RR – Redovisningsrådets rekommendation