För somliga rycker den närmre, för andra är den fortfarande fjärran. För alla kan det vara en god idé att tänka igenom sina planer inför pensionen.

Allt att vinna på långsiktigt sparande

Som egenföretagare är det viktigt att se över ditt pensionssparande. Till skillnad mot de flesta anställda får du som företagare inte tjänstepension om du inte själv har sett om ditt hus.

Frågan så här års är vad färgen orange väcker för känslor, i synnerhet när den kommer i form av stora kuvert i brevlådan. Obehag? Dåligt samvete? Frustration? Självbelåtenhet? Din pension är lite som motion. Det är egentligen bara du som kan påverka hur det blir, men det kan vara jobbigt att ta tag i. Åtminstone till en början.

Precis som alla andra anställda får du som företagare allmän pension av staten, en pension som grundas på den lön som du tar ut. Men när det gäller den andra delen i pensionspyramiden, tjänstepensionen, skiljer det sig mellan att vara företagare och anställd.

I Sverige finns kollektivavtal som omfattar omkring 90 procent av alla anställda och automatiskt ger dem tjänstepension. Men som företagare är det upp till dig att bestämma om företaget ska betala in pension till dig. Enligt en undersökning som pensionsbolaget SPP har låtit göra bland företagare lämnar företagarnas kunskap om pensionen mer att önska. Till exempel vet bara en av tio företagare hur mycket de kan sätta av till tjänstepensionen.

– Det är oroande att kunskapen om pensioner bland småföretagare är så låg. Intresset ökar först när man närmar sig pensionen, men då börjar det bli lite sent att hinna göra något åt saken, säger Katarina Wiberg, pensionsrådgivare på SPP.

Hon råder alla företagare att sätta av någon timme för att gå igenom pensionen.

– För att företagare ska kunna planera inför sin pension måste de förstå varifrån pensionen kommer. Den allmänna pensionen är viktig, liksom tjänstepensionen. Privat pensionssparande kan ske på fler sätt än det avdragsgilla privata pensionssparandet, säger hon.

1. Maxa den allmänna pensionen

Vissa företagare lever efter devisen ”så låg lön som möjligt och så hög utdelning som möjligt”. När det gäller den allmänna pensionen är det en usel strategi. Anledningen är att den allmänna pensionen beräknas på hur hög lön du tar ut upp till ett tak. Det taket ligger i år på 35.563 kronor i månaden. Du som vill maximera din allmänna pension ska ta ut precis så hög lön. Den som tar ut högre lön än så tjänar inte in mer till den allmänna pensionen.

2. Tjänstepensionen kompletterar den allmänna pensionen

Som egenföretagare är det din sak att bestämma om ditt företag ska betala in till din tjänstepension eller inte. För att få en uppfattning om hur mycket du ska spara kan du jämföra med vad du skulle ha fått om du vore anställd.

– Självklart ska företagare se till att ha det minst lika bra som om hon eller han vore anställd. Jag tycker att man kan ta ITP-avtalet som riktlinje för att få en uppfattning om hur mycket man ska sätta av i tjänstepension, säger Katarina Wiberg.

ITP-avtalet säger att de anställda ska få 4,5 procent av lönen i tjänstepension, se faktaruta om ITP. De som tjänar över ett visst tak, drygt 35.000 kronor per månad, får dessutom 30 procent av lönen över taket avsatt i tjänstepension. I ITP-avtalet ingår även vissa försäkringar.

– Ålderspensionen och försäkringarna skapar tillsammans ett bra trygghetspaket. Vilka försäkringar man behöver beror på personens livssituation. En företagare som har familj kan behöva liv- och sjukförsäkring medan det räcker med en olycksfallsförsäkring för en annan, säger Katarina Wiberg.

Du som har aktiebolag får dra av pensionssparandet i företaget upp till 35 procent av den lön som du tar ut upp till ett tak på omkring 450.000 kr. Ditt företag betalar en särskild löneskatt på pensionsinsättningarna, men den är lägre än arbetsgivaravgiften.

Du som har enskild firma kan också sätta av till pensionen med 12.000 kronor per år plus 35 procent av inkomsten från din näringsverksamhet. Även här ligger taket på cirka 450.000 kronor.

Vissa företagare väljer att inte sätta av pengar till tjänstepension. Istället sparar de i bolaget. När pensioneringen stundar behåller de bolaget och väljer att ta ut lön som, i och med jobbskatteavdraget, beskattas lägre än pension.

– De som planerar att göra så ska vara medvetna om de risker som finns. Hur länge kan de ta ut lön från ett overksamt bolag? Och om företaget går dåligt, eller rent av går i konkurs, blir det lite eller inga pensionspengar kvar, säger Katarina Wiberg.

3. Privat pensionssparande

I en privat pensionsförsäkring får du i år dra av 12.000 kr. Men regeringen har lagt fram ett förslag om att avdraget ska sänkas med 2.400 kronor nästa år, för att helt slopas 2016. Som privatperson kan du förstås spara med skattade pengar – då är det så kallade investeringssparkontot, ISK, en bra lösning. I ISK betalar du en årlig schablonskatt på sparkapitalet, en skatt som grundas på statslåneräntan och som 2014 ligger på cirka 0,6 procent. I gengäld kan du köpa och sälja värdepapper i ISK utan att betala kapitalvinstskatt. Den dag du vill ta ut pengarna betalar du ingen ytterligare skatt eftersom du löpande har betalat en schablonskatt.

Pensionen i tre snabba steg

1. Allmän pension

Ta ut 35.563 kronor i månadslön, varken mer eller mindre.

2. Tjänstepension

Se till att du har åtminstone lika goda villkor som en anställd – snegla på ITP-avtalet.

3. Privat pensionssparande.

Avdraget tycks vara på väg bort men då finns ISK-konto som bra alternativ.

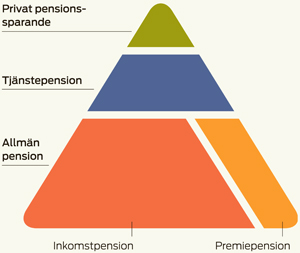

Pensionspyramid: Pensionen kommer från olika håll

Pensionen kommer från flera olika håll. Allmän pension får du från staten genom Pensionsmyndigheten. Många som arbetar får dessutom automatiskt en tjänstepensionslösning från sin arbetsgivare. Det gäller inte egna företagare som själva måste ta ansvar för sin tjänstepension. Vissa har även ett privat pensionssparande. Din totala pension är summan av de olika delarna.

Använd ITP-avtalet som förebild

Det så kallade ITP-avtalet ligger till grund för den tjänstepension som många anställda får. Som företagare kan du ha ITP-planen som förebild när du går igenom din egen tjänstepension.

ITP1 är en premiebestämd tjänstepension där arbetsgivaren, utöver lön, betalar in premier som motsvarar 4,5 av lönen upp till 7,5 inkomstbasbelopp (det motsvarar en månadslön på drygt 35.000 kr). På den del av lönen som överstiger 7,5 inkomstbasbelopp betalar arbetsgivaren in 30 procent i tjänstepension. ITP innehåller även sjukpension, det går att välja till återbetalnings- och efterlevandeskydd. Alla som arbetar mer än åtta timmar per vecka har även en tjänstegrupplivförsäkring.

Läs mer om ITP-avtalet på www.ptk.se

Så länge måste du arbeta

Pensionsmyndigheten har räknat på hur länge du måste arbeta för att få samma andel av lönen i pension som en person född 1930. En person som till exempel är född 1975 måste arbeta till hen är 68 år och tre månader. Att vi lever allt längre påverkar att vi måste arbeta allt längre upp i åldrarna. 1930 hade den genomsnittliga personen en förväntad tid som pensionär på 17 år och fem månader, medan en person född år 1970 antas vara pensionärer i nästan 20 år.

Årskull | Beräknad pensionsålder |

|---|---|

1930 | 65 år |

1945 | 65 år 6 månader |

1960 | 67 år och 5 månader |

1975 | 68 år och 4 månader |

1990 | 69 år och 2 månader |

Källa: Pensionsmyndigheten

”Se upp för rådgivare som säljer dyra pensionslösningar”

När du väl bestämt dig för att starta ett pensionssparande ska du välja hur pengarna ska placeras. Valet står ofta mellan traditionell förvaltning och fondförsäkring. Resultat frågade Claes Hemberg, sparekonom på Avanza, vad pensionssparare ska tänka på.

– Se upp för rådgivare som säljer dyra pensionslösningar. Precis som privatpersoner bör företagare jämföra priset eftersom de annars kan åka på årliga avgifter på 5–6 procent. Om en aktiefond stiger i värde med 7–8 procent per år så innebär så höga avgifter att 75 procent av avkastningen försvinner från ditt sparande.

Vad anser du är bäst, traditionell försäkring eller fondförsäkring?

– Om pensionssparandet ska ske på lång tid, 15 år och längre, anser jag att aktier är den bästa lösningen och då bör företagare välja fondförsäkring. I en traditionell försäkring fördelas pensionskapitalet mellan obligationer, fastigheter och aktier. Den mixen innebär ofta att avkastningen på lång sikt blir lägre än aktieplaceringar.

Vad ska pensionssparare tänka på när de väljer fondförsäkring?

– Återigen avgiften. Välj en försäkring med låga eller inga avgifter. Sedan ska du välja fonder med låga avgifter. Eftersom sparandet sker över så lång tid är det viktigt att pressa avgifterna eftersom dessa gröper ur din framtida pension.

Tips på bra fonder?

– En mycket bra grundbult är att välja en globalfond med låga avgifter. SPP har en sådan, liksom AMF och Danske Bank. Förvaltningsavgiften bör inte vara högre än 0,4 procent. Eftersom globalfonder placerar över hela världen svänger de inte lika mycket i värde som en Sverigefond.

– Under finanskrisen 2008 sjönk globalfonder med ungefär 20 procent, medan Sverigefonder rasade med 50 procent.

Fakta

Traditionell försäkring eller fondförsäkring?

Traditionell försäkring:

I en traditionell pensionsförsäkring förvaltas pengarna till en relativt låg risk. Du kan inte bestämma hur placeringarna ska ske. Ofta fördelas placeringarna mellan fastigheter, obligationer och aktier. Man får ofta en garanterad ränta samt möjlighet till extra ränta, återbäring.

Fondförsäkring:

I en fondförsäkring finns ingen garanterad avkastning. Det är du själv, eller om du överlåter det beslutet till någon annan, som bestämmer i vilka fonder kapitalet ska placeras.

Fakta

Kapitalförsäkring

Kapitalförsäkringar används av aktiebolag som säkerhet för direktpensionsutfästelser till ägare eller nyckelpersoner. Se upp så att inte kapitalförsäkringen innehåller ett så kallat oåterkalleligt förmånstagarförordnande.

I samband med att redovisningsfrågor kring kapitalförsäkringar hamnat i fokus vid övergång till BFN:s K-regelverk har det framkommit att företagsägda kapitalförsäkringar innehåller så kallade oåterkalleliga förmånstagarförordnanden för en anställds, oftast ägarens, räkning. Nackdelen med ett sådant upplägg är att praxis säger att det uppkommer en skattepliktig förmån motsvarande inbetalda premier. Förmånen uppkommer vid inbetalningen av premien. Den skattepliktiga förmånen uppkommer trots att försäkringen ägs av arbetsgivaren, är pantsatt för en pensionsutfästelse eller att utfallande belopp ska utfalla arbetsgivaren.

Källa: Aktuellt om skatter 2014

Företag med framförhållning

Många nystartade bolag skjuter pensionsfrågan på framtiden, men advokatbyrån Synch skiljer sig från mängden och tog tag i trygghetsfrågorna från start.

– Vi hade alla arbetat på en stor advokatbyrå innan vi startade Synch och där hade vi bra pensions- och försäkringslösningar. När vi valde att starta eget var det självklart att vi skulle ha minst ett lika bra skydd som tidigare, säger Sara Sparring, advokat och en av fyra grundare av den nystartade advokatbyrån Synch.

Till skillnad mot 90 procent av alla anställda, som omfattas av kollektivavtal och därmed får tjänstepension, får inte företagare automatiskt tjänstepension. Det beslutet måste de själva fatta. Företagare som tar tag i pensionsfrågan väljer ofta att låta företaget teckna en tjänstepensionslösning. Tjänstepensionen innehåller en pensionsdel där pengar sätts av i pensionsförsäkringen samt ofta även vissa försäkringar, se faktaruta om ITP.

Företag som har kollektivavtal följer en bestämd plan över hur mycket som ska betalas in i tjänstepension, ofta 4,5 procent av lönen upp till ett visst belopp. Men bland mindre företag, som Synch, är det vanligt att inte ha kollektivavtal. Synch är ett generöst bolag och avsätter 10 procent av bruttolönen till de anställdas pensionslösning.

– Vi kommer att växa kraftigt framöver och om allt går enligt plan så är vi dubbelt så stora om ett år. I den expansionen är det viktigt att kunna rekrytera rätt personer och då är det en konkurrensfördel att kunna erbjuda riktigt bra pensions- och försäkringslösningar, säger Sara Sparring.

Synch valde att anlita försäkringsförmedlaren Max Matthiessen för att ta fram ett paket med pensionssparande och försäkringar, se faktaruta.

– Att vi själva skulle sätta oss in i allt som har med pensioner och försäkringar att göra var inte att tänka på. Det skulle ta alltför mycket tid.

– Faktiskt har två av oss redan under de första veckorna haft nytta av sjukvårdsförsäkringen. För oss som advokatbyrå är det viktigt att ha en bra personalpolitik och så låg sjukfrånvaro som möjligt. Kanske är det extra viktigt nu när vi är i färd med att bygga upp bolaget, säger Sara Sparring.

Synch slog upp portarna 1 mars i år och finns i centrala Stockholm. Redan från start har advokatbyrån kunder bland industriföretag och nystartade bolag. Just nystartade bolag, emerging companies, är en tydlig målgrupp för Synch. Bland emerging companies fokuserar Synch framför allt på företag som finns på marknader med stort inslag av teknik, immateriella rättigheter och regulatoriska regelverk. För att nå dessa företag har Synch tagit fram speciellt anpassade paketlösningar, vilket är ovanligt i den svenska advokatbranschen som främst arbetar på löpande räkning.

– Att arbeta med färdiga lösningar är vanligt på den amerikanska västkusten och den arbetsmetoden tar vi nu till Sverige, säger Sara Sparring.

Dessutom ska ersättningen för juristtjänster tydligare spegla affärsnyttan. Det kan inkludera retainermodeller och fasta priser.

– För nystartade bolag är det extra viktigt att få ut affärsnytta från första kronan. Vi är övertygade om att advokatbranschen på sikt kommer att förändras i den riktningen och vi ska visa vägen framåt, säger Sara Sparring.

Henrik Norberg

Fakta

Synchs trygghetslösning

Advokatbyrån Synchs anställda har pensionssparande. Dessutom kan de välja att lägga till olika försäkringar som till exempel sjuk- och livförsäkring. Alla försäkringar kan tecknas utan hälsoprövning.

Pensionssparande med premiebefrielseförsäkring efter tre månader.

Olycksfallsförsäkring.

Livförsäkring.

Sjukförsäkring.

Vinstutdelningssjukförsäkring, en försäkring som försäkrar hela eller delar av utdelningen.