Högsta förvaltningsdomstolen har den 1 december 2022 i HFD 2022 ref. 49, ett överklagat förhandsbesked från Skatterättsnämnden, prövat frågan om avdragsrätt för ränteutgifter uppkomna till följd av ett koncerninternt förvärv av aktier ska nekas på grund av att förvärvet inte är väsentligen affärsmässigt motiverat. I denna rättsfallskommentar analyseras Högsta förvaltningsdomstolens avgörande i HFD 2022 ref. 49 och Skatterättsnämndens förhandsbesked i dnr 21–22/D.

1 Inledning1

I inkomstslaget näringsverksamhet är utgångspunkten enligt 16 kap. 1 § st. 1 inkomstskattelagen (1999:1229) (IL) att ränteutgifter är avdragsgilla som en kostnad även om de inte är utgifter för att förvärva och bibehålla inkomster. Det främsta syftet bakom denna långtgående avdragsrätt är att företag ska kunna finansiera sin verksamhet genom lån.2

Avdragsrätten för ränteutgifter är genom de ”riktade ränteavdragsbegränsningsreglerna” begränsad avseende vissa ränteutgifter hänförliga till koncerninterna lån. Reglerna infördes i syfte att förebygga skatteplanering genom ränteavdrag inom intressegemenskaper.3 Avdrag för ränteutgifter ska exempelvis inte medges om skuldförhållandet uppkommit uteslutande eller så gott som uteslutande för att intressegemenskapen ska få en väsentlig skatteförmån, eller om skuldförhållandet avser ett förvärv av en delägarrätt från ett annat företag i intressegemenskapen som inte är väsentligen affärsmässigt motiverat.4

De riktade ränteavdragsbegränsningsreglerna har sedan sitt ikraftträdande år 2009 varit föremål för omfattande kritik, dels vad avser bristande förutsebarhet, dels vad avser oförenlighet med unionsrättens etableringsfrihet.5 Reglerna har dessutom behandlats av Högsta förvaltningsdomstolen (HFD) i flera avgöranden.6

HFD har den 1 december 2022 i HFD 2022 ref. 49, ett överklagat förhandsbesked från Skatterättsnämnden (SRN), prövat frågan om avdragsrätt för ränteutgifter uppkomna till följd av ett koncerninternt förvärv av aktier ska nekas på grund av att förvärvet inte är väsentligen affärsmässigt motiverat. Syftet med denna rättsfallskommentar är att analysera domen och SRN:s förhandsbesked i dnr 21–22/D. I avsnitt två redogörs inledningsvis för de riktade ränteavdragsbegränsningsreglerna. Därefter behandlas i avsnitt tre HFD:s avgörande i HFD 2022 ref. 49 och SRN:s förhandsbesked i dnr 21–22/D. Slutligen presenteras i avsnitt fyra mina egna avslutande reflektioner.

Artikeln bygger på mitt examensarbete Ränteavdragsbegränsningar vid interna lån mellan företag i intressegemenskap – en rättsvetenskaplig studie om de riktade ränteavdragsbegränsningsreglernas förenligt med unionsrättens etableringsfrihet, för vilket jag tilldelades Svenskt Näringslivs stipendium för bästa examensarbete inom skatterätt 2022.

Dahlberg, Internationell beskattning, Studentlitteratur 2020, s. 215.

Prop. 2008/09:65 s. 44.

24 kap. 18 § st. 2 IL och 24 kap. 19 § st. 1 IL.

Prop. 2008/09:65 s. 7 f. & 31 ff.; prop. 2012/13:1 s. 93 f. & 231 f.; prop. 2017/18:245 s. 22 f.; Andersson & Mauritzson, Svenska bolags rätt till avdrag för koncerninterna räntebetalningar – en nulägeskommentar, Svensk Skattetidning 2015:4, s. 338; Dahlberg (not 2) s. 216; Ohlsson, Ränteavdragen och EU-rätten, SkatteNytt 2014, s. 659.

Se exempelvis HFD 2011 ref. 90 I–V; HFD 2021 not. 10; HFD 2021. ref. 68.

2 De riktade ränteavdragsbegränsningsreglerna

2.1 Huvudregeln i 24 kap. 18 § st. 1 IL

De riktade ränteavdragsbegränsningsreglerna infördes år 2009 i syfte att förebygga skatteplanering inom intressegemenskaper genom ränteavdrag.7 Reglerna ändrades i en skärpande riktning år 2013, genom att avdragsrätten för ränteutgifter utvidgades till att omfatta samtliga koncerninterna lån, oavsett vad det inlånade kapitalet hade använts till.8

Idag återfinns de riktade ränteavdragsbegränsningsreglerna i 24 kap. 16–20 §§ IL. Reglerna trädde i kraft år 2019 och utgör en omarbetad version av 2013 års regler.9 Huvudregeln framgår av 24 kap. 18 § st. 1 IL, vilken föreskriver att ränteutgifter avseende en skuld till ett företag i intressegemenskapen, om inte annat följer av andra stycket eller 19 §, endast får dras av om mottagaren av ränteutgiften (i) hör hemma i en stat inom EES, (ii) hör hemma i en stat utanför EES med vilken Sverige ingått skatteavtal som inte är begränsat till vissa inkomster, om mottagaren omfattas av avtalets regler om begränsning av beskattningsrätten och har hemvist i denna stat enligt avtalet, eller (iii) skulle ha beskattats för ränteinkomsten med minst tio procent enligt lagstiftningen i mottagarens hemviststat, om mottagaren bara skulle haft den inkomsten. Bestämmelsens tillämpningsområde omfattar samtliga koncerninterna lån.10

För att avdrag enligt huvudregeln ska medges krävs att någon av de tre alternativa strecksatserna i bestämmelsen är uppfyllda (i–iii ovan). Den allmänna bolagsskattesatsen i mottagarstaten är irrelevant, eftersom det är inkomsten som motsvarar ränteutgiften som avgör huruvida strecksatsen är tillämplig eller ej.11

Benämns härefter 2009 års regler; prop. 2008/09:65 s. 44.

Benämns härefter 2013 års regler; prop. 2012/13:1 s. 93 ff.; Dahlberg (not 2) s. 216.

Benämns härefter 2019 års regler; prop. 2017/18:254 s. 22 ff.; Dahlberg (not 2) s. 225 f.

Prop. 2017/18:245 s. 364; Dahlberg (not 2) s. 226.

Prop. 2008/09:65 s. 59 f.; prop. 2017/18:245 s. 365; Dahlberg (not 2) s. 228 f.

2.2 Undantagsregeln i 24 kap. 18 § st. 2 IL

I 24 kap. 18 § st. 2 IL finns ett undantag från huvudregeln innebärande att avdrag för ränteutgifter inte får göras om skuldförhållandet uteslutande eller så gott som uteslutande uppkommit för att intressegemenskapen ska få en väsentlig skatteförmån. Uteslutande eller så gott som uteslutande motsvarar enligt bestämmelsens förarbeten 90–95 procent upp till 100 procent, vilket kan jämföras med skrivelsen det huvudsakliga skälet (75–100 procent) som användes i 2013 års regler.12 Undantagsregeln är tillämplig oavsett om förutsättningarna i paragrafens första stycke är uppfyllda. Uttrycket uteslutande eller så gott som uteslutande motsvarar enligt bestämmelsens förarbeten en mycket hög grad av skatteplanering, det vill säga i princip rena missbruksfall. Således är endast en liten del affärsmässighet tillräckligt för att avdrag inte ska nekas.13

Vad gäller rekvisitet väsentlig skatteförmån stadgas i bestämmelsens förarbeten att hela skuldförhållandet ska beaktas vid bedömningen, vilket innebär att hänsyn ska tas till både långivarens och låntagarens perspektiv.14 Därutöver ska hänsyn också tas till kapitalets ursprung, beskattningsnivån hos mottagaren av räntebetalningen, om det långivande bolaget har skattemässiga underskott och om det är fråga om slussning av kapital eller utlåning av egenupparbetade medel. Vidare ska syftet bakom skuldförhållandet samt om räntan och övriga lånevillkor är marknadsmässiga beaktas vid bedömningen.15

I HFD 2021 not. 10, som baseras på EU-domstolens avgörande i mål C-484/19 Lexel AB mot Skatteverket, ansåg HFD att ”undantagsregeln” i 2013 års regler stred mot unionsrättens etableringsfrihet, eftersom två bolag i en motsvarande rent inhemsk situation hade kunnat resultatutjämna genom att lämna koncernbidrag. I HFD 2021 ref. 68 gjorde HFD motsvarande bedömning gällande undantagsregeln i 2019 års regler.

Prop. 2017/18:245 s. 184 ff.; Dahlberg (not 2) s. 230 f.

Prop. 2017/18: 245 s. 184 ff. & 365.

Prop. 2012/13:1 s. 252 ff. & 333 f.; prop. 2017/18:245 s. 365.

Prop. 2017/18:245 s. 365.

2.3 Interna förvärv av delägarrätter enligt 24 kap. 19 § st. 1 IL

I 24 kap. 19 § st. 1 IL anges att om en skuld till ett företag i intressegemenskapen avser ett förvärv av en delägarrätt från ett annat företag i intressegemenskapen, får avdrag enligt 18 § endast göras om förvärvet är väsentligen affärsmässigt motiverat. En motsvarande regel återfanns i 2013 års regler med skillnaden att förvärvet då skulle vara huvudsakligen affärsmässigt motiverat. Således har kravet för bestämmelsens tillämpning sänkts från huvudsakligen (cirka 75 procent) till väsentligen (cirka 40 procent).16 Syftet med bestämmelsen är att det, vad gäller förvärv av delägarrätter, inte ska vara möjligt att undvika att träffas av avdragsbegränsningen genom att endast visa att skuldförhållandet uteslutande eller så gott som uteslutande inte har uppkommit av skatteskäl. Regeln syftar därmed till att träffa fall som är icke-genuina, det vill säga koncerninterna förvärv av aktier som inte är väsentligen affärsmässigt motiverade.17 Kravet på att förvärvet ska vara väsentligen affärsmässigt motiverat för att avdrag för ränteutgifter ska medges är ett särskilt krav för rätt till avdrag avseende interna förvärv av delägarrätter, varför bestämmelsen gäller även om skuldförhållandet inte uppkommit uteslutande eller så gott som uteslutande för att intressegemenskapen ska få en väsentlig skatteförmån enligt undantagsregeln i 24 kap. 18 § st. 2 IL.18

I HFD 2011 ref. 90 I–V behandlades frågan om hur begreppet affärsmässiga skäl ska förstås och bedömas. Enligt domstolen ska åtskillnad göras mellan dels organisatoriska skäl, dels affärsmässiga skäl. Organisatoriska skäl avser enligt HFD interna omstruktureringar och utgör således inte sådana affärsmässiga skäl som föranleder att avdrag ska medges enligt bestämmelsen. Detta beror på att koncerninterna förvärv av aktier som finansieras genom koncernintern långivning enligt domstolen inte medför någon ökad skuldbelastning för koncernen som helhet, samtidigt som förfarandet kan generera en lägre skattekostnad för koncernen. Sådana interna omstruktureringar kan därför enligt domstolen i stället göras genom tillskott, varför de inte är affärsmässigt motiverade.19 Förarbetena till 24 kap. 19 § st. 1 IL anger att vid prövning av om ett internt förvärv av en delägarrätt är affärsmässigt motiverat bör vägledning hämtas från HFD 2011 ref. 90 I–V.20

Prop. 2017/18:245 s. 194.

Prop. 2017/18:245 s. 366 f.; Dahlberg (not 2) s. 231 f.

Prop. 2017/18:245 s. 193.

Prop. 2017/18:245 s. 191 ff.; Dahlberg (not 2) s. 231 f.

Prop. 2017/18:245 s. 195 & 367.

3 Högsta förvaltningsdomstolens avgörande i HFD 2022 ref. 49

3.1 Omständigheterna i målet

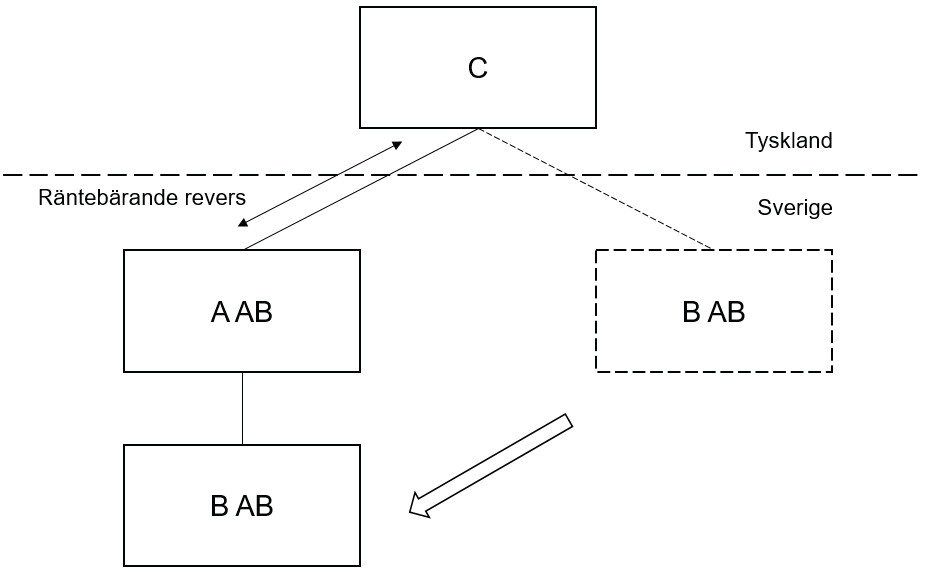

Bolagen A AB och B AB var båda svenska dotterbolag till det tyska bolaget C. A AB, B AB och C ingick samtliga i den internationella X-koncernen. Inom X-koncernen planerades en intern omstrukturering innebärande att A AB, ett nybildat svenskt aktiebolag, skulle förvärva samtliga aktier i B AB, koncernens dåvarande svenska moderbolag, från C. A AB:s betalning för aktierna skulle ske dels genom en apportemission, dels genom utfärdande av en räntebärande revers.21 Omstruktureringen föranleddes bland annat av att X-koncernen tidigare förvärvat tre underkoncerner inom tillverkningsindustrin, Y-koncernen, Z-koncernen och W-koncernen, samt att dessa underkoncerner genom omstruktureringen skulle samordnas i större utsträckning samtidigt som strukturen skulle öka konkurrensmöjligheterna mellan underkoncernerna inom andra verksamhetsområden.22

HFD 2022 ref. 49 p. 1–3.

HFD 2022 ref. 49 p. 4–5.

3.2 Skatterättsnämndens förhandsbesked

A AB ansökte om förhandsbesked hos SRN för att få veta om de riktade ränteavdragsbegränsningsreglerna medförde att avdragsrätten avseende ränteutgifterna hänförliga till den räntebärande reversen skulle medges eller nekas till följd av det koncerninterna förvärvet av aktierna i B AB. A AB ansåg att avdrag skulle medges enligt 24 kap. 18 § st. 2 IL eftersom det hade funnits koncernbidragsrätt mellan A AB och C om dessa haft hemvist i Sverige. Vidare ansåg A AB att avdrag skulle medges enligt 24 kap. 19 § st. 1 IL eftersom omorganisationen var genuint affärsmässig, då det koncerninterna aktieförvärvet grundade sig i ett behov av att samordna underkoncernerna samt öka konkurrensmöjligheterna mellan dessa inom andra verksamhetsområden. A AB ansåg därutöver att det hade varit oförenligt med unionsrättens etableringsfrihet att neka A AB avdrag för ränteutgifterna med stöd av 24 kap. 19 § st. 1 IL.23 Skatteverket delade A AB:s ståndpunkt vad gäller 24 kap. 18 § st. 2 IL, men menade att avdrag skulle nekas enligt 24 kap. 19 § st. 1 IL med hänvisning till att skälen bakom omstruktureringen var organisatoriska och därmed inte affärsmässiga i den mening som avses i 24 kap. 19 § st. 1 IL. Vidare ansåg Skatteverket att 24 kap. 19 § st. 1 IL inte inskränker etableringsfriheten då bestämmelsen är allmänt utformad och generellt tillämplig oavsett om långivaren har hemvist i Sverige eller i utlandet.24

SRN konstaterade inledningsvis att C utifrån beskrivningen i ärendet var ett konventionellt beskattat bolag hemmahörande i Tyskland, vilket innebar att förutsättningar för avdragsrätt som utgångspunkt förelåg enligt 24 kap. 18 § st. 1 IL. Nämnden anförde vidare med stöd av HFD 2021 ref. 68 att avdrag inte skulle nekas med hänsyn till undantagsregeln i 24 kap. 18 § st. 2 IL eftersom koncernbidragsrätt hade förelegat mellan A AB och C om båda bolagen haft hemvist i Sverige.25

Därefter gick SRN vidare till att bedöma om avdrag kunde nekas enligt 24 kap. 19 § st. 1 IL, och anförde inledningsvis att A AB i ansökan om förhandsbesked utförligt redogjort kring bakgrunden till omstruktureringen, omstruktureringens synergieffekter samt minskningen av administrativa kostnader. Detta talade enligt SRN starkt för att förvärvet inte utgjorde ett sådant icke-genuint fall som bestämmelsen är avsedd att träffa. SRN anförde vidare att graden av affärsmässighet genom införandet av 2019 års regler sänkts från huvudsakligen till väsentligen, vilket i kombination med att regelverket är avsett att träffa i princip rena missbruksfall, talade för att det saknades grund att neka A AB avdrag för ränteutgiften.26

Vidare anförde SRN att avdrag enligt 24 kap. 19 § st. 1 IL skulle nekas eftersom omstruktureringen var motiverad av organisatoriska skäl, vilket enligt bestämmelsens förarbeten och HFD 2011 ref. 90 I–V är omständigheter som medför att förvärvet inte är väsentligen affärsmässigt motiverat.27

Nämnden fann dock sammanfattningsvis att det, med stöd av HFD 2021 ref. 68, hade varit oförenligt med unionsrättens etableringsfrihet att neka A AB avdrag för ränteutgifterna. SRN menade att den aktuella bestämmelsen, 24 kap. 19 § st. 1 IL, i praktiken riktar sig mot gränsöverskridande situationer eftersom två svenska bolag i en motsvarande rent inhemsk situation hade kunnat resultatutjämna genom att utväxla koncernbidrag. Således uppkommer genom tillämpning av regeln i en gränsöverskridande situation en negativ särbehandling av objektivt jämförbara situationer, något som endast kan motiveras om det föreligger tvingande skäl av allmänintresse. Nämnden angav vidare att bestämmelsen kan komma att omfatta transaktioner på marknadsmässiga villkor som inte utgör rent fiktiva eller konstlade upplägg, varför SRN inte fann någon anledning att frångå den bedömning som HFD gjort i HFD 2021 ref. 68. Således kom SRN till slutsatsen att det hade varit oförenligt med unionsrättens etableringsfrihet att neka A AB avdrag för ränteutgifterna.28

Ett antal ledamöter i SRN var skiljaktiga avseende motiveringen, och anförde att A AB skulle medges avdrag för ränteutgifterna redan genom den interna rätten, med stöd av 24 kap. 19 § st. 1 IL. Slutsatsen motiverades med att det sänkta kravet på affärsmässighet mellan 2013 och 2019 års regler medförde att någon bundenhet till HFD 2011 ref. 90 I–V ej längre finns, trots att förarbetena uttryckligen anger att även äldre praxis fortsatt ska beaktas. Eftersom bestämmelsen är avsedd att träffa aggressiv skatteplanering och inte sedvanlig affärsverksamhet, bör enligt de skiljaktiga ledamöterna den avgörande frågan vad gäller avdragsrätten vara omstruktureringen som sådan, det vill säga hur omstruktureringen genomförts och finansierats samt om den föranletts av andra skäl än att enbart minska skattekostnaden inom koncernen. Mot bakgrund av det ovanstående i kombination med de uppgifter som A AB lämnat, ansåg de skiljaktiga ledamöterna att förvärvet var väsentligen affärsmässigt motiverat, varför avdrag för ränteutgifterna skulle medges.29

Förhandsbesked dnr 21–22/D s. 2.

Förhandsbesked dnr 21–22/D s. 2 f.

Förhandsbesked dnr 21–22/D s. 5.

Förhandsbesked dnr 21–22/D s. 5 f.

Förhandsbesked dnr 21–22/D s. 5 f.; prop. 2017/18:245 s. 181 & 366 f.

Förhandsbesked dnr 21–22/D s. 5 ff.; mål C-484/19 Lexel AB mot Skatteverket, EU:C:2021:34, p. 35–44; HFD 2021 ref. 68 p. 30–37.

Förhandsbesked dnr 21–22/D s. 7 f.

3.3 Högsta förvaltningsdomstolens prövning

Skatteverket överklagade förhandsbeskedet till HFD och yrkade att förhandsbeskedet skulle ändras och att avdrag för ränteutgifterna skulle nekas enligt 24 kap. 19 § st. 1 IL. A AB ansåg att förhandsbeskedet skulle fastställas.30

HFD anförde inledningsvis att avdrag inte kunde nekas med stöd av 24 kap. 18 § st. 2 IL eftersom skuldförhållandet inte hade uppkommit uteslutande eller så gott som uteslutande för att intressegemenskapen skulle få en väsentlig skatteförmån.31

Domstolen gick därefter vidare till att pröva huruvida avdrag kunde nekas med stöd av 24 kap. 19 § st. 1 IL och konstaterade att bestämmelsen inte är utformad som ett undantag från ett avdragsförbud, utan i stället anger de förutsättningar som, utöver vad som anges i 18 §, måste vara uppfyllda för att avdrag ska medges i de fall skuldförhållandet avser koncerninterna förvärv av delägarrätter.32 Bestämmelsens förarbeten anger att de riktade ränteavdragsbegränsningsreglerna ska snävas in till att träffa i princip rena missbruksfall. Vidare är regelns specifika syfte att det, vad gäller förvärv av delägarrätter, inte ska vara möjligt att undvika att träffas av avdragsbegränsningsregeln genom att endast visa att skuldförhållandet inte har uppkommit uteslutande eller så gott som uteslutande av skatteskäl. HFD anförde att rättspraxis (HFD 2011 ref. 90 I–V) bör beaktas vid prövning av om ett koncerninternt förvärv av delägarrätter är väsentligen affärsmässigt motiverat, samt att HFD 2011 ref. 90 I–V är fortsatt vägledande även vid tolkningen av den nu gällande regeln. Detta motiverades av att uttrycket affärsmässiga skäl behållits i 24 kap. 19 § st. 1 IL i kombination med den hänvisning som görs till HFD 2011 ref. 90 I–V i bestämmelsens förarbeten. Mot bakgrund av det ovanstående skulle enligt HFD uppdelningen mellan organisatoriska och affärsmässiga skäl som gjordes i rättsfallet i princip upprätthållas.33

Vidare uttalade domstolen att kravet på att ett förvärv av en delägarrätt från ett annat företag inom intressegemenskapen ska vara väsentligen affärsmässigt motiverat får anses vara uppfyllt om förvärvet har ett direkt samband med och är orsakat av ett externt affärsmässigt betingat förvärv, även om det förflutit viss tid mellan det föregående externa och det interna förvärvet. I målet hade det å ena sidan förflutit en relativt lång tid mellan förvärven, men eftersom omstruktureringsprocessen å andra sidan var omfattande och komplicerad tillmätte domstolen tidsutdräkten liten betydelse. Domstolen kom således till slutsatsen att, eftersom de externa förvärven betingats av affärsmässiga skäl och det interna efterföljande förvärvet föranletts av de externa förvärven, även det interna förvärvet var väsentligen affärsmässigt motiverat.34 Avdrag för ränteutgifterna skulle således medges.35

HFD 2022 ref. 49 p. 7–8.

HFD 2022 ref. 49 p. 15.

HFD 2022 ref. 49 p. 18.

HFD 2022 ref. 49 p. 19–23; prop. 2017/18:245 s. 2, 176, 195 & 366 f.

HFD 2022 ref. 49 p. 24–27.

HFD 2022 ref. 49 p. 27–28.

4 Avslutande reflektioner

Det kan sammanfattningsvis konstateras att SRN och HFD, trots skilda motiveringar, kom till samma slutsats vad gäller avdragsrätten enligt undantagsregeln i 24 kap. 18 § st. 2 IL.36 SRN å ena sidan anförde att avdrag enligt undantagsregeln inte kunde nekas mot bakgrund av HFD 2021 ref. 68, eftersom det hade funnits koncernbidragsrätt mellan A AB och C i en rent inhemsk svensk situation.37 HFD å andra sidan anförde att ränteavdrag inte kunde nekas med stöd av undantagsregeln, eftersom skuldförhållandet mot bakgrund av de beskrivna omständigheterna inte hade uppkommit uteslutande eller så gott som uteslutande för att intressegemenskapen skulle få en väsentlig skatteförmån.38 I min mening hade HFD med fördel kunnat motivera de bakomliggande orsakerna till denna slutsats ytterligare.

Det kan också poängteras att HFD valde att, i ett första steg, pröva frågan om rätt till avdrag för ränteutgifter enligt den interna rätten förelåg. Detta kan sättas i kontrast till att domstolen i HFD 2021 ref. 68 gjorde bedömningen i omvänd ordning genom att inleda med frågan om det hade utgjort ett hinder mot unionsrättens etableringsfrihet att inte medge avdrag för ränteutgifterna.39 Det vore enligt mig önskvärt att HFD i målet även prövade frågan om 24 kap. 19 § st. 1 IL är förenlig med unionsrättens etableringsfrihet, alternativt ansökte om förhandsavgörande från EU-domstolen för att få klarhet i bestämmelsens förenlighet med etableringsfriheten. Detta motiveras främst av att delar av 2013 och 2019 års regler i mål C-484/19 Lexel AB mot Skatteverket, HFD 2021 not. 10, samt HFD 2021 ref. 68 har bedömts vara oförenliga med etableringsfriheten, men även mot bakgrund av den genomgående kritik som riktats mot de riktade ränteavdragsbegränsningsreglerna avseende såväl reglernas förutsebarhet som deras förenlighet med etableringsfriheten.40 Ett förhandsavgörande från EU-domstolen hade varit positivt i den bemärkelsen att det hade ökat förståelsen avseende förhållandet mellan 24 kap. 19 § st. 1 IL och unionsrätten.41 Denna fråga kvarstår idag som obesvarad och kan föranleda utdragna rättsprocesser framöver, inte minst eftersom Skatteverket och A AB i målet hade helt skilda uppfattningar om bestämmelsens förenlighet med etableringsfriheten.42

Vidare anförde HFD i målet att den distinktion som utmejslats mellan organisatoriska skäl och affärsmässiga skäl i HFD 2011 ref. 90 I–V och bestämmelsens förarbeten i princip ska fortsätta att gälla, men att avdrag skulle medges i fallet eftersom omstruktureringen hade ett direkt samband med flera föregående externa förvärv, och således var affärsmässigt motiverat. Detta motiverades med att 2019 års regler syftar till att träffa i princip rena missbruksfall i kombination med att kravet för bestämmelsens tillämpbarhet har sänkts från huvudsakligen till väsentligen.43 I min mening har bedömningskriterierna med anledning av målet kunnat nyanseras något, eftersom hänsyn numera ska tas till om det interna förvärvet har ett direkt samband med och är orsakat av ett föregående externt affärsmässigt betingat förvärv, samt vilken tid som förflutit mellan dessa. Det kvarstår dock vissa frågor, bland annat vad som avses med någon tid, det vill säga hur lång tid som får förflyta mellan det interna och det föregående externa förvärvet för att det förstnämnda ska anses vara väsentligen affärsmässigt motiverat. Det faktum att domstolen i målet medgav avdrag för ränteutgifter trots att en relativt lång tid förflutit mellan förvärven talar enligt min mening för att en sammanvägd bedömning av omständigheterna ska göras i varje enskilt fall.44

HFD valde, vad gäller frågan om avdragsrätt för ränteutgifter enligt 24 kap. 19 § st. 1 IL, en bedömningslinje lik den som SRN:s skiljaktiga ledamöter anförde i förhandsbeskedet. HFD lade dock, till skillnad från SRN, större vikt vid tiden som förflutit mellan förvärven i kombination med affärsmässigheten i de föregående externa förvärven, framför bundenheten till HFD 2011 ref. 90 I–V.45 HFD:s tolkning i målet föranleder enligt mig att bedömningen av affärsmässigheten i en koncernintern transaktion enligt 24 kap. 19 § st. 1 IL, i viss mån numera ska ses som en förlängd bedömning av affärsmässigheten i den föregående externa transaktionen. Detta beror på att bristande affärsmässighet i den externa transaktionen eller för lång tidsutdräkt resulterar i att avdrag för ränteutgifter ska nekas enligt 24 kap. 19 § st. 1 IL.

Sammanfattningsvis utgör HFD:s avgörande en lättnad i synen på vad som utgör affärsmässiga skäl enligt 24 kap. 19 § st. 1 IL. Bedömningen kring rekvisitet har genom avgörandet nyanserats i förhållande till distinktionen mellan organisatoriska och affärsmässiga skäl i HFD 2011 ref. 90 I–V. Numera ska det även beaktas om det interna förvärvet föregåtts av ett externt förvärv, vilket samband som finns mellan dessa, hur lång tid som flutit mellan förvärven samt om det föregående externa förvärvet är betingat av affärsmässiga skäl eller inte. Frågan om huruvida det är förenligt med etableringsfriheten att med stöd av 24 kap. 19 § st. 1 IL neka avdrag för ränteutgifter med stöd av bestämmelsen kvarstår dock alltjämt.46

Oscar Friedrich tilldelades Svenskt Näringslivs stipendium för bästa examensarbete inom skatterätt år 2022 och är verksam jurist vid Advokatfirman Delphi i Göteborg.

Se avsnitt 3.2–3.3.

Se avsnitt 3.2.

Se avsnitt 3.3.

Se avsnitt 2.2 & 3.3.

Se avsnitt 1.

Se Croneberg, Högsta förvaltningsdomstolens (o)förmåga att våga fråga?, SkatteNytt 2022 s. 625–651, för en mer utförlig analys av HFD:s benägenhet att inhämta förhandsavgörande från EU-domstolen.

Se avsnitt 3.

Se avsnitt 3.3.

Se avsnitt 3.3.

Se avsnitt 3.2–3.3.

Se avsnitt 3.3.