Artikeln har varit föremål för peer review-granskning (double-blind peer review). Ett varmt tack till mina syskon; advokaterna och juris doktorerna Amelia och Antonia Krzymowska, jur. kand. Alfred Krzymowski, samt min man advokat Adam Larsson för värdefulla synpunkter.

I ett avgörande från i våras har HFD klargjort att ett gäldenärsbyte är att betrakta som en avyttring i skatterättslig mening. Konsekvenserna av avgörandet väcker fler frågor om hur närliggande fall bör behandlas. I den här artikeln analyseras gäldenärsbyten och andra väsentliga förändringar utifrån avyttringsbegreppet i inkomstskattelagen och ställs i relation till det civilrättsliga novationsbegreppet.

1 Kontextualisering

1.1 Avyttringsbegreppets grunder

Avyttringsbegreppets innehåll har varit föremål för diskussion och intressanta avgöranden i över hundra år. Trots det kommer det då och då nya avgöranden som belyser ytterligare aspekter. Ett sådant avgörande kom i våras genom att HFD överprövade ett förhandsbesked från SRN.1 SRN:s majoritet ansåg inte att ett gäldenärsbyte utgör en avyttring, men HFD tyckte tvärt om.

Att vissa förändringar av tillgångar ska anses utgöra avyttringar är knappast kontroversiellt,2 men varken lagstiftaren eller rättstillämparen har varit särskilt hjälpsam med att systematisera frågan.

Med avyttring avses enligt huvudregeln i 44 kap. 3 § IL försäljning, byte och liknande överlåtelse av tillgångar. Till avyttring räknas enligt 44 kap. 4 § första stycket 1 IL även att innehavaren av en fordran får betalt för denna.

Ur detta perspektiv är därför gäldenärsbytet särskilt intressant. Bytet innebär i och för sig inte att skulden betalas, men att gäldenären befrias från betalningsansvar. Övriga villkor i skuldförhållandet förblir oförändrade. Vad är det då i ett gäldenärsbyte som är så pass påverkande på fordrans karaktär eller existens att det ska anses medföra att en avyttring skett? Och hur ska analysen om detta utgör en avyttring eller inte genomföras?

Avyttringsbegreppet har, som ovan nämnts, vuxit fram genom praxis över lång tid. Det har getts en vid tolkning, vilket sammanfaller med utvecklingen att inkomstbegreppet utvidgats och nya finansiella tillgångar uppstått. Samtidigt har lagstiftaren medvetet valt en öppen skrivning (”Med avyttring av tillgångar avses försäljning, byte och liknande överlåtelse av tillgångar.”),3 vilket möjliggör framtida utvidgningar. Rättssäkerheten och förutsebarheten upprätthålls dock genom att avyttringsbegreppets innehåll måste tolkas mot bakgrund av de principer som ligger till grund för beskattningens utformning, såsom legalitet, förutsebarhet, likabehandling, skatteförmåga m.m. Genom att dessa hänsyn beaktas och systematiken i regleringen identifieras, kan nya fall analyseras och systematiseras.4 Att bara studera praxis och förarbeten och dra slutsatser utifrån dessa riskerar att leda fel.5

HFD 2023 ref. 12 (förhandsbesked av den 6 juli 2022 i ärende med dnr 55-21/D).

Se Krzymowska, Skattepliktiga överlåtelser i inkomstslaget kapital, Jure 2018, s. 275 ff. och däri refererade avgöranden.

44 kap. 3 § IL.

Se Krzymowska, (n 2) s. 81 ff. samt 345 ff.

Jfr Benktsson och Wenedikter, SvSkt 2022:4 s. 284. I sin artikel studerar författarna ett axplock av förarbetsuttalanden och praxis och drar slutsatsen att ett gäldenärsbyte inte bör ses som en avyttring.

1.2 HFD 2023 ref. 12 (av den 24 februari 2023)

I målet som frågan kom att prövas i hade ett svenskt aktiebolag (bolaget) en fordran på ett belgiskt koncernbolag (gäldenärsbolaget). På grund av ändrade växlingskurser skulle en betalning av fordran innebära att en skattepliktig kapitalvinst skulle uppstå. Bolaget var i och för sig inte ute efter att fordran skulle betalas, utan önskade upplösa skuldförhållandet för att undvika vissa redovisningsrättsliga konsekvenser av att fordran bestod.6 I syfte att bli av med skuldförhållandet planerade bolaget att bilda ett nytt aktiebolag (NYAB), låta gäldenärsbolaget överlåta skulden till NYAB som även skulle kompenseras för skuldövertagandet, och därefter skulle NYAB fusioneras ihop med bolaget med följden att fordran upphör.

Skatteverket ansåg att ett byte av gäldenär ska anses utgöra en avyttring med hänvisning till att den bestående konsekvensen och den verkliga innebörden av transaktionerna skulle anses vara att bolaget hade erhållit betalning för sin fordran. Skatteverket ansåg även att ett gäldenärsbyte, som utgångspunkt, är en sådan väsentlig förändring av den ursprungliga fordran att denna ska anses utslocknad och ersatt av en ny fordran.7 Bolaget ansåg å sin sida att gäldenärsbytet inte utgjorde en avyttring.

SRN:s majoritet gick på bolagets linje och fann att bolaget inte avyttrat fordran, eftersom det inte gjorts några ändringar i själva rättigheterna eller villkoren.8 Tre av ledamöterna var dock skiljaktiga och fäste i stället vikt vid att ett gäldenärsbyte medförde att en annan juridisk person övertar betalningsskyldigheten och att borgenärens medverkan är en nödvändig förutsättning. Minoriteten ansåg därför att fordran genomgått en sådan väsentlig förändring att den får anses ha utslocknat och ersatts av en ny.9 Minoriteten fäste härvid vikt vid två av avyttringsbegreppets komponenter: a) överlåtelsen och b) ersättningen; borgenären ska aktivt ha medverkat i överlåtelsen samt erhållit ersättning för sin fordran i form av en ny fordran från NYAB. De olika bedömningarna och angreppssätten i de två instanserna visar de svårigheter som är förenade med bedömningen av avyttringsbegreppets innehåll.

HFD prövade frågan i två led. Inledningsvis konstaterades att en avgörande omständighet är om egendomen eller en del av denna definitivt har avhänts ägaren. Då avyttringsbegreppet getts en vid innebörd i praxis, krävs i vissa fall inte någon motpart för att avyttring ska anses föreligga.10 Därefter konstaterade HFD, med hänvisning till civilrättsliga källor,11 att ett gäldenärsbyte innebär att den ursprungliga fordran upphör att existera och ersätts med en ny fordran gentemot den nya gäldenären. Därmed ska ett gäldenärsbyte leda till att den ursprungliga fordran anses avyttrad. Det finns goda skäl för den systematik i bedömningen som HFD tillämpar.12

Bolaget ville att koncernen skulle slippa redovisa en uppskjuten skatteskuld enligt U.S. GAAP.

Se SRN:s förhandsbesked av den 6 juli 2022 i ärende med dnr 55-21/D, s. 5.

A.a. s. 8.

Se bilaga 2 till SRN:s förhandsbesked av den 6 juli 2022 i ärende med dnr 55-21/D, s. 1. I den skiljaktiga meningen görs jämförelse med HFD 2018 ref. 27 och där införda rättsfall.

HFD hänvisar härvid till prop. 1989/90:110 del 1 s. 392 och 710.

Stefan Lindskog, Betalning, 3 uppl. 2022, s. 138 ff. och 417 ff.

Se Krzymowska, (n 2) s. 289 ff., (särskilt s. 301) avseende tillämpning av denna systematik vid behandling av förändringar i bostadsrätter. I fallet med bostadsrätter frångicks dock denna systematik i HFD 2018 ref. 27.

2 Avyttringens relevanta komponeneter

2.1 Utgångspunkten

Avyttringsbegreppet har två grundläggande komponenter som följer av lagstiftarens val att utgå från begreppen ”överlåtelse”, ”försäljning” och ”byte”. Dessa innebär att det ska ske en äganderättsövergång och att denna ska ske mot ersättning (en avgränsning mot de benefika överlåtelserna).13 I begreppet ”överlåtelse” ligger att det finns en motpart.

I syfte att närma sig frågeställningen om gäldenärsbytet ska anses utgöra en avyttring diskuteras nedan hur dessa grundläggande komponenter ska bedömas i förhållande till om det krävs ett aktivt agerande från överlåtaren, jämförelse med cessionsfallet samt kravet på motpart och hur detta behandlats vid väsentliga förändringar.

Kravet på ersättning uppfylls genom att tillgången byts ut mot en ny tillgång. Ersättningsfrågan kommer inte närmare diskuteras i denna artikel.

2.2 Aktivt agerande

Att avyttringsbegreppet måste anses innehålla någon form av aktivt agerande från innehavaren av tillgången får anses följa av realisationsprincipen.14 Agerandet behöver dock inte vara frivilligt eller initierat av innehavaren.15

Se Krzymowska, (n 2) s. 282.

A.a. s. 283 med däri gjord hänvisning till Österman Persson. Se även Krzymowska, (n 2) s. 357.

2.3 Cessionsfallet

Frågan om ett gäldenärsbyte utgör en avyttring har inte tidigare prövats i praxis, men däremot har frågan om hur amortering på en fordran som överlåtits till underpris (dvs. överlåtelse på borgenärssidan, s.k. cession) tagits upp.16 Även om frågan om fordrans bestånd genom överlåtelsen inte diskuteras i det aktuella avgörandet, kan man av resonemanget utläsa att den ursprungliga fordran får anses ha överlåtits på ny borgenär (dvs. att den ursprunglige borgenären avyttrat sin fordran till den nye) och att det därmed är samma fordran som fortsätter existera till dess att den blir betald och att den då upphör i samma utsträckning som den amorteras (dvs. delavyttras).17

Se RÅ 1977 ref. 39. Frågeställningen behandlas närmare i Krzymowska, (n 2) avsnitt 8.3.2 Ersättning för att tillgången upphör att existera.

Ett sådant resonemang, om att fordran efter cession består, får även stöd i den civilrättsliga doktrinen, se Lindskog, (n 11) s. 139 f. samt däri lämnade hänvisningar.

2.4 Kravet på motpart och väsentlig förändring

Utöver bestämmelsen i huvudregeln finns även 44 kap. 4 § första stycket 1 IL (”Till avyttring räknas att [...] innehavaren av en fordran får betalt för denna”). Detta är en utvidgning av avyttringsbegreppet genom vilken kravet på motpart i transaktionen frångås. Utvidgningen bör dock av rättssäkerhetsskäl tolkas restriktivt.18 Betalning av en fordran är således inte en ”liknande överlåtelse” enligt huvudregeln i 44 kap. 3 § IL, utan en avyttring p.g.a. den särskilda utvidgningen. Bestämmelsen innebär dock att en avyttring inträffat om ett gäldenärsbyte ska anses innebära att den ursprungliga fordran blir betald. Kravet på motpart har av lagstiftaren också frångåtts i flera andra fall (se exempelvis 44 kap. 5–8 §§ IL). I praxis har kravet frångåtts vid vissa förändringar av tillgången som ansetts innebära att tillgången upphört att existera och att en ny tillgång uppstått i dess ställe. I dessa fall jämställs händelsen snarast med ett byte, där den ursprungliga tillgången just upphör att existera och ersätts av en ny tillgång som uppstår i dess ställe.19 Kravet på motpart ersätts med ett krav på definitiv avhändelse av tillgången.20 För att det ska vara en avyttring krävs att det inte föreligger ”karaktärsidentitet” mellan tillgången innan och efter förändringen.21 I bedömningen av om förändringen utgör en avyttring eller inte ska karaktärsidentiteten mellan den avhända och tillkomna tillgången studeras och betydelsen av skillnaderna vägas; endast väsentliga skillnader utgör avyttring.22 En tillgångs karaktär utgörs av dess syften och konsekvenser.23 En generell regel är att förändringen måste ha ekonomiska effekter för att en avyttring ska anses ha skett.24

Ett närliggande exempel som prövats i flera fall i praxis är omvandling av en fordran till kapitaltillskott. Detta har typiskt sett ansetts utgöra en avyttring.25 Motiveringen har varit att det efter omvandlingen saknas karaktärsidentitet mellan tillgångarna innan och efter omvandlingen, men det som i realiteten skiljer tillgångarna är att villkoren för återbetalning ändras.26

Ett annat närliggande fall är förändring av bostadsrätter. I HFD 2018 ref. 27 (överklagat förhandsbesked) prövades frågan om införlivandet av en garageplats i en bostadsrätt skulle anses utgöra en avyttring. HFD ställde frågan om situationen skulle tolkas som en avyttring mot bakgrund av praxis om värdepapper och besvarade frågan nekande eftersom den rätt som följde med den ursprungliga upplåtelsen, dvs. nyttjanderätten till bostadslägenheten, ansågs kvarstå oförändrad. HFD ansåg att det nya upplåtelseavtalet därmed inte hade förändrat innehållet i den ursprungliga nyttjanderätten utan endast kompletterat denna. Mot bakgrund av detta ställningstagande fann HFD att ändringen var ”av en annan karaktär” än de förändringar som har varit aktuella i tidigare praxis kring förändringar på värdepapper.27

Det finns anledning att rikta viss kritik mot detta avgörande. Bedömningen om avyttring skett ska inte göras utifrån om en viktig egenskap kvarstår, utan om tillgången förändras på ett sådant väsentligt sätt att den ska anses ha upphört och ersatts av en ny tillgång som uppstått i dess ställe. Om analysen utgår från bestående egenskaper borde många förändringar som i tidigare praxis ansetts utgöra avyttringar undantas.28 Genom att införliva en garageplats i den ursprungliga upplåtelsen har värdet av bostadsrätten sannolikt förändrats och nyttjanderätten har utvidgats med nya egenskaper som den tidigare saknat. Civilrättsligt är det inte heller möjligt att göra förändringar i upplåtelseavtalet med mindre än att det tidigare avtalet sägs upp och ett nytt avtal ingås.29 Däremot kan det ifrågasättas om förändringen är väsentlig. Den bedömningen bör göras ur ett ekonomiskt perspektiv. En garageplats i centrala Stockholm har ofta en inte obetydlig värdepåverkan på lägenheten. Om det skulle ha varit fråga om att införliva en större lägenhet i en redan befintlig mindre lägenhet blir det än tydligare att avyttring bör anses ha skett. Mot denna bakgrund bör inte allt för långtgående slutsatser av 2018 års avgörande dras. Avgörandet får kanske snarare ses som ett undantag än en ny regel.

Se Krzymowska, (n 2) s. 215.

För omfattande genomgång av praxis se Krzymowska, (n 2) avsnitt 8.3 Motpart/förvärvare, avsnitt 8.4 Äganderättsövergång, avsnitt 8.5 Förändring.

A.a. s. 318.

A.a. s. 215 och däri gjord hänvisning till Melz och Persson Österman.

Se a. a. s. 275 med däri gjorda hänvisningar. I RÅ 2003 not. 107 uttrycktes detta sin att väsentliga förändringar av de viktigaste komponenterna i en tillgång ska anses utgöra avyttring. Målet handlade om förändring av villkor avseende löptid och teckningskurs i optionsavtal, vilket ansågs vara just sådana väsentliga villkor.

Krzymowska, (nr 2), s. 318.

A.a. s. 305.

Se a. a. s. 284 ff.

Jfr dock 44 kap. 10 § IL, i vilken ett utnyttjande av rätten att konvertera skuldebrev till aktier av lagstiftaren särskilt undantagits avyttringsbegreppet.

HFD angav även slutsatsen i domskälen att det mot bakgrund av deras bedömning saknas skäl att ”utvidga denna praxis till att avse även den nu aktuella situationen”.

Vid exempelvis omvandling av en fordran till kapitaltillskott består många av fordrans kärnegenskaper, likaså vid omvandling av aktier till annan aktieklass i samma bolag, men som ger något högre utdelning (se RÅ 1997 ref. 81), för att nämna ett par exempel.

Se Krzymowska, (n 2) s. 291 ff. och däri gjorda hänvisningar. Det finns i sig inget hinder mot att en person äger två bostadsrätter i en förening, men detta kan ha vissa negativa skatteeffekter som man kan vilja undvika genom att slå ihop lägenheterna.

3 Gäldenärsbytet

Bedömningen av om ett gäldenärsbyte ska anses utgöra en avyttring eller inte förutsätter att gäldenärsbytet i sig studeras närmare. I första hand ska bedömningen göras enligt huvudregeln, dvs. om den ursprungliga fordran kan anses utslockna och ersätts av en ny fordran och i andra hand om gäldenärsbytet kan jämställas med en betalning av fordran. En sådan bedömning ska i så fall ske mer restriktivt.

I och med att det saknas en skatterättslig definition av gäldenärsbyten, måste innehållet fyllas ut av närliggande rättsområden. Civilrätten är därvid prejudiciell för skatterättens begreppsbildning, i den meningen att den skattemässiga bedömningen ska göras mot bakgrund av den civilrättsliga. Civilrättsliga begreppsbildningar blir systemexterna rättsfaktum i den skatterättsliga kontexten.30

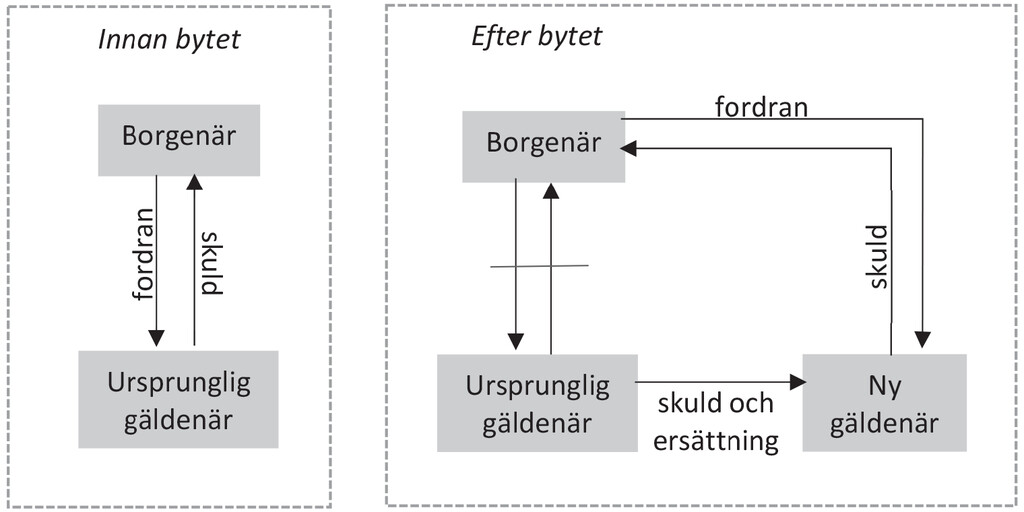

Ett gäldenärsbyte (s.k. substitution) är i grunden en trepartsöverenskommelse genom vilken ett fordringsförhållande utväxlas mot ett annat. Den ursprungliga gäldenärens förhållande med borgenären upphör och i stället ikläder en ny person (i fallet NYAB) sig ett motsvarande skuldförhållande. Relationen mellan den ursprungliga och nya gäldenären regleras på så vis att den nya gäldenären ikläder sig en skuld mot borgenären och kompenseras för detta av den ursprungliga gäldenären.31

Partsförhållandena innan och efter bytet.

I regel kan gäldenärsbyten inte ske med mindre än att borgenären godkänner detta,32 vilket alltså innebär att det krävs ett aktivt agerande från innehavaren av fordran.

Frågan om den civilrättsliga klassificeringen av gäldenärsbytet har behandlats av Lindskog.33 Lindskog skriver att den självklara utgångspunkten är att en skuld upphör genom gäldenärens fulla betalning och att det saknas undantag.34 Detta motsvarar fallet som lagstiftaren reglerat i 44 kap. 4 § första stycket 1 IL. Ett gäldenärsbyte innebär att en ny fordran uppstår genom s.k. novation.35 Det finns flera olika följder som uppstår av detta, inte minst sakrättsligt.36 Redan detta klara ställningstagande måste ges den innebörd som HFD tillmätt det, dvs. att ett gäldenärsbyte ska anses utgöra avyttring.

Även reciprocitetsskäl talar för en sådan utgång. Sett ur den ursprunglige gäldenärens perspektiv upphör rättsförhållandet till borgenären. Det är då även rimligt att behandla förändringen på samma sätt för borgenären. Oavsett om detta sker genom att skulden anses betald (genom den nye gäldenärens förpliktelse) eller genom att skulden upphör och ersätts av en ny med den nye gäldenären.

A.a. s. 143.

Om kompensation inte utgår så får övertagandet av skulden i stället karaktären av gåva.

Ingvarsson, Fordringsrätt, Norstedts Juridik 2021, s. 40. Ingvarsson anger att skälet till detta är att det är att borgenären måste få välja sin gäldenär.

Lindskog, (n 11) s. 138 ff. och 417 ff.

A.a. s. 144 f.

Se Lindskog som anger: ”Att ett gäldenärsbyte – till skillnad från ett borgenärsbyte genom en fordringsöverlåtelse – närmast är att förklara ur ett novationsperspektiv, se 2.4.3.1. Men man bör inte dra några egentliga slutsatser av det. Utgångspunkten är att obligationsinnehållet är oförändrat, men vad som gäller i det hänseendet är en tolkningsfråga.”, a. a. s. 418. Som ett exempel på när ett rättsförhållande genomgått novation har i doktrinen angetts det förhållandet då två parter sinsemellan har ett flertal mer eller mindre ouppklarade affärer och för att lösa detta inleder förhandlingar som resulterar i att ena parten eller båda åtar sig nya förpliktelser som ersätter de tidigare. De nya förpliktelserna, uttryckta i ett nytt avtal, träder då i stället för de tidigare ursprungliga förpliktelserna, se t.ex. Mellqvist, Fordran och skuld, 2015, s. 71 f.

Lindskog utvecklar frågan med säkerheter som ställts, begränsning av den nye gäldenärens möjligheter att göra invändningar mot fordran m.m.

4 Andra liknande fall av väsentlig förändring eller betalning

4.1 Avyttring genom villkorsändringar

Avgörandet avseende gäldenärsbyten väcker en del frågor om hur närliggande fall ska behandlas. En sådan intressant frågeställning är hur villkorsändring som innebär ett ställande av säkerhet påverkar fordrans karaktär. När säkerheten tas i anspråk sker en betalning och fordran anses avyttrad enligt 44 kap. 4 § IL. Men kan redan det faktum att villkoren för ett skuldförhållande ändras på så sätt att säkerhet ställs innebära att fordran ska anses ha avyttrats p.g.a. väsentlig förändring? Civilrättsligt har diskussionen kommit att definieras i ett novationsbegrepp.37 Innebörden av novation är att fordrans identitet ändras på ett sådant sätt att en ny fordran anses ha uppstått i den gamlas ställe.38 I frågan om novation uppkommer när utomstående ställer säkerhet för en befintlig fordran genom tilläggsöverenskommelse mellan parterna (borgenären, gäldenären och den som lämnar säkerheten) konstaterar Lindskog att novation sker och en ny fordran ersätter den tidigare ”endast i den mån det rör sig om en exponeringsökning för borgenären”.39

Argumenten för att gäldenärsbytet anses innebära avyttring äger också bäring på en sådan villkorsändring som innebär att säkerhet ställs. Om säkerhet ställs genom exempelvis borgensåtagande blir likheterna med gäldenärsbytet än tydligare. I de fallen kan borgenären kräva fullgörelse av en annan än den ursprunglige gäldenären och ett gäldenärsbyte kan således anses ha skett (borgensmannen har typiskt sett regressrätt mot den ursprunglige gäldenären, men det är ett förhållande i vilket borgenären inte är delaktig).

Bör andra villkorsändringar så som exempelvis ränteförändringar medföra att en fordran anses avyttrad?40 För att besvara den frågan måste en prövning göras av om förändringen av villkoret är en väsentlig förändring av tillgången. Förpliktelsen att betala ränta bör i sammanhanget anses vara en förpliktelse av sekundär betydelse (att jämföra med skyldigheten att återbetala kapitalbeloppet som är då den primära förpliktelsen). Av detta skäl bör en ändring av räntevillkor typiskt sett inte få den effekten att fordran ska anses avyttrad. Ett avstående av ränta, en eftergift, kan dock eventuellt tolkas annorlunda om det får till följd att gäldenären i praktiken inte längre kommer ha någon skyldighet eller något incitament att återbetala skulden inom samma tid och att nuvärdet av fordran därmed påverkas väsentligt. Frågan är då om inte en eftergift kommer vara att jämställa med en gåva. Avgörande blir om ersättning motsvarande eftergiften utgått. I det fallet att ersättning har utgått så bör fordran också anses avyttrad.

Lindskog, (n 11) s. 138 ff.

Detta kan få betydelse för frågor om fordrans uppkomst (aktualiseras bl.a. vid medansvar samt i vissa konkursrättsliga fall), men även vid betalningsrättsliga frågor, a. a. s. 140.

A.a. s. 141 f. med däri lämnad hänvisning till Lehrberg och Ingvarsson.

Diskussionen avser endast förändringar som inte följer av det ursprungliga avtalet, dvs. en förändring som inte är del i parternas ursprungliga överenskommelse utan tillkommer i efterhand.

4.2 Avyttring genom förlikning

En annan frågeställning är hur förlikningar ska ses. Uppstår en ny fordran när parterna i ett befintligt rättsförhållande avseende en fordran träffar en förlikning? Mot bakgrund av att förlikningar typiskt sett innebär att parterna prissätter den risk som ett fortsatt tvistande skulle innebära och träffar ett avtal om förlikning, så bör detta anses utsläcka den tidigare fordran och ersätta denna med en ny. I den civilrättsliga doktrinen har olika uppfattningar rått, vilket möjligen kan förklaras med att frågan främst uppkommer vid relativt särpräglade situationer så som exempelvis vid skuldsanering.41 I den mån en förlikning innebär väsentligen ändrade villkor avseende belopp, tidpunkt för betalning m.m. bör det anses föreligga starka argument för att avyttring har skett. I annat fall uppstår en brist i rättssäkerhetshänseende då förändringar av vissa tillgångar behandlas på ett annat sätt än vissa andra tillgångar utan att det klart går att avgöra var gränsen går.

Se Larsson, Förlikning i tvistemål, Almqvist & Wiksell 1958, s. 135 f., som anser att en ny fordran uppstår genom förlikning, medan Lindskog, med hänvisning till NJA 2012 s. 441, anser att den inte gör det, Lindskog, (n 11) s. 141.

5 Sammanfattning

I HFD 2023 ref. 12 kom HFD fram till att ett gäldenärsbyte ska anses innebära att avyttring skett. Eftersom gäldenärsbytet civilrättsligt anses innebära att den ursprungliga fordran upphör att existera och ersätts med en ny (dvs. att novation hade skett), fann HFD att en sådan bedömning medför att avyttring ska anses ha skett. Som framgår av artikeln ovan finns det goda skäl för denna slutsats med beaktande av tidigare praxis kring väsentlig förändring av tillgångar. Avgörandet belyser det något märkliga i HFD:s slutsats att förändring av bostadsrätt inte skulle anses utgöra avyttring enligt HFD 2018 ref. 27. Särskilt mot bakgrund av att förändring av bostadsrätt civilrättsligt sett, har ansetts kräva att den ursprungliga upplåtelsen sägs upp (upphör) och ersätts av en ny.

Eftersom gäldenärsbyten är avyttringar så finns det starka argument för att även andra förändringar av fordringsförhållanden ska ses utgöra avyttringar, även om parterna i fordringsförhållandet förblir de samma. Ett sådant exempel kan vara om säkerhet ställs. Ett annat om en förlikning träffas som helt förändrar villkoren för den ursprungliga fordran. Bedömningen är dock komplex och måste göras utifrån förhållandena i det enstaka fallet för att konstatera om förändringarna är ”väsentliga”.

Jur. dr Adriana Krzymowska Larsson är verksam som advokat vid KRZYMOWSKI Advokater.