OECD (2021), Tax Challenges Arising from the Digitalisation of the Economy – Global Anti-Base Erosion Model Rules (Pillar Two): Inclusive Framework on BEPS. Dessa länder är inte bundna att införa regelsystemet för tilläggsskatt i nationell rätt, men om de väljer att göra det ska reglerna införlivas i enlighet med modellreglerna och tillhörande kommentarer.

Rådets direktiv (EU) 2022/2523 av den 14 december 2022 om säkerställande av en global minimiskattenivå för multinationella koncerner och storskaliga nationella koncerner i unionen.

Den 14 december 2021 överenskom ett stort antal länder om att anta ett koordinerat regelsystem för införande av en global minimiskatt benämnt OECD:s modellregler.1EU har därefter beslutat att genomföra sådan beskattning på unionsnivå genom det s.k. minimibeskattningsdirektivet.2I Sverige har implementering av direktivet skett genom den nyligen ikraftträdda lagen (2023:875) om tilläggsskatt, TSL, som tillämpas på räkenskapsår som börjar efter den 31 december 2023. Syftet med lagen är att säkerställa att koncerner med årliga intäkter om minst 750 miljoner euro blir föremål för en effektiv skatt om minst 15 procent – oberoende av var i världen de bedriver verksamhet. I denna artikel diskuterar vi några av de frågor som uppstår vid tolkning och tillämpning av bestämmelserna om tilläggsskatt, särskilt mot bakgrund av de komplexa strukturer av normgivning som de ska förhålla sig till.

1 Inledning

1.1 Bakgrund

Under hösten 2021 antog över 135 länder, som är medlemmar av OECD/G20:s inkluderande ramverk, en tvåpelarlösning för att hantera de utmaningar som globaliseringen och digitaliseringen av ekonomin innebär för beskattningen. Pelare 1 avser en omfördelning av beskattningsrätten mellan stater,3 och pelare 2 är inriktad på en global minimibeskattning i enlighet med OECD:s modellregler.4 Målet är att värdeskapande och beskattning ska ske i samma stat.

Det gemensamma regelsystemet om en global minimiskattenivå har inom EU införts genom ett för medlemsstaterna bindande direktiv, minimibeskattningsdirektivet. Den effektiva minimiskatten är 15 procent på ett särskilt definierat beskattningsunderlag. Syftet med att företag ska betala en skälig andel skatt – oavsett var verksamheten bedrivs – är att begränsa den internationella konkurrensen om bolagsskattesatserna. Det innebär därmed att en betydande del av fördelarna med att flytta vinster till stater utan, eller med mycket låg skatt, avlägsnas. Direktivet följer nära innehållet och strukturen i OECD:s modellregler, med den skillnaden att direktivet även omfattar storskaliga nationella koncerner samt en moderenhets koncernenheter med hemvist i samma medlemsstat som moderenheten och statslösa enheter till en moderenhet med hemvist i en medlemsstat.5

I svensk rätt har direktivets materiella bestämmelser om tilläggsskatt införlivats genom lagen om tilläggsskatt. Förfarandereglerna har tagits in i fyra särskilda kapitel (32 a kap. tilläggsskattedeklaration, 33 d kap. tilläggsskatterapport, 49 e kap. rapportavgift och 56 a kap. beslut och besked om tilläggsskatt) och finns i form av kompletterande bestämmelser i andra kapitel i skatteförfarandelagen (2011:1244), SFL.

Tillämpningsområdet för tilläggsskattelagen är noga reglerat så att situationer som möjliggör låg beskattning, gränsöverskridande eller inhemska, kan fångas in. Med hänsyn härtill har regelverket blivit komplext och omfattande, inte minst vad gäller beräkning av tilläggsskattebeloppet. Säkerställande av efterlevnad kommer att erfordra betydande resurser av Skatteverket och de företag som träffas av reglerna. Samtidigt förväntas de svenska skatteintäkterna bli relativt marginella.6 Vidare är beräkningen av såväl den effektiva skattesatsen, vilken ligger till grund för fastställandet av nivån för tilläggsskatten, som underlaget för uttaget av skatten baserade på den redovisningsstandard som moderföretag tillämpar vid upprättande av sin koncernredovisning. Denna koppling till redovisningsstandarder reser frågeställningar från ett konstitutionellt perspektiv.7 Det kan därutöver diskuteras hur beskattning enligt tilläggsskattelagen förhåller sig till skatteavtal. I vissa delar är detta inte helt klart.

Regelverket har försetts med tillfälliga lättnadsregler som möjliggör att i ett initialt skede undanta vissa koncernenheter som hör hemma i lågriskjurisdiktioner från tillämpningen av reglerna om tilläggsskatt. Syftet är att ge koncerner som omfattas av reglerna tid att anpassa sin interna hantering till de nya reglerna och att lätta på den administrativa bördan som fullständiga tilläggsskatteberäkningar skulle innebära för koncerner.8 En viktig fråga i sammanhanget är om den s.k. infasningsregeln i 6 kap. 16–18 §§ TSL är förenlig med unionens primärrätt. Regeln innebär nämligen förenklat uttryckt att svenska nationella koncerner undantas från tilläggsskatt under en femårsperiod medan multinationella koncerner omfattas av undantaget endast om de befinner sig i en inledande fas av internationell verksamhet.

Syftet med denna artikel är att ge en första bild av det komplexa systemet och i anslutning till den behandla de ovan nämnda frågeställningarna. Det som vi lyfter fram beträffande de principiella aspekterna – kopplingen till redovisningen, legalitetsaspekten, förhållandet till skatteavtal respektive de fria rörligheterna enligt Fördraget om Europeiska unionens funktionssätt (fördraget) – får tas som initiala inlägg i en diskussion som kan komma att fortgå framöver och inte som uttömmande analyser.

Härefter används begreppet stat för både en stat och en jurisdiktion.

Pelare 2 inkluderar även en s.k. subject to tax rule (STTR) och en switch-over rule (SOR), se t.ex. OECD (2023), Tax Challenges Arising from the Digitalisation of the Economy – Subject to Tax Rule (Pillar Two): Inclusive Framework on BEPS, s. 5. STTR är en skatteavtalsbaserad regel som är tillämplig på ränta, royalty och vissa definierade betalningar för vilka källstaten medges rätt att påföra beskattning för det fall betalningsmottagarens hemviststat inte har påfört skatt på inkomsten eller om inkomsten har beskattats med en skattesats understigande 9 procent. En multilateral konvention om STTR antogs den 3 oktober 2023. SOR skulle kunna bli tillämplig för det fall ett skatteavtal föreskriver undantagandemetoden som utesluter resultat i fasta driftställen från att bli föremål för tilläggsskatt. I sådant fall ska avräkningsmetoden kunna tillämpas (se kommentaren till modellreglerna s. 24).

Skäl 6 till direktivet och prop. 2023/24:32 s. 120.

Jfr Nabavi, P. & Nordström, M., The Impact Assessment of Implementing a Global Minimum Tax for MNEs in Sweden, Nordic Tax Journal 2023 s. 12 f. Se även Annelund, E., Lindström C., Nabavi, P., Nordström, M. & Bengtsson, A., Implementering av minimibeskattningsdirektivet i Sverige: ”Lagen om tilläggsskatt”, SkatteNytt 2023 s. 116 f.

Se även Nilsson, P., Tilläggsskattelagen – en utmaning på många plan, Svensk Skattetidning 2023 s. 281 ff.

Koncerner delas in i två huvudgrupper enligt direktivet. Med en multinationell koncern avses en koncern som omfattar minst en enhet eller ett fast driftställe som inte är beläget i den yttersta moderenhetens jurisdiktion. En storskalig nationell koncern är en koncern där samtliga koncernenheter är belägna i samma medlemsstat, se artiklarna 3.4 och 3.5 i direktivet.

1.2 Avgränsning och disposition

Vi avser att behandla regelverket i en serie av två artiklar. I denna inledande artikel diskuterar vi vissa principiella aspekter av regelverket, tillämpningsområdet och lättnadsreglerna.

Regelverket avseende tilläggsskatt är omfattande och tekniskt komplext. Av utrymmesskäl har vi valt att inte redogöra för detaljfrågor och vissa aspekter som är branschspecifika. Denna första del av artikeln är disponerad enligt följande. En kort beskrivning av regelverkets tillämpningsområde och beräkning av skatten lämnas i avsnitt 2. Avsikten är att beskriva systemets grundläggande beståndsdelar i ett inledande avsnitt för att underlätta förståelsen av systemet och de uttryck som används i det, eftersom det handlar om ett system som skiljer sig från beskattningen av företag i övrigt. Syftet med avsnitt 2 är alltså att ge läsaren möjlighet att orientera sig om systemet på ett övergripande plan. Eftersom redovisningen ges en central roll i systemet beskrivs kopplingen till redovisningsstandarder i avsnitt 3 utförligt och i avsnitt 4 behandlas bl.a. denna koppling utifrån legalitetsprincipen. Regelverkets förhållande till skatteavtal tas upp i avsnitt 5. Därefter beskrivs i korthet regelverkets centrala förenklingar i avsnitt 6 och i avsnitt 7 behandlar vi bl.a. de tillfälliga förenklingsreglerna utifrån ett EU-fördragsrättsligt perspektiv. Slutligen lämnas avslutande synpunkter i avsnitt 8.

I en kommande artikel har vi för avsikt att behandla frågor relaterade till systemets utformning med fokus på frågan om, och, i så fall, när tilläggsskatt ska påföras samt hur skatten ska beräknas.

2 Tillämpningsområde och beräkning av skatten

2.1 Tillämpningsområde och undantagna enheter

Tillämpningsområdet för minimibeskattningsdirektivet avgränsas genom artikel 2 i direktivet. I artikel 2.1 anges att direktivet tillämpas på koncernenheter belägna i en medlemsstat som är medlemmar i en multinationell koncern eller en storskalig nationell koncern där koncernen har en årlig intäkt på minst 750 miljoner euro, i den yttersta moderenhetens konsoliderade årsredovisning under minst två av de fyra räkenskapsår som föregår det räkenskapsår som prövas.9

I lagen om tilläggsskatt finns motsvarande bestämmelser om tröskelvärdet i 1 kap. 3 § TSL under huvudrubriken ”lagens tillämpningsområde”. Lagens reglering av tillämpningsområdet är i linje med vad som anges i motsvarande reglering i direktivet. Som nämnts ska tilläggsskattelagen tillämpas på räkenskapsår som börjar efter den 31 december 2023.10 Om t.ex. det aktuella räkenskapsåret är 2024 ska de föregående fyra åren (dvs. 2020, 2021, 2022 och 2023) prövas inom ramen för tröskelvärdetestet, och inte det aktuella räkenskapsåret. Om de konsoliderade årliga intäkterna uppgår till eller överstiger 750 miljoner euro under minst två av fyra år, t.ex. 2021 (770 miljoner euro) och 2022 (820 miljoner euro), är detta tillräckligt för att uppnå tröskelvärdet. Bestämmelser om vilken enhet som ska betala skatten och för vilka enheter skatten ska betalas saknas i paragrafen och övriga paragrafer i 1 kap. Dessa bestämmelser finns i stället i 6 kap. lagen om tilläggsskatt.11

I författningskommentaren till 1 kap. 3 § TSL anges att bedömningen av vad som ska omfattas av intäkter när det ska bedömas om tröskelvärdet är uppfyllt överensstämmer med vad som gäller för skyldigheten att lämna land-för-land-rapport till Skatteverket. Beloppsgränsen avser de årliga intäkterna enligt koncernredovisningen. Det är de konsoliderade intäkterna för koncernen och inte summan av intäkterna för respektive koncernenhet som åsyftas. Det innebär att intäkter från transaktioner med andra koncernenheter som undantas i koncernredovisningen inte beaktas vid prövningen av om koncernen uppfyller storlekskriterierna. Intäkterna ska inte minskas med den andel som hänför sig till minoritetsägare.12

Att regelverket är tillämpligt på koncernenheter innebär att tilläggsskatt inte tas ut av en fristående enhet, dvs. en enhet som inte hör till en koncern och därför inte konsolideras, oavsett enhetens storlek. Sådana fristående företag faller utanför tillämpningsområdet för tilläggsskattelagen. Med koncern jämställs dock ett fristående företag som har ett fast driftställe i en annan stat.

Direktivets tillämpningsområde är försett med ett antal undantag. Undantagna enheter är sådana som huvudsakligen inte bedriver handel eller näringsverksamhet, men som bedriver verksamhet av allmänt intresse (artikel 2.3 a i direktivet). I lagen om tilläggsskatt finns undantagna enheter i 1 kap. 5–8 §§ TSL. Uppräkningen av de undantagna enheterna i 1 kap. 5 § TSL skiljer sig från motsvarande uppräkning i artikel 2.3 i direktivet i två avseenden. I direktivet (artikel 2.3 a) anges offentliga organ som undantagna medan i lagen om tilläggsskatt anges myndighetsenheter som undantagna enheter. Båda uttrycken är definierade i lagen, i 2 kap. 6 § tredje stycket (offentligt organ) respektive 32 § (myndighetsenhet). Direktivets definition av termen myndighetsenhet inkluderar offentliga organ, men det gör alltså inte lagens definition. Skillnaden har i allmänmotiveringen förklarats med att termen ”enhet” i lagen exkluderar offentliga organ och att detta är i enlighet med OECD:s uppdaterade administrativa riktlinjer från februari 2023.13 Den andra skillnaden gäller pensionsföretag. I denna del består skillnaden av att pensionsfonder är uppdelade i två kategorier – pensionsfonder och investeringsenheter för pensioner. Genom denna uppdelning i lagen förenklas regleringen av undantaget från undantaget avseende pensionstjänsteföretag i artiklarna 2.3 b respektive 2.3 c.

Vid tillämpningen av beloppsgränsen ska även undantagna enheter, som ingår i koncernen, räknas med enligt 1 kap. 3 § andra stycket TSL. Det innebär att årliga intäkter innefattar även eventuella undantagna enheters intäkter, om deras intäkter konsolideras inom koncernredovisningen.

Motsvarigheten till tröskelvärdet finns i bestämmelserna om land-för-land-rapportering enligt rådets direktiv 2011/16/EU av den 15 februari 2011 om administrativt samarbete i fråga om beskattning och om upphävande av direktiv 77/799/EEG, som har införlivats i 33 a kap. skatteförfarandelagen.

Estland, Lettland, Litauen, Malta och Slovakien har valt att fördröja tillämpningen av huvudregeln och kompletteringsregeln i enlighet med artikel 50 i direktivet under sex på varandra följande beskattningsår med början den 31 december 2023, se C/2023/1536 Kommissionens tillkännagivande.

I både direktivet och modellreglerna anges inte vilken enhet som ska fullgöra betalningsskyldigheten. Reglering av vilken enhet som betalar tilläggsskatten och hur skatten ska fördelas på de enheter som ingår i koncernen finns i artiklarna 5–14 respektive 27 i direktivet samt artiklarna 2.1–2.6 i modellreglerna.

Prop. 2023/24:32 s. 508 f.

Prop. 2023/24:32 s. 170.

2.2 Schematiskt – skattskyldighet, tillämpningsområde och skatteberäkning

Direktivet innehåller tre regelsystem för bestämning av vilken koncernenhet eller vilka koncernenheter i en koncern i en medlemsstat som ska vara betalare vid uttag av tilläggsskatt.14 Två av dem – huvudregeln (Income Inclusion Rule eller IIR-regeln) och kompletteringsregeln (Under Taxed Profits Rule eller UTPR-regeln) – är obligatoriska att genomföra.15 UTPR-regeln ska tillämpas i den mån IIR-regeln inte är tillräcklig för uttaget av skatten. Den tredje regeln, en kvalificerad nationell tilläggsskatt, är fakultativ. En medlemsstat får alltså införa en sådan tilläggsskatt.

Sverige har valt att använda sig av den fakultativa regeln i direktivet och infört en nationell tilläggsskatt. Det innebär att en svensk koncernenhet – som är en del av en koncern som omfattas av lagens tillämpningsområde, multinationell eller storskalig nationell koncern – ska betala sin andel av skatten.16 Skatten ska dock beräknas enligt beräkningsreglerna17 i lagen gemensamt för koncernens samtliga enheter i Sverige och fördelas på dem proportionellt enligt regelverket. Den svenska nationella skatten kommer alltså bara att omfatta enheter som anses vara hemmahörande i Sverige. Koncernens enheter i andra stater eller som är statslösa faller utanför tillämpningsområdet för den svenska nationella skatten. En annan sak är att en enhet som är hemmahörande i en annan stat kan omfattas av en motsvarande nationell tilläggsskatt i sin hemmajurisdiktion.

I lagen om tilläggsskatt finns motsvarigheten till IIR-regeln under benämningen huvudregeln i 6 kap. 3 §. Denna benämning är något missvisande eftersom den nationella tilläggsskatten har företräde framför IIR-regeln.18 Det innebär att regeln om den nationella tilläggsskatten är den egentliga ”huvudregeln”.19 Lagens IIR-regel aktualiseras nämligen först om tillämpningen av den nationella tilläggsskatten inte leder till att samtliga tilläggsskattebelopp i koncernen tas ut i sin helhet. Först då ska ett moderföretag eller en mellanliggande moderenhet tillgripa denna regel, dvs. IIR-regeln.

Lagens UTPR-regel för tilläggsskatt finns i 6 kap. 9 §. Av den regeln följer att om tillämpningen av regeln om nationell tilläggsskatt och en huvudregel för tilläggsskatt i en stat inte leder till att samtliga tilläggsskattebelopp i koncernen tas ut i sin helhet är svenska koncernenheter i vissa fall skattskyldiga för kompletterande tilläggsskatt enligt kompletteringsregeln. Tilläggsskatten ska effektueras av den stat där enheten är hemmahörande. Till skillnad från huvudregeln, men i likhet med regleringen av den nationella tilläggsskatten i 6 kap. 2 § TSL, ska skatten enligt kompletteringsregeln betalas av svenska koncernenheter. Dessa ingår dock i multinationella koncerner där moderföretaget inte är svenskt. Förenklat kan regeln beskrivas enligt följande. Den tillämpas på svenska koncernenheter i multinationella koncerner där moderföretaget har hemvist i en stat som inte tillämpar en huvudregel, alltså i ett tredje land.20 Den kompletterande tilläggsskatten beräknas då genom att koncernens samtliga tilläggsskattebelopp läggs samman i en pott. För att upprätthålla prioriteringsordningen mellan reglerna ska avräkning medges för tilläggsskattebelopp som ska tas ut med stöd av en huvudregel. Den kompletterande tilläggsskatten ska allokeras till stater där koncernen bedriver verksamhet. Allokeringen sker utifrån en formel baserad på värdet för materiella tillgångar och antalet anställda i de olika staterna.21

För att se de centrala begreppen i sitt sammanhang och underlätta förståelsen av dem ges här en översiktlig beskrivning av huvuddragen i tillvägagångssättet beträffande frågan om, och i så fall, hur tilläggsskatten ska beräknas.

Artikel 1 i direktivet.

Gemensamt benämnda internationella tilläggsskatter. Beteckningarna huvudregeln respektive kompletteringsregeln används inte i direktivet utan i lagen om tilläggsskatt.

6 kap. 2 § TSL.

Beräkningsreglerna är gemensamma för den nationella och de internationella tilläggsskatterna.

Se ordalydelsen i 6 kap. 3 § TSL där detta företräde anges.

För att undanröja missförstånd; i lagen om tilläggsskatt används alltså termen ”huvudregel” för lagens motsvarighet till IIR-regeln men som i realiteten inte fungerar som en huvudregel.

Uttrycket moderföretag används i lagen om tilläggsskatt och det motsvarar direktivets uttryck yttersta moderenhet. I denna artikel används båda uttrycken med samma innebörd.

Prop. 2023/24:32 s. 297 f.

Koncerntest

Tilläggsskatt omfattar en enhet bara om den ingår i en koncern där en juridisk person kontrollerar en annan juridisk person enligt huvudregeln i koncerndefinitionen22 eller om enheten inte ingår i en sådan koncern, men har ett fast driftställe utomlands.23 Tilläggsskatt ska således inte beräknas för en enhet om den inte omfattas av någon av dessa situationer.24 Undantagna enheter faller utanför tillämpningsområdet.

Enligt artikel 3.3 a i direktivet och 2 kap. 7 § 1 TSL.

Med en enhet avses en juridisk person eller en annan juridisk konstruktion som upprättar särskilda räkenskaper, 2 kap. 6 § TSL och artikel 3.1 i direktivet.

Uttrycken koncern och koncernenhet är definierade i artikel 3.3 respektive 3.2 i direktivet och 2 kap. 7 § respektive 2 kap. 8 § TSL.

Tröskelvärdetest

- 2.

Om det föreligger en koncern ska tilläggsskatt beräknas om ett tröskelvärde i årlig intäkt om minst 750 miljoner euro är uppfyllt under två år utifrån en fyraårsperiod.

Lättnadsregler

- 3.

Om det är fråga om en svensk nationell storskalig koncern undantas den från tilläggsskatt under en femårsperiod. En multinationell koncern kan också omfattas av undantaget förutsatt att den befinner sig i en inledande fas av internationell verksamhet. Det finns vidare möjlighet till undantag från tilläggsskatt om den multinationella koncernen uppfyller ett av tre alternativa tester under en treårig övergångsperiod.

Beräkning av tilläggsskatt

- 4.

Tilläggsskattesatsen för en koncern som klarar koncern- och tröskelvärdetesten enligt ovan och som inte omfattas av lättnadsreglerna beräknas separat för varje stat där koncernen är etablerad.

- 5.

Det första steget i beräkningen är att avgöra om den aktuella staten utgör en lågskattestat vad beträffar koncernen. För att avgöra detta ska koncernens effektiva skattesats där beräknas och sedan jämföras med minimiskattesatsen på 15 procent.25 Om koncernens effektiva skattesats i staten är lägre än 15 procent utgör staten en lågskattestat i fråga om koncernen. Då ska koncernens tilläggsskattesats för staten beräknas.

- 6.

I beräkningen av den effektiva skattesatsen ingår två parametrar; justerade skattekostnader och justerat resultat. Den effektiva skattesatsen är kvoten av den sammanlagda justerade skattekostnaden för koncernenheterna i den ifrågavarande staten (täljaren) och det sammanlagda justerade resultatet för dem i samma stat (nämnaren). Beräkningen av det justerade resultatet görs initialt för varje koncernenhet för sig. Därefter summeras de positiva resultaten som utgör det sammanlagda resultatet.

- 7.

Det andra steget innefattar att beräkna tilläggsskattesatsen förutsatt att kvoten enligt ovanstående visar att koncernens effektiva skattesats i staten understiger minimiskatten om 15 procent. Tilläggsskattesatsen är minimiskatten (15 procent) minskad med koncernens effektiva skattesats i staten i fråga.

- 8.

Det tredje steget inriktas på att beräkna koncernens underlag för tilläggsskatt för staten. Underlaget består av koncernens överskjutande vinst där. Med överskjutande vinst avses det sammanlagda justerade resultatet för koncernenheterna i staten minskat, i förekommande fall, med ett substansbelopp som det är valfritt att använda sig av. Substansbeloppet för samtliga koncernenheter i en stat är ett schablonmässigt beräknat belopp. Det består av summan av viss del av personalkostnader (5 procent) och viss del av materiella anläggningstillgångar (5 procent).

- 9.

Det fjärde steget inrymmer beräkningen av det sammanlagda tilläggsskattebeloppet för koncernen i staten i fråga. Det är lika med koncernenheternas sammantagna överskjutande vinst multiplicerad med koncernens procentsats för tilläggsskatt för staten. Beloppet ska dock minskas med eventuell nationell tilläggsskatt som har tagits ut i den stat där koncernenheterna hör hemma.

- 10.

Slutligen ska, i det femte steget, koncernens tilläggsskattebelopp fördelas mellan koncernenheterna i staten. Fördelningen sker utifrån hur stor andel en enhets justerade överskjutande vinst är för samtliga koncernenheter i den staten. Ingen del av tilläggsskattebeloppet ska fördelas till koncernenheter som har justerad förlust.

Ett undantag från detta gäller för verksamhet av begränsad betydelse, 5 kap. 12 § TSL.

3 Tilläggsskatt och redovisningsstandarder

3.1 Allmänt om inkomstbeskattning och redovisning

Vid inkomstbeskattningen av näringsverksamhet avgörs frågan om en inkomst är skattepliktig och en utgift är avdragsgill enligt materiella beskattningsregler. Bestämmelser om vad som ska tas upp respektive dras av finns i 15 och 16 kap. inkomstskattelagen (1999:1229), IL.26 Dessa kapitel inleds med grundläggande bestämmelser där det slås fast vilka inkomster som ska tas upp som intäkt och vilka utgifter som ska dras av som kostnad. De innehåller även särskilda bestämmelser om hur vissa inkomster och utgifter ska behandlas vid beräkningen av det skattepliktiga resultatet. Bestämmelser om inkomstslagets avgränsning i stora drag finns i 13 kap. inkomstskattelagen. Där anges bl.a. vad som avses med näringsverksamhet och vad som gäller för olika kategorier av subjekt, t.ex. fysiska och juridiska personer.

Bedömningen av om skatteplikt och avdragsrätt föreligger avgörs enligt de materiella skatterättsliga reglerna utan hänsyn till om en inkomst eller en utgift har tagits upp i räkenskaperna. Räkenskaper saknar alltså som huvudregel helt materiell betydelse vid bedömningen av den skatterättsliga klassificeringen, även benämnt det icke-kopplade området.

Kopplingen till räkenskaperna har dock en materiell innebörd såvitt avser periodiseringen, i form av att den bestämmer beskattningstidpunkten.27 Periodiseringen ska ske i enlighet med räkenskaperna så länge periodiseringen i dessa är förenlig med god redovisningssed och inte heller strider mot särskilda skatterättsliga bestämmelser därom, dvs. det kopplade området. Detta ger den skattskyldige en viss valmöjlighet i det fall det finns flera olika periodiseringssätt som är förenliga med god redovisningssed. Beskattningsmyndigheten blir bunden av det valda sättet. Även den skattskyldige blir bunden av det som har använts i räkenskaperna. Den grundläggande bestämmelsen om periodisering och kopplingen till redovisningen finns i 14 kap. 2 § IL.

Det finns även en formell koppling till räkenskaperna som innebär att man ska utgå från det i räkenskaperna redovisade resultatet och göra de justeringar som behövs för att få fram resultatet beräknat enligt de skatterättsliga reglerna.28

I rättspraxis har den redovisningsmässiga behandlingen dock getts materiell betydelse i vissa situationer. En sådan situation är den som förelåg i rättsfallet HFD 2011 ref. 1. I situationen i rättsfallet ansågs föreligga en närmast identisk bestämning enligt redovisningsregelverket och skatterätten i ett visst avseende. Innebörden av bestämmelserna ansågs därför vara densamma. Behandlingen i räkenskaperna lades då till grund för beskattningen.

En annan situation är den som förelåg i HFD 2014 ref. 10. Där behandlades frågan om hur ett tvingande konvertibelt lån skulle klassificeras vid beskattningen (skuld eller eget kapital). En naturlig utgångspunkt är, enligt Högsta förvaltningsdomstolen, att i oreglerade frågor utgå från den skattskyldiges redovisning, förutsatt att den är upprättad i enlighet med god redovisningssed. Ett skäl för detta är att bolagets redovisning förutsätts återspegla den faktiska och ekonomiska innebörden av genomförda transaktioner samt ge en rättvisande bild av hur bolagets resultat och ställning har utvecklats under året. Vidare angavs att det finns skäl både för och emot att låta redovisningen styra beskattningen i frågor som lämnats oreglerade i inkomstskattelagen. Något en gång för alla givet svar finns inte utan frågan måste bedömas från fall till fall. I den aktuella situationen ansågs övervägande skäl tala för att i det fallet utgå från bolagets redovisning vid beskattningen.

I de nu nämnda situationerna i rättsfallen fick alltså den redovisningsmässiga behandlingen avgöra skatteplikten respektive avdragsrätten då det förelåg en närmast identisk bestämning enligt båda regelverken i ett visst hänseende eller det saknades direkt tillämpliga materiella skatteregler i lag för att avgöra skatteplikt respektive avdragsrätt. Utgångspunkten är dock att det fortfarande inte finns någon lagreglerad koppling mellan vad som ska hänföras till beskattning respektive den redovisningsmässiga behandlingen.

Även på övriga ställen i inkomstskattelagen finns bestämmelser om vad som inte tas upp eller inte får dras av, t.ex. i de för inkomstslagen gemensamma kapitlen 8 och 9.

Redogörelsen här avser den egentliga näringsverksamheten. Beskattningen av kapitalvinster och kapitalförluster är frikopplade från redovisningen även vad gäller beskattningstidpunkten.

3.2 Särskilt om tilläggsskatt och redovisning

3.2.1 Inledning

I regelverket om tilläggsskatt ligger ”justerad vinst eller förlust”29, dvs. justerat resultat30 till grund för beräkningen av både den effektiva skattesatsen för koncernen i en stat och uttaget av tilläggsskatten för en koncernenhet där.31 En sådan beräkning ska göras utifrån den redovisningsstandard som koncernenhetens yttersta moderföretag använder när det upprättar sin koncernredovisning. Standarden förutsätts vara en allmänt erkänd redovisningsstandard.32

Nedan beskrivs först utformningen av regleringen. Därefter behandlas vilken betydelse redovisningsstandarder får vid tilläggsbeskattningen och slutligen några sammanfattande slutsatser.

Artikel 15 i direktivet.

3 kap. 2 § lagen om tilläggsskatt.

Artikel 15 i direktivet. Beskattningsunderlaget utgörs av den positiva summan av underlaget för alla enheter som är belägna i staten, se artikel 26.2.a i direktivet. Beträffande en schematisk beräkning av den effektiva skatten, se avsnitt 2.2 ovan.

Artikel 15.1 och 15.2 i direktivet.

3.2.2 Utformningen av regleringen

Med allmänt erkänd redovisningsstandard avses, enligt definitionen, International Financial Reporting Standards (IFRS) som antagits av International Accounting Standards Board (IASB), IFRS som antagits av unionen i enlighet med Europaparlamentets och rådets förordning (EG) nr 1606/2002 om tillämpning av internationella redovisningsstandarder (härefter kallad IAS-förordningen). Även allmänt erkända redovisningsprinciper i vissa andra stater anges vara sådana standarder. Dessa stater är bl.a. Australien, Kanada, Japan, Kina, Förenade kungariket, USA samt de allmänt erkända redovisningsprinciperna i medlemsstaterna inom EU och EES.33

Moderföretagets koncernredovisning förutsätts som framgått ha upprättats i enlighet med en allmänt erkänd redovisningsstandard. Om så inte är fallet, t.ex. om den har upprättats enligt en godkänd redovisningsstandard,34 ska koncernenhetens redovisade resultat justeras så att det motsvarar vad som skulle ha blivit om en allmänt erkänd redovisningsstandard hade tillämpats eller att det ska göras föremål för justeringar så att det inte uppkommer en betydande snedvridning av konkurrensen.35

Enligt artikel 4 i IAS-förordningen ska ett företag vars värdepapper på balansdagen är upptaget till handel på en reglerad marknad inom unionen upprätta sin koncernredovisning i enlighet med IFRS som har antagits av EU enligt ett särskilt förfarande. Av artikel 5 a) framgår att en medlemsstat får tillåta eller kräva att ett sådant företag som avses i artikel 4 utarbetar den egna årsredovisningen, dvs. den enskilda juridiska personens rapporter, enligt samma standarder.36 Det innebär att de flesta moderföretag och andra koncernenheter med hemvist i EU som omfattas av regelverket om tilläggsskatt torde tillämpa IFRS som har antagits enligt förordningen.

Syftet med IAS-förordningen är att bidra till att skapa en ändamålsenlig och kostnadseffektiv fungerande kapitalmarknad inom unionen.37 Förordningen ska även förstärka den fria rörligheten för kapital på den inre marknaden och skapa förutsättningar för företag i unionen att konkurrera på lika villkor om de tillgängliga finansiella resurserna på såväl unionens kapitalmarknader som de globala kapitalmarknaderna.38

Med ”internationella redovisningsstandarder” avses, enligt förordningen, IAS-standarder (International Accounting Standards) och IFRS-standarder med tillhörande tolkningar (SIC/IFRIC-tolkningar), efterföljande ändringar av dessa standarder och tillhörande tolkningar, framtida standarder och tillhörande tolkningar som utfärdats eller antagits av IASB.39

Genom artikel 3 i IAS-förordningen har Europeiska kommissionen fått befogenhet att besluta om kompletterande åtgärder – åtgärder som avser att ändra icke väsentliga delar – om hur de internationella redovisningsstandarderna ska tillämpas inom unionen. Åtgärderna ska antas i enlighet med ett visst förfarande med kontroll som framgår av artikel 6.2 i samma förordning.40 Den nu gällande standarden IFRS enligt IAS-förordningen finns i bilagan till kommissionens förordning (EG) nr 1126/2008 av den 3 november 2008 om antagande av vissa internationella redovisningsstandarder i enlighet med Europaparlamentets och rådets förordning (EG) nr 1606/200241 (härefter kallad kommissionens förordning 1126/2008).

Delegeringen till kommissionen att anta IFRS innebär att utveckling av redovisningsregler inte sker genom ändringar av själva IAS-förordningen utan genom ändringar av och tillägg till kommissionens förordning 1126/2008, en rättsakt på lägre nivå, som har antagits med stöd av den överordnade rättsakten vilken regelverket om tilläggsskatt hänvisar till.

Den teknik som i lagen om tilläggsskatt har valts för att hänvisa till IAS-förordningen är dynamisk. Hänvisningen är alltså utformad så att den avser förordningen i den vid varje tidpunkt gällande lydelse. I svensk skattelagstiftning används normalt statisk hänvisning, dvs. de är utformade på så sätt att de avser direktiv i viss angiven lydelse, när EU-rättsakten ger författningstexten ett materiellt innehåll. Även hänvisningar till EU-förordningar som inte är direkt tillämpliga på skatteområdet utan som används som ett hjälpmedel vid tillämpningen av en skatteregel brukar vara statiska. Dynamisk hänvisning används främst när hänvisningen endast är att anse som en ren upplysningsbestämmelse.

I propositionens allmänmotivering förs ett resonemang kring hänvisningstekniken. Där anges att förändringar i redovisningsreglerna bör få genomslag direkt för att reglerna ska uppnå sitt syfte och för att de ska återspeglas på ett korrekt sätt i svensk rätt.42 I förslaget från utredningen som föregick lagen43 hänvisas inte heller till någon viss angiven lydelse av IAS-förordningen. Även hänvisningen till förordningen i utredningens förslag är alltså dynamisk.44 Skillnaden består bara i att det i utredningens förslag anges när förordningen är antagen medan motsvarande uppgift saknas i lagtexten i propositionen. I utredningen förs inte något resonemang kring hänvisningstekniken. Resonemanget i propositionens allmänmotivering ger dock intryck av att valet av hänvisningsteknik skiljer sig från motsvarande förslag från utredningen. Så är det alltså inte.

IAS-förordningen som är en ramförordning antogs den 19 juli 2002. Därefter har den varit föremål för ändring vid ett enda tillfälle och då genom Europaparlamentets och rådets förordning (EG) nr 297/2008 av den 11 mars 2008 om ändring av förordning (EG) nr 1606/2002 om tillämpning av internationella redovisningsstandarder vad gäller kommissionens genomförandebefogenheter. Kommissionens förordning 1126/2008 som – till skillnad från IAS-förordningen – innehåller de internationella redovisningsstandarderna och de tillhörande tolkningarna har däremot varit föremål för återkommande ändringar. Den innefattar de standarder som har presenterats av IASB sedan 2008.

Det kan således konstateras att förändringar av redovisningsreglerna på unionsnivå får genomslag genom tillägg till eller ändringar av kommissionens förordning 1126/2008. Sättet att hänvisa till IAS-förordningen synes därmed innebära att det indirekt på ett dynamiskt sätt hänvisas till kommissionens förordning 1126/2008.

Både IAS-förordningen och kommissionens förordning 1126/2008 som antagits med stöd av den är alltså sådana rättsakter som från början är antagna för andra ändamål än för beskattning och är därmed inte direkt tillämpliga på skatteområdet utan används i nu aktuellt sammanhang som hjälpmedel vid tillämpningen. Att hänvisningen till IAS-förordningen och därmed den indirekta hänvisningen till kommissionens förordning är dynamisk kan alltså uppfattas som en avvikelse från vad som i skattelagstiftningen är brukligt vid hänvisningar till sådana rättsakter. Detta kan dock motiveras med att regelverket ges redan i det bakomliggande direktivet ett materiellt innehåll, genom hänvisningen, som innebär att väsentliga delar av det fylls ut. Det är därför viktigt att regelverket i dessa delar får direkt genomslag vid uppdateringar av IFRS.

En statisk hänvisning skulle vidare ha medfört att förändringar av IFRS som antas av IASB skulle få omedelbart genomslag medan ändringar som sker genom IFRS som antagits av unionen genomförs med visst dröjsmål.

När det gäller tillämpningen av IFRS som antagits av IASB respektive IFRS som antagits med stöd av IAS-förordningen kan det dock ändå uppstå ett visst dröjsmål i genomförandet. Ett tillägg till och en ändring av kommissionens förordning 1126/2008 föregås nämligen av en motsvarande uppdatering av IFRS som antagits av IASB.45 Ett tidsmässigt glapp mellan tidpunkten för en ändring av respektive regeluppsättning torde komma att resultera i en skillnad mellan dessa under en övergångsperiod. De moderföretag som omfattas av IAS-förordningens tillämpningsområde kommer då att tillämpa ett tillägg till eller en ändring av IFRS senare än de som inte omfattas av förordningen utan som direkt tillämpar IFRS. Det finns då en risk att det uppkommer en skillnad i beskattningen av olika företag i samma stat under perioden fram till att IAS-förordningen bringas att stämma överens med IFRS, dvs. fram till att de båda regeluppsättningarna får samma lydelse.

Definitionen finns i artikel 3.25 i direktivet och 2 kap. 20 § TSL.

Definitionen av en godkänd standard finns i artikel 3.26 direktivet respektive 2 kap. 21 § TSL.

Jfr t.ex. artikel 15.2 i direktivet där förutsättningarna för att använda en annan erkänd redovisningsstandard i en viss situation anges. Se även direktivets artiklar 15.3 och 15.4.

I Sverige ger det privaträttsliga organet Rådet för finansiell rapportering ut rekommendationer och uttalanden för svenska juridiska personer vars värdepapper är noterade på en reglerad marknad i EES-området. I Rådets rekommendation (RFR 2) anges som huvudregel att juridiska personer ska tillämpa den IFRS som tillämpas i koncernredovisningen. I BFNAR 2012:3 Bokföringsnämndens allmänna råd om tillämpning av rekommendationer från Rådet för finansiell rapportering har nämnden bestämt att företag som omfattas av IAS-förordningen ska tillämpa Rådets rekommendation i sin årsredovisning.

Den är alltså inte av skatterättslig karaktär.

Artikel 1 och skäl 5 i IAS-förordningen.

Artikel 2 i IAS-förordningen.

Jfr skäl 4 till Europaparlamentets och rådets förordning (EG) nr 297/2008 av den 11 mars 2008 om ändring av förordning (EG) nr 1606/2002 om tillämpning av internationella redovisningsstandarder vad avser kommissionens genomförandebefogenheter.

Även kommissionens förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Prop. 2023/24:32 s. 132.

SOU 2023:6 En lag om tilläggsskatt för företag i stora koncerner.

I minimiskattedirektivet anges beteckningen ”Europaparlamentets och rådets förordning (EG) nr 1606/2002” när det första gången hänvisas till förordningen. I en not till den anges förordningens beteckning med antagandedatum. Även direktivets hänvisning är således dynamisk.

Tiden från det att en IFRS Redovisningsstandard utfärdas av IASB tills dess att den är antagen av EU kan vara betydande, se Rådet för hållbarhets- och finansiell rapporterings webbplats (www.radetforrapportering.se) fliken Normgivning (underfliken RFR 1 och RFR 2), under rubriken Antagande av IFRS Redovisningsstandarder. Av upplysningen där framgår att nya och ändrade IFRS Redovisningsstandarder som inte antagits av EU kan tillämpas som vägledning om det är förenligt med de IFRS Redovisningsstandarder som antagits, svensk lag och tillämplig normgivning.

3.2.3 Betydelsen av redovisningsstandarder

Som framgår ovan innebär den valda lagstiftningstekniken i regelverket om tilläggsskatt att det hänvisas till tre regeluppsättningar inom ett annat rättsområde för att fylla ut väsentliga delar i lagen; (i) IFRS som antagits av IASB, (ii) IFRS som antagits av unionen enligt IAS-förordningen, eller (iii) allmänt erkända redovisningsprinciper i vissa andra stater.

De väsentliga delarna i lagen om tilläggsskatt som de nämnda regeluppsättningarna fyller är följande.

I likhet med företagsbeskattningen enligt inkomstskattelagen sker periodiseringen av inkomster och utgifter genom redovisningen. I tilläggsskattesystemet är tillämpliga redovisningsstandarder emellertid inte bara avgörande för när uttag av skatten ska ske utan även vad som ska omfattas av skatten, dvs. även den del av beskattningen som i litteraturen går under namnet ”omfång”. Regelverket saknar således egna grundläggande regler som anger eller drar gränserna för vad som ska tas upp respektive dras av vid beräkning av underlaget för skatten.

Redovisningsstandarderna används vidare för att beräkna underlaget för den effektiva skattesatsen.46 Tilläggsskattesatsen för en koncern i en stat utgörs som tidigare nämnts av den positiva skillnaden mellan minimiskattesatsen om 15 procent och koncernens effektiva skattesats där. Det innebär att även storleken på tilläggsskattesatsen för en enskild koncern i en stat fastställs enligt den standard som tillämpas i moderföretagets redovisning.47

Till det sagda kommer att frågan om en samling av enheter utgör en koncern, som är en första förutsättning som måste vara uppfylld för att en enhet ska omfattas av tillämpningsområdet för regelverket, avgörs enligt den allmänt erkända redovisningsstandarden i moderföretagets koncernredovisning.48 Även tröskelvärdet på 750 miljoner euro bestäms med utgångspunkt i intäkterna enligt koncernredovisningen. Det innebär att redovisningsstandarden även avgör vilka koncerner som omfattas av skatten och vilka koncernenheter som ska vara skattskyldiga eller omfattas av regelverket.49

Se artiklarna 26 och 27 i direktivet som reglerar fastställande av den effektiva skattesatsen respektive beräkning av tilläggsskatt.

Det finns dock vissa poster som ska läggas tillbaka (t.ex. mutor) eller dras ifrån (t.ex. vissa typer av utdelningar).

Artikel 3.3 i direktivet och 2 kap. 7 § lagen om tilläggsskatt.

Prop. 2023/24:32 s. 142 f.

3.2.4 Sammanfattning och slutsatser

Sammanfattningsvis ska den tillämpliga redovisningsstandarden användas för att fastställa vilka enheter som ska vara skyldiga att betala skatten – skattskyldig –, tilläggsskattesatsen för en koncern i en viss stat, beskattningsunderlaget och tidpunkten för beskattningen.

Det sagda innebär att de delarna av regelverket kommer att bli föremål för förändringar på grundval av skäl eller överväganden av andra slag än sådana som är renodlat fiskala. Skäl och överväganden som ligger till grund för ändringar av regleringen av kapitalmarknaden, skyddet av borgenärer eller ägarnas uttag av vinstmedel kan alltså komma att vara styrande vid utformningen av väsentliga delar av tilläggsskattesystemet.

Att regelverk inte är utformat efter förebild av ett eller flera nationella system för att beskatta företag – som är av disparat karaktär – torde kunna förklaras med att ett regelverk som bygger på sådana system inte skulle ha kunnat få en global anslutning och därmed enhetlighet för att motverka manipulation och kringgående.

Allmänt erkända globala redovisningsstandarder har däremot redan en global anslutning. De är vidare tänkta att – inom ramen för vissa valmöjligheter – tillämpas enhetligt av företag av nu aktuellt slag. Standarderna är som redan framgått främst avsedda för andra än fiskala ändamål, vilket innebär att det finns andra intressenter och organ som bevakar efterlevnaden av dem, t.ex. intresset att förmedla en rättvisande bild till marknaden eller till kreditgivare. Det kan därför antas att risken för snedvridning och manipulation kan motverkas i större utsträckning. Ett bolags redovisning förutsätts vidare återspegla den faktiska och ekonomiska innebörden av genomförda transaktioner och ge en rättvisande bild av hur bolagets resultat och ställning har utvecklats under året. Det innebär att beräkningen av både den effektiva skattesatsen och underlaget för tilläggsskatten baseras på ett företagsekonomiskt resultat som är frikopplat från intresset av att maximera eller minimera skatten.

Det bör dock noteras att frågan om multinationella koncerners framtida skatteplanering för undvikande av den globala minimiskatten kan komma att ske genom manipulering av resultatet i räkenskaperna och koncernredovisningen har uppmärksammats i litteraturen. Sådan manipulering har förutsatts endast leda till tillfälliga skillnader som inte kommer att vara bestående över tid. Även det förhållandet att redovisningsstandarder erbjuder flera alternativ eller sätt och därför kan inrymma skönsmässiga bedömningar kan föranleda vissa svårigheter för skattemyndigheterna att verifiera beskattningsunderlaget har behandlats i litteraturen.50

Regelverkets starka koppling till redovisningsstandarder – som beslutas i annan ordning än skattelagstiftning – aktualiserar vidare frågan om dess konstitutionella legitimitet från ett svenskt perspektiv, något som diskuteras i nästa avsnitt.

Se Dourado, A. P., The EC Proposal of Directive on a Minimum Level of Taxation in Light of Pillar Two: Some Preliminary Comments, Intertax 2022 s. 202.

4 Tilläggsskatt och legalitet

4.1 Lagform för regler inom skatteområdet

I 1 kap. 4 § andra stycket regeringsformen (RF) anges att riksdagen har beskattningsmakten. Av 8 kap. 2 § första stycket 2 RF framgår att föreskrifter ska meddelas genom lag om de avser förhållandet mellan enskilda och det allmänna under förutsättning att föreskrifterna gäller skyldigheter för enskilda eller i övrigt avser ingrepp i enskildas personliga eller ekonomiska förhållanden. Bestämmelser om skatt omfattas av denna reglering och hör alltså till det obligatoriska lagområdet. Det innebär att de måste ges lagform. Förutom tull på införsel av varor får riksdagens normgivningsmakt på skatteområdet inte delegeras till regeringen.51

Frågan om lagen om tilläggsskatt är förenlig med grundlagens krav på att föreskrifter om skatt ska ges lagform berördes i lagrådsremissen med anledning av lagens anknytning till OECD:s modellregler och att modellreglerna är avsedda att uttolkas med ledning av de kommentarer som successivt utarbetas inom ramen för OECD-arbetet. Det noterades även att det av skälen till direktivet framgår att medlemsstaterna vid införlivandet av direktivet bör använda sig av OECD-reglerna, inklusive kommentarerna, ”som en källa till illustration eller tolkning” i den mån de är förenliga med direktivet och unionsrätten (skäl 24). Lagrådet anförde att det inte hade någon invändning mot att en lagstiftning av det aktuella slaget tolkas på ett sätt som är i linje med OECD-reglerna så länge en sådan tolkning går att förena med den svenska lagtexten.

Som nämnts tidigare följer direktivet nära innehållet och strukturen i OECD:s modellregler. Att de sistnämnda reglerna kan komma att få betydelse som tolkningsdata vid tillämpningen av den svenska lagen torde därför inte vara uppseendeväckande. Även kommentarer som successivt utarbetas inom ramen för OECD-arbetet kan komma att ges vikt vid lagtolkningen – så länge de inte utvidgar eller inskränker innebörden av lagtexten utan endast är klargöranden av innebörden av bestämmelserna. I detta avseende kan jämförelse ske med domen i HFD 2016 ref. 57, varvid en ändring i kommentarerna till OECD:s modellavtal som inneburit att tillämpningsområdet för artikel 17 i det avtalet utvidgats inte har beaktats vid tolkningen av ett dessförinnan ingånget bilateralt skatteavtal.

Tilläggsskattelagens förenlighet med regeringsformens krav på lagform torde som nämndes tidigare även kunna diskuteras med anledning av dess starka koppling till redovisningsstandarder och framför allt att en koncernenhets beskattningsunderlag och tilläggsskattesats i stor utsträckning ska beräknas utifrån den redovisningsstandard som ett moderföretag tillämpar vid upprättande av sin koncernredovisning.52

När det gäller bestämmandet av tidpunkten för beskattningen, dvs. periodisering av inkomster och utgifter, har det sedan den upphävda kommunalskattelagens tillkomst funnits regler om sambandet mellan beskattningen och räkenskaperna. Lagarna på redovisningens område är av ramlagskaraktär. Detta möjliggör en snabb anpassning till nya avtalstyper, utvecklingen inom informationstekniken, omstruktureringar av företagen och omvärldsförändringar.53 Det har diskuterats om en koppling till en reglering av denna karaktär är förenlig med riksdagens normgivningsmakt på skatteområdet.54 I praxis har det inte rests några invändningar mot att beskattningstidpunkten fastställs på grundval av redovisningen så länge den stämmer överens med god redovisningssed och inte strider mot någon särskild reglering i skattelag. Det får därför anses att det är accepterat från ett konstitutionellt perspektiv att beskattningstidpunkten i näringsverksamhet i de delar där det saknas särskild reglering i lag bestäms av god redovisningssed.

8 kap. 3 § första stycket 2 RF. När det gäller tull finns föreskrifter i huvudsak i direkt tillämpliga EU-förordningar. Det följer vidare av 8 kap. 7 § första stycket 1 RF att regeringen utan bemyndigande kan utfärda verkställighetsföreskrifter.

Som framgått tidigare förutsätts den vara en allmänt erkänd redovisningsstandard.

Prop. 1998/99:130 s. 180.

För en utförlig redogörelse, se SOU 2008:80 Beskattningstidpunkten för näringsverksamhet s. 169 ff.

4.2 Den fortlöpande utvecklingen av redovisningsstandarder

Tanken är att den kontinuerliga utvecklingen på redovisningsområdet genom uppdateringarna av redovisningsstandarderna ska få genomslag över hela linjen i systemet. Det innebär att förändringarna av bestämmelserna om underlaget för skatten och tidpunkten för beskattningen kommer att fastställas av IASB beträffande IFRS, Europeiska kommissionen såvitt gäller IFRS som omfattas av IAS-förordningen och ett antal utländska redovisningsorgan.

Att förändringar av redovisningsreglerna omedelbart ska få genomslag vid beskattningen kommer till klart uttryck när valet av hänvisningsteknik till IAS-förordningen motiveras.55 Hänvisningen till IAS-förordningen är som framgått ovan dynamisk. De dynamiska hänvisningar till IAS-förordningen som görs i lagen om tilläggsskatt och som alltså avser förordningen i den vid varje tidpunkt gällande lydelse innebär, enligt förarbetena, att en materiell ändring av förordningen kommer att ges omedelbart genomslag.56

Det anförda innebär att riksdagens beskattningsmakt har reducerats kraftigt på de områden som regleras genom hänvisningarna till redovisningsstandarden.

Det förhållandet att vissa redovisningsorgan i andra stater än EU-stater bestämmer delar av tilläggsbeskattningen har redan uppmärksammats i litteraturen. Det anses då finnas en principiell skillnad mellan IFRS som antagits av EU och övriga standarder, eftersom de förra vid tillämpningen har sin grund i en EU-förordning. Ändringar av en enskild sådan standard fordrar godkännande inom ramen för förordningen. Resterande standarder kan göras föremål för ändringar utan insyn och kontroll av Sverige och EU, vilket innebär att Sverige i själva verket saknar kontroll över den reglering som bestämmer underlaget för tilläggsskatten.57

De redovisningsstandarder som är aktuella i detta sammanhang har utvecklats under en längre tid inom ramen för internationella samarbeten och på unionsnivå och uppnått en nivå som innebär att intressenters behov är täckta såvitt gäller redovisningens grundläggande frågor, men även i mycket stor utsträckning beträffande detaljer. Den framtida utvecklingen på området kommer troligtvis därför i stor utsträckning kretsa kring frågor rörande den fortsatta digitaliseringen av ekonomin och produktutvecklingen inom den finansiella sektorn. Det utrymme som återstår att utveckla och anpassas av offentliga och privaträttsliga organ torde därför anses vara relativt begränsat. Till detta kommer att tilläggsskattens fiskala betydelse från ett svenskt perspektiv kommer att vara marginell när det gäller skatteintäkter. Dess effekt kommer i första hand att ligga i att förhindra eller begränsa användningen av företagsbeskattningen som ett konkurrensverktyg. Även om den praktiska betydelsen är begränsad kvarstår den principiella aspekten, dvs. att riksdagens formella beskattningsmakt till viss del överförts till EU-organ och andra organ som utvecklar regler som i första hand är avsedda för andra ändamål.

Prop. 2023/24:32 s. 132.

Prop. 2023/24:32 s. 529 f.

Nilsson, P., Tilläggsskattelagen – en utmaning på många plan, Svensk Skattetidning 2023 s. 282 f.

5 Tilläggsskatt och skatteavtal

I allmänmotiveringen till lagen om tilläggsskatt görs, med hänvisning till att skatteavtal inte begränsar rätten som en avtalsslutande stat har för att beskatta personer med hemvist i den staten, bedömningen att det är förenligt med bestämmelserna i skatteavtal att ett moderföretag får betala tilläggsskatt med stöd av huvudregeln (IIR-regeln) på grund av att det finns koncernenheter som hör hemma i en lågskattestat. I resonemanget dras en parallell till vad som gäller i fråga om reglerna avseende Controlled Foreign Companies (CFC-reglernas) förenlighet med skatteavtal. Huvudregeln anses fungera på ett sätt som är nära jämförbart med en CFC-regel och ger upphov till samma frågor vad avser förenligheten med skatteavtal.58

Motsvarande anses i tillämpliga delar även gälla för kompletteringsregeln (UTPR-regeln).59 Kompletteringsregelns förenlighet med skatteavtal rättfärdigas enligt förarbetena utifrån följande. Den lågbeskattade staten kan vara en tredje stat. Den summering som görs av en koncerns samtliga tilläggsskattebelopp med åtföljande allokering till stater med en kompletteringsregel för tilläggsskatt innebär vidare att kopplingen till en viss inkomst hos en viss koncernenhet i en lågbeskattad stat försvagas. Den kompletterande tilläggsskatten kommer att härröra från ett sammanlagt tilläggsskattebelopp från en eller flera lågbeskattade koncernenheter i en eller flera lågbeskattade stater, av vilka den avtalsslutande stat där huvudenheten har hemvist enligt skatteavtalet mellan Sverige och denna stat inte behöver vara en sådan stat.60 Av förarbetena framgår emellertid inte varför en sådan anknytning, dvs. i en situation där en svensk koncernenhet betalar kompletterande tilläggsskatt på ett beskattningsunderlag som hänför sig helt och hållet till en eller flera lågbeskattade enheter inom samma koncern i ett tredje land eller flera sådana länder, skulle kunna rättfärdiga att sådan beskattning får ske enligt ett tillämpligt skatteavtal mellan Sverige och huvudenhetens hemviststat. Förenklat uttryckt innebär en sådan beskattning att en koncernenhet i Sverige t.ex., i form av ett fast driftställe, påförs tilläggsskatt på ett beskattningsunderlag som inte härrör från det fasta driftstället. I förarbetena saknas resonemang om vilken fördelningsartikel i skatteavtalet som skulle möjliggöra tilläggsbeskattning enligt kompletteringsregeln.

I förarbetena förs det vidare överhuvudtaget inte något resonemang kring frågan om beskattning enligt bestämmelserna om den svenska nationella tilläggsskatten – som i princip alla svenska koncernenheter som omfattas av regelverket ska tillämpa, dvs. som är den regel vilken ska ges företräde för sådana enheter – är förenlig med skatteavtal. En sådan skatt ska liksom tilläggsskatt enligt kompletteringsregeln betalas av koncernenheter som har hemvist i Sverige. En svensk koncernenhets nationella tilläggsskatt tas ut på den delen av koncernens beskattningsunderlag som hänför sig till Sverige och som fördelas mellan svenska koncernenheter.61

Det beskattningsunderlag som beskattas enligt regeln om nationell tilläggsskatt är alltså hänförlig till en eller flera koncernenheter i Sverige.62 När det gäller svensk nationell tilläggsskatt torde kopplingen av uttaget av skatten till beskattningsunderlag i Sverige därför vara stark, eftersom avgörande för om svensk nationell tilläggsskatt ska tas ut är om den svenska delen av den multinationella koncernen anses vara lågbeskattad, dvs. om den har en effektiv skattesats som understiger minimiskattesatsen.63

Medborgarskapsregeln och filialregeln i artikel 24 punkt 1 respektive punkt 3 i OECD:s modellavtal innebär att det inte får förekomma en mer betungande beskattning jämfört med vad medborgare och företag i samma stat som bedriver verksamhet av samma slag är föremål för. För filialregeln är det resultatet som sådant som är av relevans,64 nämligen det skattebelopp som betalas och inte hur beskattningen tas ut. Om den nationella tilläggsskatten och den kompletterande tilläggsskatten tas ut ovanpå inkomstskatten som betalas av ett rent inhemskt företag och kan leda till ett högre skatteuttag för det utländska företaget eller ett företag med utländska ägare kan det vara diskriminerande.

Tilläggsbeskattning av en svensk koncernenhet eller ett utländskt företags fasta driftställe med stöd av bestämmelserna om nationell tilläggsskatt aktualiserar således frågan om det kan innebära otillåten diskriminering enligt skatteavtal om det företag som innehar driftstället respektive det närmast överordnade moderföretaget till koncernenheten har hemvist i en annan stat enligt ett tillämpligt skatteavtal. Det finns skäl som talar både för och mot att en otillåten diskriminering kan uppstå på grund av att svensk tilläggsskatt tas ut i någon av de nämnda situationerna.

När det gäller den nationella tilläggsskatten skiljer regelverket om tilläggsskatt – på motsvarande sätt som vad gäller CFC-beskattning – inte på om en koncernenhet hör till en koncern med ett moderföretag i Sverige eller i en annan stat. Det görs inte heller någon åtskillnad mellan beskattningen av verksamhet som bedrivs av ett svenskt företag och verksamhet som bedrivs genom ett fast driftställe. Utgångspunkten är således att företagen befinner sig i jämförbara situationer och kan bli föremål för tilläggsbeskattning på samma nivå förutsatt att de omfattas av tillämpningsområdet för lagen om tilläggsskatt. Detta torde kunna anföras som en principiell invändning mot att uttaget av tilläggsskatten kan innebära att ett företag blir föremål för en otillåten diskriminering.

Nedan tar vi dock upp några aspekter och situationer där frågan om otillåten diskriminering kan aktualiseras i en gränsöverskridande situation där ett svenskt företag ingår i en multinationell koncern med moderföretaget hemmahörande i en stat eller där ett fast driftställe i Sverige innehas av ett utländskt företag som är hemmahörande i en stat som har ingått ett skatteavtal med Sverige. Perspektivet är den nationella tilläggsskatten. Det förutsätts att koncernen respektive det utländska företaget omfattas av tillämpningsområdet för tilläggsskatten.

En aspekt som kan aktualisera otillåten diskriminering är att skattesatsen vid uttag av tilläggsskatt, till skillnad från vad som gäller vid vanlig företagsbeskattning, inte är enhetlig. Den nationella tilläggsskattesatsen kan nämligen komma – beroende på den enskilda koncernens effektiva skatt i Sverige – att variera mellan olika koncerner. Det innebär att det kan förekomma situationer där ett svenskt företag som ägs av ett företag i den andra staten enligt ett skatteavtal träffas av en högre tilläggsskattesats än den skatt som tas ut av ett företag med svenska ägare. Det kan därmed inte uteslutas att en svensk koncernenhet som hör till en multinationell koncern med ett moderföretag i den andra staten enligt ett skatteavtal betalar svensk tilläggsskatt medan ett svenskt företag tillhörande en svensk nationell koncern inte betalar någon sådan skatt. Samma resonemang kan överföras på ett fast driftställe i Sverige som hör till ett utländskt företag.

Vidare kan den gemensamma beräkningen av den effektiva skattesatsen och tilläggsskattesatsen på koncernnivå komma att medföra att en koncernenhet tillhörande en multinationell koncern som på enhetsnivå, dvs. själv, betalar en effektiv skatt som motsvarar minimiskatten riskerar att betala tilläggsskatt i Sverige på grund av att en annan enhet i samma koncern betalar en effektiv skatt som inte motsvarar minimiskatten. I praktiken innebär detta att den sistnämnda enhetens underskott i skattebetalning övervältras till viss del på den förstnämnda enheten. Att det kan bli så kan t.ex. bero på att företagen i koncernen agerar inom olika branscher där det finns olika skatteregler kopplade till de olika verksamheterna där det ena företaget i praktiken betalar en effektiv skatt som når minimiskattenivån medan ett annat företag inte gör det. Den fråga som en sådan situation aktualiserar är om bedömningen av om ett företag är föremål för otillåten diskriminering ska göras på koncernnivå eller på enskild företagsnivå.

Ytterligare en situation, som är en modifierad variant av situationen i föregående stycke, är när det företag som äger respektive svenskt företag (som är verksamma i olika branscher med olika skatteregler) i en multinationell koncern har hemvist i olika stater vilka har skatteavtal med Sverige. Det skulle innebära att den enhet som har en effektiv skatt som motsvarar eller överstiger minimiskatten betalar sammanlagt mycket högre skatt än vad dess eget resultat motiverar. Resonemanget kan även appliceras på två fasta driftställen med huvudkontor i olika stater med vilka Sverige har ingått skatteavtal med och som i övrigt befinner sig i en jämförbar situation. Kan då det företaget som indirekt betalar den tilläggsskatt som belöper på systerföretaget anses ha blivit föremål för en otillåten diskriminering enligt det tillämpliga skatteavtalet på grund av att det betalar tilläggsskatt som rätteligen inte motiveras av dess egen beskattningssituation och att det företagets sammanlagda skatt därmed överstiger vad ett motsvarande företag med svenska ägare betalar?

En annan fråga är om tilläggsskatt kan tas ut om det tillämpliga skatteavtalet uttömmande räknar upp vilka skatter som omfattas av skatteavtalet. I det nordiska skatteavtalet är t.ex. uppräkningen i artikel 2 punkt 3 av de skatter som omfattas av avtalet uttömmande, vilket avviker från artikel 2 punkt 3 i OECD:s modellavtal där uppräkningen är exemplifierande. Artikel 2 punkt 4 i både modellavtalet och det nordiska skatteavtalet gör det emellertid möjligt att tillämpa avtalet även på vissa skatter som införs efter det att avtalet ingicks. En förutsättning är dock att det handlar om skatter av samma eller i huvudsak likartat slag, som efter undertecknandet av avtalet påförs vid sidan av eller i stället för de uppräknade skatterna. Frågan som i det sammanhanget aktualiseras är om tilläggsskatten som ett utländskt företag betalar på driftställets resultat är av samma eller i huvudsak likartat slag som de i artikel 2 punkt 3 OECD:s modellavtal uppräknade skatterna. Vad beträffar skatteavtalsklausulen om förbud mot diskriminering, åtminstone om den är utformad enligt artikel 24 i OECD:s modellavtal, är att den är tillämplig på skatter av varje slag och beskaffenhet utan att begränsas av en avtalsbestämmelse motsvarande artikel 2.

De situationer som behandlas ovan illustrerar tillämpningsproblem när tilläggsskatt tas ut i en skatteavtalsmiljö.

Prop. 2023/24:32 s. 139 f. och jfr p. 81 i kommentaren till artikel 1.3 i OECD:s modellavtal. Se Dahlberg, M., Internationell beskattning, 2020, s. 202–207.

Prop. 2023/24:32 s. 140 f.

Prop. 2023/24:32 s. 140 f.

Med en svensk koncernenhet avses, enligt 2 kap. 9 § TSL, en koncernenhet som hör hemma i Sverige enligt bestämmelserna i 1 kap. 11–16 §§ TSL.

Skatten beräknas gemensamt för en koncerns samtliga enheter i Sverige och fördelas därefter mellan enheterna. Skatten är alltså i sin helhet hänförlig till Sverige men behöver inte i sin helhet vara hänförlig till den enhet som betalar den.

Jfr 6 kap. 2 § TSL. Att underlaget och skatten räknas ut för koncernen i Sverige och fördelas på enheterna medför inte att dess koppling till Sverige minskar.

Se p. 34 i kommentaren till artikel 24.3 i OECD:s modellavtal.

6 Lättnadsregler

6.1 Allmänt om förenklings- och infasningsregeln

För de inledande tre åren efter att lagen om tilläggsskatt har trätt i kraft gäller en förenklingsregel, även betecknad safe harbour-regel. Den tillfälliga förenklingsregeln är enbart tillämplig under en begränsad period; perioden motsvarar räkenskapsår som börjar efter den 31 december 2023, dock före den 1 januari 2027, men inte räkenskapsår som avslutas efter den 30 juni 2028. För de flesta koncerner inrymmer den perioden därför tre räkenskapsår.65

Regelns tillämplighet grundas i huvudsak på befintliga uppgifter från kvalificerade land-för-land-rapporter som inges till Skatteverket enligt 33 a kap. SFL.66 Eftersom nationella koncerner inte lämnar land-för-land-rapporter är det endast multinationella koncerner som omfattas av den tillfälliga förenklingsregeln. Motivet bakom lättnaden är att identifiera och undanta jurisdiktioner vilka vid en första anblick anses utgöra låg risk ur ett skatteundandragandeperspektiv.67 Tanken är att den tunga administrativa bördan, som följer med en komplett skatteberäkning, ska koncentreras till de koncernenheter som hör hemma i framför allt högriskjurisdiktioner. Förenklingsregeln innebär att tilläggsskattebeloppet för koncernenheterna i den aktuella staten ska vara noll. Någon fullständig beräkning av tilläggsskatten enligt de vanliga bestämmelserna i lagen behöver då inte göras under den inledande övergångsperioden.

För att kvalificera för undantaget från tilläggsskatt enligt den tillfälliga förenklingsregeln ska ett av tre alternativa tester vara uppfyllt enligt 8 kap. 3–5 §§ TSL; (i) de minimis-test, (ii) ETR-test, och (iii) routine profits-test. De tre testerna enligt förenklingsregeln överensstämmer med den tillfälliga safe harbour-regeln i safe harbour-dokumentet som artikel 8.2 i modellreglerna hänvisar till. Direktivet innehåller inga egna safe harbour-regler och stödjer i stället sådana som utvecklats i ett kvalificerande internationellt avtal om safe harbour (jfr artikel 32 och skäl 24 i preambeln till direktivet).68

Att prövningen görs på statsnivå innebär att beräkningen görs utifrån en koncerns samtliga koncernenheter i respektive stat. Bedömningen sker varje räkenskapsår för sig under den aktuella treårsperioden.

Det förekommer inget krav på att det under samtliga tre övergångsår ska vara ett och samma test som medför att koncernenheter i en stat undantas från tilläggsskatt. Däremot finns en regel som innebär att om en koncern exempelvis inte tillämpat eller klarat något av testerna år 1 så får koncernen inte för resterande år under övergångsperioden tillämpa den tillfälliga förenklingsregeln, i enlighet med principen en gång ute alltid ute i 8 kap. 12 § TSL.69 Om koncernen däremot inte haft någon enhet i den aktuella jurisdiktionen tidigare räkenskapsår är den fri att tillämpa förenklingsregeln ett senare år då den bildar ett företag i jurisdiktionen.

Utöver förenklingsregeln finns som nämnts tidigare en infasningsregel som kan medföra att tilläggsskatten ska anses vara noll för multinationella koncerner i deras initiala fas av internationell verksamhet. Tanken härvid är att främja den inledande fasen av utvecklingen av gränsöverskridande verksamhet genom multinationella koncerner som drar nytta av låg beskattning i den jurisdiktion där de huvudsakligen bedriver verksamhet. Regeln gäller under en femårsperiod och kräver bl.a. att den aktuella multinationella koncernen inte har koncernenheter i fler än sex jurisdiktioner. För att uppnå likabehandling för storskaliga nationella koncerner omfattas även dessa av infasningsregeln. På motsvarande sätt ska tilläggsskattebeloppet sättas ned till noll för dem under de inledande fem åren som dessa först omfattas av tilläggsskattelagen.70

Förenklings- respektive infasningsregeln medför vidare en lättnad i kraven på rapportering. En koncern är inte skyldig att lämna fler uppgifter än vad som krävs för att avgöra om kriterierna för förenklings- eller infasningsregeln är uppfyllda, vilket har betydelse för den första tilläggsskatterapporten som ska inges senast den 30 juni 2026.71

Eftersom vi i avsnitt 7 nedan behandlar infasningsregeln utifrån EU:s primärrätt följer nedan en utförligare redogörelse av den jämfört med den tillfälliga förenklingsregeln.

8 kap. 2 § TSL.

Vad som avses med kvalificerad land-för-land-rapport framgår av 8 kap. 6 § TSL.

Prop. 2023/24:32 s. 346 f.

I EU:s FAQs on Pillar 2 Directive s. 31 anges att sådant avtal inkluderar ”Transitional CbCR Safe Harbour” i safe harbour-dokumentet från december 2022, QDMTT Safe Harbour och UTPR Safe Harbour i riktlinjer från juli 2023. Något svenskt lagförslag om permanenta förenklingsregler har inte presenterats eftersom arbete på internationell nivå fortfarande bedrivs i frågan.

Jfr safe harbour-dokumentet p. 36 och prop. 2023/24:32 s. 367.

Jfr 33 d kap. 13 § SFL och prop. 2023/24:32 s. 390.

6.2 Närmare om infasningsregeln

Infasningsregeln i OECD:s modellregler innebär att tilläggsskatten ska sättas ned till noll vid tillämpningen av kompletteringsregeln (UTPR-regeln) i en period om fem år.72 Infasningsregeln i minimibeskattningsdirektivet73 har däremot ett bredare tillämpningsområde och ligger till grund för tilläggsskattelagens infasningsregel (6 kap. 16–18 §§ TSL).

Infasningsregeln enligt tilläggsskattelagen gäller för såväl multinationella koncerner som storskaliga nationella koncerner. För multinationella koncerner med ett svenskt moderföretag medför regeln i korthet att moderföretagets svenska nationella tilläggsskatt ska sättas ned till noll under de fem första åren av koncernens initiala fas av internationell verksamhet. På motsvarande sätt ska svensk nationell tilläggsskatt sänkas till noll för andra svenska koncernenheter i samma koncern under samma period.74

Om moderföretaget är hemmahörande i ett tredje land, dvs. utanför EU, ska den kompletterande tilläggsskatten sättas ned till noll för dess svenska koncernenheter under de första fem åren av den initiala fasen av internationell verksamhet (6 kap. 17 § TSL).

En koncern anses befinna sig i en inledande fas av internationell verksamhet om (i) den har koncernenheter i högst sex stater, och (ii) summan av det bokförda nettovärdet av materiella tillgångar75 för alla koncernenheter i alla stater utom referensstaten inte överstiger 50 miljoner euro.76 Till skillnad från vad som är fallet vid den tillfälliga förenklingsregeln gäller inte någon princip som innebär en gång ute alltid ute. Är det så att reglerna återigen uppfylls ett senare år förefaller infasningsregeln tillämplig förutsatt att den ursprungliga femårsperioden inte har löpt ut. Femårsperioden påbörjas från och med det räkenskapsår då koncernen för första gången uppfyller kriterierna för lagens tillämpningsområde enligt 1 kap. 3 § TSL.

För storskaliga nationella koncerner med samtliga koncernenheter i Sverige innebär infasningsregeln att koncernenheters intäkter ska undantas från tilläggsskatt enligt regeln för svensk nationell tilläggsskatt eller huvudregeln för tilläggsskatt under de första fem åren som koncernen omfattas av lagen (6 kap. 16 § fjärde stycket TSL).

Sammantaget innebär tillämpligheten av infasningsregeln på svenska storskaliga nationella koncerner att tilläggsskatten för samtliga enheter i sådana koncerner sätts automatiskt ned till noll under de första fem åren som koncernen omfattas av lagen om tilläggsskatt. Vad gäller multinationella koncerner med ett svenskt moderföretag, som befinner sig i en inledande fas av internationell verksamhet, undantas endast koncernenheter i Sverige från tilläggsskatt, medan för koncernenheter hemmahörande i utlandet ska det genomföras en fullständig ETR-beräkning enligt de vanliga bestämmelserna i lagen. Därvid måste koncernenheterna i utlandet uppnå en minimiskattenivå om 15 procent för att moderföretaget i Sverige inte ska behöva betala tilläggsskatt med avseende på de koncernenheterna enligt huvudregeln.77 Det nyss sagda gäller såvida inte koncernenheterna i respektive stat uppfyller ett av de tre alternativa testerna enligt den treåriga tillfälliga förenklingsregeln.

Därutöver tillkommer att övriga multinationella koncerner vilka inte uppfyller de uppställda rekvisiten för initial fas av internationell verksamhet faller utanför tillämpningsområdet för det femåriga undantaget. Sådana multinationella koncerner måste i stället inhämta en stor mängd data och genomföra fullödiga ETR-beräkningar för samtliga koncernenheter i såväl Sverige som utomlands, alternativt undersöka om ett av de tre undantagen enligt den tillfälliga förenklingsregeln är tillämpligt. Huruvida utformningen av lättnadsreglerna, som resulterar i att nationella koncerner blir föremål för en gynnsammare behandling än multinationella koncerner, är förenlig med de grundläggande fria rörligheterna enligt fördraget diskuteras nedan.

Se artikel 9.3 i modellreglerna. Se avsnitt 2.2 där det finns en förenklad beskrivning av UTPR-regeln.

Artikel 49 i direktivet.

Ett undantag gäller dock för det fall att ett mellanliggande moderföretag har bestämmande inflytande i dessa svenska koncernenheter och det mellanliggande moderföretaget omfattas av en huvudregel för tilläggsskatt i en annan stat (se 6 kap. 16 § andra stycket TSL). I en sådan situation kommer Sverige att påföra nationell tilläggsskatt enligt 6 kap. 2 § TSL.

Det totala värdet av materiella tillgångar i en stat är summan av det bokförda nettovärdet av alla materiella tillgångar för alla koncernenheter som hör hemma i den staten.

Se 6 kap. 18 § TSL och artikel 49.3 andra stycket i minimibeskattningsdirektivet.

Notera att härvid bortses från huruvida nationell tilläggsskatt utgår i den eller de stater där de lågbeskattade koncernenheterna hör hemma.

7 EU-fördragsrättsliga aspekter

7.1 Inledning

För att säkerställa att regelverket är förenligt med unionens primärrätt, och särskilt med principen om etableringsfrihet har minimibeskattningsdirektivets tillämpningsområde, med avvikelse från OECD:s modellregler, utvidgats till att omfatta en modernenhets koncernenheter med hemvist i samma medlemsstat som moderenheten och statslösa enheter till en moderenhet med hemvist i en medlemsstat samt storskaliga nationella koncerner. På så sätt anser man att det rättsliga regelverket utformats så att all risk för diskriminering mellan gränsöverskridande och nationella situationer undviks.78

Det finns emellertid ett antal detaljbestämmelser i regelverket som kan tänkas göra det ”mindre attraktivt” för ett företag att utöva etableringsfriheten i en annan medlemsstat än dess egen hemviststat och som kan få till följd att de avstår från att förvärva, bilda eller behålla ett dotterföretag i den andra medlemsstaten (dvs. värdstaten) där regelverket tillämpas. På motsvarande sätt kan ett sådant regelverk i företagets hemviststat inverka menligt på etableringsfriheten. Infasningsregelns inverkan på ett svenskt moderföretag som väljer att etablera sig via ett dotterföretag i ett annat land och som blir tvungen att fullgöra betalning av tilläggsskatten enligt huvudregeln då dotterföretaget är lågbeskattat kan tjäna som exempel på den sistnämnda situationen. Det blir alltså mindre attraktivt för bolag med hemvist inom unionen att utöva gränsöverskridande etableringsfrihet. Bestämmelserna kan även utgöra hinder mot fria kapitalrörelser om investeringen eller förvärvet inte skulle omfattas av etableringsfriheten.

En av dessa detaljbestämmelser gäller undantaget från huvudregeln om att återföring av uppskjutna skatteskulder ska göras inom fem år, 3 kap. 36 § TSL. Undantaget är tillämpligt för uppskjutna skatteskulder som avser vinster från försäljning av materiella anläggningstillgångar i samma stat som koncernenheten hör hemma i, om vinsterna återinvesteras i materiella anläggningstillgångar i samma stat. Regeln är alltså inte tillämplig om de materiella anläggningstillgångarna är belägna i en annan medlemsstat än den där koncernenheten hör hemma och inte heller tillämplig om återinvesteringen sker i en annan stat. Frågan är om detta utgör ett hinder mot fri rörlighet för kapital.

En annan reglering som kan tänkas inverka på de fria rörligheterna enligt fördraget finns i 4 kap. 9–11 §§ TSL som ger möjlighet att vid avyttring av fast egendom kvitta kapitalvinst mot egna eller andra koncernenheters motsvarande förluster. Eftersom sådan kvittning förutsätter att den fasta egendomen är belägen i samma stat som den avyttrande koncernenheten hör hemma i och den enhet som utnyttjar vinsten eller förlusten för avräkning måste också höra hemma i samma stat föranleder detta frågan om regelns förenlighet med fördragets fria kapitalrörelser. Ytterligare en bestämmelse, som visar på svårigheterna med svårigheter i detta sammanhang, rör undantagande av resultat från internationell sjöfart i 5 kap. 15 § TSL. För sådant undantag erfordras att den strategiska eller kommersiella förvaltningen av alla berörda fartyg faktiskt bedrivs från den stat där koncernenheten hör hemma. En talan om ogiltigförklaring av bestämmelsens motsvarighet i direktivet (artikel 17) har väckts i mål T-143/23 Fugro, varvid ett av huvudargumenten är att den strider mot fördragets bestämmelser om statsstöd.79

De ovan angivna bestämmelserna är några exempel. Även beräkningen av ETR som sker sammantaget för en koncerns samtliga koncernenheter belägna i samma stat, s.k. jurisdictional blending, och den formelliknande beräkningen av substansundantaget skulle också kunna diskuteras utifrån ett unionsrättsligt fördragsperspektiv.

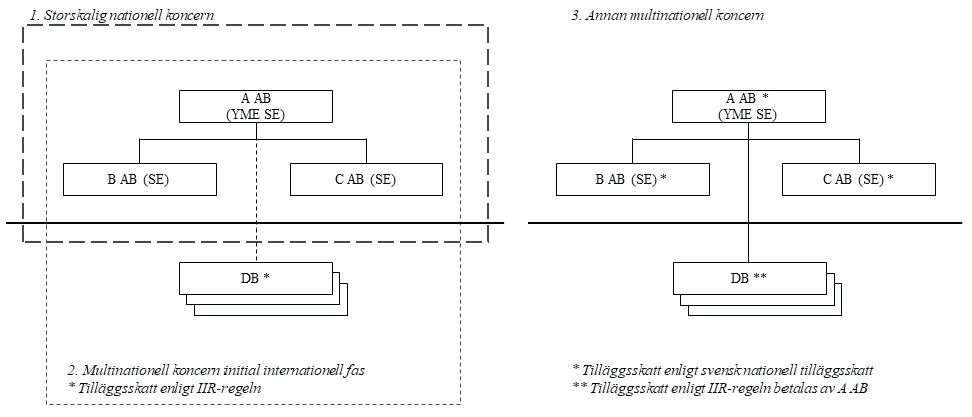

Ett inslag i regleringen som möjligen ställer frågan om etableringsfriheten på sin spets är infasningsregeln, dvs. det femåriga undantaget från tilläggsskatt enligt huvudregeln och enligt regeln för svensk nationell tilläggsskatt som närmare har beskrivits ovan. Undantaget är enbart tillämpligt på multinationella koncerner i deras initiala fas av internationell verksamhet och storskaliga nationella koncerner. Några kvalifikationskrav – i likhet med vad som gäller för multinationella koncerner – ställs dock inte på storskaliga nationella koncerner. Övriga multinationella koncerner, dvs. sådana som inte är i den initiala fasen av en internationell verksamhet, omfattas inte av undantaget. Detta innebär att undantaget enbart är tillämpligt på situationer där samtliga lågbeskattade koncernenheter hör hemma i samma stat som moderföretaget, vilket medför att utländska lågbeskattade koncernenheter utesluts.80 Att en skillnad i beskattningen uppstår för multinationella koncerner jämfört med nationella, förutsatt att koncernenheterna i samtliga fall har träffats eller skulle ha träffats av tilläggsbeskattning, är en följd av infasningsregelns utformning (se figuren nedan).

I det följande behandlar vi om koncerner, nationella och multinationella, befinner sig i jämförbara situationer i enlighet med praxis avseende tolkning av de grundläggande fördragsfriheterna. Endast om så är fallet kan EU-rättens restriktionsförbud aktualiseras. I diskussionen belyser vi de principiella svårigheter som kan uppstå vid en EU-rättslig prövning.

Skäl 6 till minimibeskattningsdirektivet.