Nyheter från Rådet för finansiell rapportering

Ändring av RFR 2 Redovisning för juridiska personer

Av ovan framgår att ändring skett av RFR 2 avseende redovisning av koncernbidrag. Ändringen ska tillämpas för räkenskapsår som inleds 1 januari 2013 eller senare, tidigare tillämpning uppmuntras. Om ändringen inte tillämpades i årsbokslutet 2012 så ska den tillämpas i bokslutet 2013.

Rådet stryker nuvarande upplysningskrav i RFR 2 för företag som inte tillämpar IAS 19 i juridisk person. Skälet är att Rådet är av uppfattningen att den reviderade IAS 19 har en annan ansats beträffande upplysningskraven kopplat till pensionsskulderna. Rådet anser att i stället ska upplysningar som är relevanta för förståelsen för företagets resultat och ställning lämnas i noten till pensionsskulderna. Ändringen träder i kraft för räkenskapsår som inleds 1 januari 2013 eller senare. Ändringen får tillämpas tidigare om företaget samtidigt tillämpar den reviderade IAS 19.

UFR 4 Redovisning av särskild löneskatt och avkastningsskatt

UFR 4 Redovisning av särskild löneskatt och avkastningsskatt dras tillbaka när den ändrade IAS 19, som publicerades i juni 2011, börjar tillämpas. UFR 4 får dock tillämpas fram till 1 januari 2013, om inte ändrad IAS 19 börjar tillämpas tidigare än detta datum. Den reviderade IAS 19 ska tillämpas senast för räkenskapsår som inleds 1 januari 2013 eller senare, tidigare tillämpning är tillåten.

UFR 9 Redovisning av avkastningsskatt

Som framgår ovan så ska UFR 4 inte tillämpas från det att företaget börjar tillämpa den reviderade IAS 19. UFR 9 ska tillämpas av företag som börjar tillämpa den reviderade IAS 19, denna träder i kraft för räkenskapsår som inleds 1 januari 2013 eller senare.

När den reviderade IAS 19 publicerades väcktes frågan om hur avkastningsskatt som tas ut på avsättningar i balansräkningen ska redovisas. Avseende redovisning av skatter relaterade till förmånsbestämda pensionsplaner så innehåller den reviderade IAS 19 viss vägledning, men den ger inte vägledning för alla typer av skatter som kan finnas i olika länder. Rådet har undersökt om det finns skatter på ofonderade pensionsplaner som påminner om vår svenska avkastningsskatt men kommit fram till att vår svenska avkastningsskatt förefaller vara unik. Rådet har därför bedömt att avkastningsskatten utgör en särsvensk omständighet vilket är skälet till att Rådet publicerat UFR 9.

Rådets bedömning är att avkastningsskatt som tas ut på avsättning i balansräkningen inte ska innefattas i pensionsskuldsberäkningen utan den ska redovisas löpande som en kostnad i den period skatten avser.

Nyheter från Bokföringsnämnden

BFNAR 2012:1 Årsredovisning och koncernredovisning (K3)

I juni beslutade BFN om K3, det nya huvudregelverket som ska tillämpas vid upprättande av årsredovisning och koncernredovisning. Reglerna ska tillämpas på räkenskapsår som påbörjas efter 31 december 2013, men får tillämpas tidigare. Kapitlen om finansiella instrument är tillfälliga och nya versioner remissbehandlas under hösten. Planen är att beslut om dessa kapitel ska fattas i december 2012. Från och med 2014 kommer nuvarande normgivning från BFN och Redovisningsrådet endast att kunna tillämpas av mindre företag för vilka K2 inte är beslutat (i dagsläget till exempel handelsbolag och stiftelser).

Vilka företag ska tillämpa K3?

Alla företag som tillämpar ÅRL vid upprättandet av en finansiell rapport (årsredovisning eller koncernredovisning) ska tillämpa K3 med undantag av:

Moderföretag i koncerner som upprättar koncernredovisning enligt IFRS.

Dotterföretag i IFRS-koncerner som valt att tillämpa RFR 2 (se BFNAR 2012:3)

Mindre aktiebolag och mindre ekonomiska föreningar som valt att tillämpa K2 (BFNAR 2008:1 och BFNAR 2009:1)

Mindre företag med annan associationsform än aktiebolag och ekonomisk förening

Utgångspunkter för K3

BFNs uppdrag är att utveckla god redovisningssed som komplement till ÅRL och K3 har tagits fram inom ramen för ÅRL. IASB publicerade 2006 ett utkast till ett förenklat regelverk för onoterade företag – IFRS för SME – (slutlig version blev publicerad 2009) och det blev en utgångspunkt i arbetet med K3, till exempel är kapitelindelningen i K3 densamma som i IFRS för SME. K3 är dock ett självständigt regelverk som skiljer sig från IFRS för SME på flera punkter. Andra utgångspunkter i arbetet med K3 har varit befintlig normgivning, praxis och inkomstskattelagen.

Om en fråga inte är reglerad?

Om det allmänna rådet ger otillräcklig vägledning ska ytterligare vägledning i första hand sökas i bestämmelser i K3 som behandlar liknade transaktioner, händelser och förhållanden. I andra hand ska vägledning sökas i definitioner, grundläggande principer samt värdering av och kriterier i kapitel 2 för att redovisa en tillgång, skuld, intäkt eller kostnad i balansräkningen respektive resultaträkningen. Eftersom det allmänna rådet är principbaserat kan oreglerade frågor i stort sett alltid lösas med hjälp av principerna i kapitel 2.

Om vägledning ändå inte går att finna får vägledning sökas i IFRS. Detta torde dock bli aktuellt endast undantagsvis.

Det kan tilläggas att det är första gången som en föreställningsram får regelstatus (det vill säga är svensk författningstext). Många skrivningar stämmer överens med skrivningar i den föreställningsram som finns som bilaga till Redovisningsrådets rekommendationer och därmed också med den tidigare föreställningsramen enligt IFRS.

Mindre företag som tillämpar K3

I K3 är värderingsreglerna desamma för alla företag. Det innebär till exempel att alla företag som tillämpar K3 ska redovisa uppskjuten skatt. Däremot behöver mindre företag inte lämna de tilläggsupplysningar i ÅRL som endast krävs för större företag. Mindre företag behöver till exempel inte upprätta kassaflödesanalys eller avge koncernredovisning.

De viktigaste skillnaderna jämfört med befintlig normgivning

Den största skillnaden jämfört med befintlig normgivning är att alla regler har samlats i ett heltäckande regelverk. I dagsläget finns en mängd olika redovisningsregler att tillämpa (till exempel rekommendationer, uttalanden och allmänna råd från BFN samt rekommendationer från Redovisningsrådet). Beroende på vilka regler företaget tillämpar i dagsläget blir förändringarna större eller mindre. För de företag som i dag redovisar fullt ut enligt Redovisningsrådets rekommendationer blir förändringarna inte lika stora som för de företag som enbart har tillämpat normgivning från BFN.

Koncernredovisning

En av de största förändringarna jämfört med tidigare normgivning är att koncernredovisningen ska upprättas enligt enhetssynen. RR 1:00 innebär att koncernredovisningen upprättas utifrån majoritetsägarnas perspektiv. Skillnaden får främst betydelse när ett företag förvärvar mindre än 100% av ett annat företag. I den förvärvsanalys som upprättas vid förvärvstidpunkten (när företaget får bestämmande inflytande) tas alla identifierbara tillgångar och skulder i det förvärvade företaget upp till verkligt värde, även om företaget förvärvar mindre än 100%. Även minoritetens hela andel av goodwill tas upp i koncernbalansräkningen (så kallad fullgoodwillmethod). Det finns dock en förenklingsregel för att bestämma värdet på minoriteten.

Enhetssynen innebär också att förändringar i innehavet kommer att redovisas på ett annat sätt än tidigare. Så länge ett dotterföretagsförhållande föreligger och moderföretaget ökar eller minskar sitt innehav är dessa förändringar i innehavet enbart transaktioner mellan majoritets- och minoritetsägarna. Om exempelvis moderföretaget säljer så stor andel av sitt dotterföretag att dotterföretaget upphör att vara dotterföretag och i stället blir ett intresseföretag ska det ses som att dotterföretaget är avyttrat och att andelar i intresseföretaget förvärvats. I koncernresultaträkningen redovisas därmed ett resultat av omvärderingen avseende den kvarvarande andelen och ett resultat av avyttringen av den sålda andelen.

Enligt ÅRL ska goodwill skrivas av på högst fem år om en annan längre tid inte med rimlig grad av säkerhet kan fastställas. Enligt det allmänna rådet får goodwill inte skrivas av på en längre tid än tio år.

Komponentansats och upplysning om förvaltningsfastigheter

K3 kräver att en materiell anläggningstillgång som har betydande delar med väsentligt skilda nyttjandeperioder ska delas upp på dessa komponenter och varje komponent ska skrivas av för sig över dess nyttjandeperiod. Detta gäller alla materiella anläggningstillgångar och en bransch som detta påverkar är förstås fastighetsbranschen. Vad gäller fastigheter är en annan nyhet att ett företag måste lämna vissa upplysningar om förvaltningsfastigheter, till exempel verkligt värde. Upplysningen får lämnas på aggregerad nivå och behöver inte lämnas om värdet inte kan mätas på ett tillförlitligt sätt eller om uppgifterna inte kan tas fram utan oskälig kostnad.

Område | Skillnad |

|---|---|

Leasing | En leasetagare ska redovisa finansiella leasingavtal i koncernredovisningen, det vill säga redovisningen liknar ett avbetalningsköp. I juridisk person får dock alla leasingavtal redovisas som operationella. |

Upplysning ska lämnas om alla leasingkontrakt, det vill säga även vid hyra av lokaler. | |

Immateriella anläggningstillgångar | Till skillnad från i K2 finns en möjlighet i K3 att välja att aktivera utvecklingsutgifter. Reglerna har sin utgångspunkt i RR 15 Immateriella tillgångar. Har utvecklingsutgifter aktiverats på annan grund än enligt RR 15 kan det bli en skillnad jämfört med tidigare. |

Det är endast immateriella tillgångar som uppkommit till följd av avtalsenliga eller andra juridiska rättigheter som får skrivas av på längre tid än tio år. | |

Nedskrivningar | Kapitlet om nedskrivningar skiljer sig inte så mycket från RR 17 Nedskrivningar. För företag som inte tillämpat Redovisningsrådet kan det bli en skillnad eftersom det återvinningsvärde som beräknas i nedskrivningsprövningen ska återspegla framtida kassaflöden. |

Pensioner | K3 ställer krav på att ett företag ska bestämma huruvida företagets pensionsplaner är förmånsbestämda eller avgiftsbestämda. Vad gäller förmånsbestämda planer har företaget möjlighet i koncernredovisningen att välja redovisningsprincip mellan IAS 19 och ett antal lättnadsregler. Det är inte tillåtet att redovisa pensionsåtaganden som ansvarsförbindelser. |

Inkomstskatter | Enligt K3 ska alla företag redovisa uppskjuten skatt oavsett storlek på företaget. |

Aktierelaterade ersättningar | Enligt K3 ska aktierelaterade ersättningar, till exempel optionsprogram redovisas. Reglerna i K3 är en förenkling av IFRS 2 Aktierelaterade ersättningar och anpassade till svenska förhållanden. |

Eget kapital | Konvertibla skuldebrev som ges ut ska i det utgivande företaget delas upp på en egetkapitalkomponent och en skuldkomponent. Uppdelningen ska sedan inte ändras. |

Pågående arbeten | Pågående arbeten på löpande räkning ska enligt K3 alltid redovisas i takt med att arbetet utförs och material levereras eller förbrukas. Det finns ingen alternativregel avseende löpande räkning i juridisk person. I koncernredovisningen ska pågående arbeten till fast pris redovisas enligt successiv vinstavräkning om det ekonomiska utfallet av uppdraget kan beräknas på ett tillförlitligt sätt. Kan det ekonomiska utfallet inte beräknas på ett tillförlitligt sätt ska en intäkt redovisas som är lika stor som den nedlagda utgiften, vilken då ska redovisas som en kostnad. I juridisk person får dock pågående arbeten till fast pris redovisas enligt den så kallade alternativregeln, det vill säga till nedlagda utgifter (färdigställandemetoden). |

Förvaltningsberättelse | I kapitel 3 finns reglerna om förvaltningsberättelse. Reglerna kan se omfattande ut – men det är faktiskt i stort samma regler som i dag finns i BFN U 96:6 Förvaltningsberättelsens innehåll och BFN U 98:2 Miljöinformation i förvaltningsberättelsen. |

Koncernbidrag | Koncernbidrag enligt inkomstskattelagen ska som huvudregel redovisas som bokslutsdisposition. Ett koncernbidrag som ett moderföretag lämnar till ett dotterföretag får redovisas som en ökning av andelens värde. |

Upplysning om personal och löner | De personalrelaterade upplysningarna är desamma som i K2 och skiljer sig en del mot dagens BFN R 4 Uppgift om medelantalet anställda samt löner och andra ersättningar. Till exempel omfattar upplysningen om löner och andra ersättningar skattepliktiga ersättningar som kostnadsförts i företaget inklusive förmåner. |

Rättelse av fel | Rättelse av fel ska redovisas i den årsredovisning som avges efter att felet upptäckts. Någon ny årsredovisning ska inte upprättas. |

Övriga skillnader

I tabellen på föregående sida redogörs kortfattat för ett antal övriga områden där skillnader kan förekomma, beroende på vilka redovisningsnormer företaget har tillämpat och på vilket sätt.

Första gången det allmänna rådet tillämpas

Tidpunkten för övergång är första dagen på det räkenskapsår som företaget lämnar jämförelsetal för och en ingångsbalansräkning ska upprättas per tidpunkten för övergång. Huvudregeln är att posterna i ingångsbalansräkningen ska redovisas med retroaktiv tillämpning av redovisningsprinciper och värderingsregler.

Det finns några fall där retroaktiv tillämpning inte är tillåten, till exempel får utgifter för internt upparbetade immateriella tillgångar som kostnadsförts tidigare inte redovisas som tillgång. Ett annat exempel är att materiella anläggningstillgångar som ska delas upp på komponenter inte får räknas om retroaktivt utan delas upp på komponenter per tidpunkten för övergång.

Det finns även några frivilliga undantag från retroaktiv tillämpning. Bland annat får finansiella leasingavtal räknas om per tidpunkten för övergång.

Är det praktiskt ogenomförbart att räkna om poster i ingångsbalansräkningen får omräkning göras vid ingången av räkenskapsåret (det vill säga 1 januari 2014 om inte förtidstillämpning är aktuellt). Upplysning ska lämnas om att det är första året det allmänna rådet tillämpas. Upplysning ska också lämnas om vilka lättnadsregler som tillämpats. I not ska förstagångstillämparen specificera vilka redovisningsprinciper som ändrats samt presentera en avstämning av ingående eget kapital.

Skillnader mellan K2 och K3

Ett mindre företag kan välja att tillämpa antingen K2 eller K3 vid upprättandet av årsredovisning. I K2 är reglerna förenklade jämfört med K3. Ett exempel är att det finns färre valmöjligheter i K2. Reglerna i K2 är mer fyrkantiga och ger mindre utrymme för egna bedömningar. I K2 tillåts endast den kostnadsslagsindelade resultaträkningen och det finns dessutom detaljerade scheman för förvaltningsberättelse, resultat- och balansräkning där det tydligt anges vad som ska redovisas i respektive post.

En stor skillnad mellan K2 och K3 är kraven på tilläggsupplysningar. I K2 behöver företaget endast ange att årsredovisningen är upprättad enligt K2 samt de tilläggsupplysningar som krävs av ÅRL. I K3 ska företaget bland annat lämna upplysningar om vilka redovisningsprinciper som tillämpas, till exempel för intäktsredovisning, koncernredovisning, finansiella instrument, leasing och avsättningar.

K2 bygger på försiktighetsprincipen vilket innebär att det inte är tillåtet att värdera finansiella instrument till verkligt värde, uppskrivningsmöjligheterna är begränsade och det är inte tillåtet att aktivera internt upparbetade immateriella tillgångar. Motsvarande begränsningar finns inte i K3.

Nyheter från IASB och IFRIC

Ändring av IAS 1: Redovisning av poster i övrigt totalresultat

I juni 2011 publicerade IASB en ändrad IAS 1 Utformning av finansiella rapporter. Ändringen är en del av fas B avseende projektet Financial Statement Presentation som är ett samarbetsprojekt med FASB. Syftet med ändringen är att förbättra presentationen av poster i övrigt totalresultat och likställa presentationen mellan IFRS och US GAAP.

Ändringen innebär att poster i övrigt totalresultat ska delas upp i två kategorier. Poster som kan återföras till årets resultat (resultaträkningen) ska redovisas i en separat kategori och poster som inte kan återföras ska redovisas för sig. Exempel på poster som kan återföras över årets resultat är värdeförändringar på finansiella tillgångar som kan säljas, omräkningsdifferenser vid omräkning av utländska verksamheter samt vinster/förluster på kassaflödessäkringar. Exempel på poster som inte kan återföras till året resultat är omvärderingar enligt omvärderingsmetoden för materiella och immateriella tillgångar samt aktuariella vinster och förluster. Skatt som är hänförlig till de två olika kategorierna ska även separeras och redovisas inom respektive kategori.

Det kommer fortfarande att vara tillåtet att välja mellan att presentera en rapport eller två rapporter i form av resultaträkning samt övrigt totalresultat.

Den nuvarande titeln ”Rapport över totalresultat” har ändrat namn till ”Rapport över resultat och övrigt totalresultat”. Det kommer dock även framöver att vara tillåtet med andra titlar på rapporterna.

Den ändrade IAS 1 ska tillämpas för räkenskapsår som påbörjas från och med 1 juli 2012 med retroaktiv verkan. Tidigare tillämpning är tillåten. I utkastet till ändringen föreslog man tillämpning från och med 1 januari 2012 men eftersom ändringen publicerades först i juni 2011 skulle det ha blivit mindre än sex månader mellan slutlig ändring och påbörjad tillämpning. Ändringarna är godkända av EU.

IFRS 13 Fair Value Measurement

Syftet med denna nya standard är att definiera ett enhetligt ramverk för värdering till verkligt värde. Standarden ska tillämpas för räkenskapsår som påbörjas 1 januari 2013 eller senare. Den ska tillämpas framåtriktat och tidigare tillämpning är tillåten. EU förväntas godkänna standarden före årsskiftet.

Begreppet verkligt värde används i ett antal olika standarder och för att skapa en enhetlig tolkning av detta begrepp publiceras IFRS 13 som ska tillämpas på alla andra dessa IFRS, med vissa undantag, som kräver eller tillåter värdering till verklig värde för redovisnings- eller upplysningsändamål.

Verkligt värde definieras i standarden som ”det pris som skulle kunna erhållas på värderingsdagen vid försäljning av en tillgång eller betalas för att överföra en skuld i en transaktion mellan marknadsaktörer under normalt betingade förhållanden.”

Viktigt att notera att standarden klargör att det är ett försäljningspris, ett ”exit price”, som ska användas. Fokus är på marknadsaktörerna och transaktionen förväntas ske under normalt betingade förhållanden. Vid en värdering till verkligt värde, av en tillgång eller skuld, ska de egenskaper beaktas som en marknadsaktör skulle beakta vid fastställande av priset på värderingsdagen. Vidare är utgångspunkten att värdering sker utifrån ett pris på den marknad som företaget normalt använder sig av, vilken benämnds huvudmarknaden. Det är en marknad som har den största omsättningen och högsta aktivitetsnivån för den tillgång eller skuld som ska värderas. Om det inte finns någon sådan marknad ska i stället utgångspunkten vara den mest fördelaktiga marknaden. Normalt kan dock ett företag utgå ifrån den marknad som de vanligtvis genomför transaktionerna på.

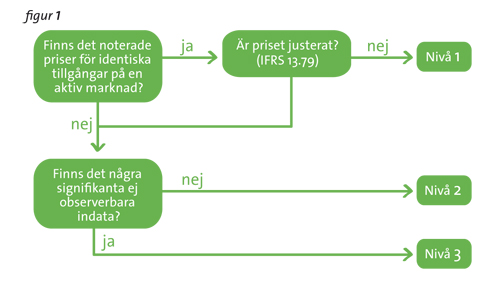

Standarden innehåller en värderingshierarki avseende indata till värderingarna. Denna värderingshierarki delas in i tre nivåer, som överensstämmer med de nivåer som introducerades i IFRS 7 Finansiella instrument: Upplysningar. De tre nivåerna utgörs av:

Nivå 1: Noterade priser på en aktiv marknad för identiska tillgångar eller skulder ger det bästa beviset på verkligt värde. En marknad är aktiv om transaktionerna genomförs med tillräcklig frekvens och volym så att prisinformation kan tillhandahållas kontinuerligt. Om det finns ett pris på nivå 1 så måste detta användas vid värdering till verkligt värde. I undantagsfall finns det dock vissa situationer då det kan förekomma att noterade priser på en aktiv marknad inte representerar verkligt värde på värderingsdagen och det därmed skulle vara tillåtet att avvika ifrån ett nivå 1 pris.

Nivå 2: Denna nivå innefattar noterade priser på en aktiv marknad för liknande tillgångar eller skulder eller noterade priser på identiska tillgångar och skulder, men på en icke aktiv marknad. Det kan även avse andra indata än noterade priser som är observerbara för tillgången eller skulden såsom räntenivåer, avkastningskurvor, volatilitet och multiplar. En justering av indata på nivå 2 som avser icke observerbara indata och som är väsentlig för värderingen leder till en nivå 3 värdering.

Nivå 3: Ej observerbara indata ska beakta antaganden som marknadsaktörer skulle använda sig av vid prissättningen av tillgången eller skulden, inkluderat riskantaganden. Vid framtagande av ej observerbar information ska ett företag använda sig av bästa tillgänglig information, vilket kan inkludera företagets egna data.

I figur 1 nedan framgår beslutsvägen för icke-finansiella tillgångar.

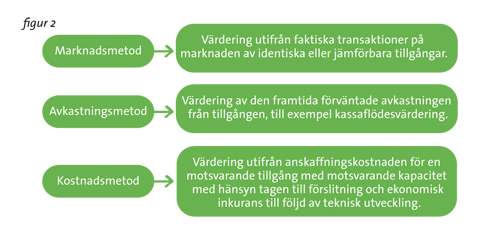

Vilken värderingsmetod ska tillämpas enligt IFRS 13? Standarden baseras på att det finns tre värderingsmetoder som används (se figur 2).

När indata baseras på köp- eller säljkurser är frågan vilken av dessa som ska användas. Enligt standarden ska värdering ske till det pris inom köp- och säljkursen som är mest representativt för verkligt värde. Att använda köpkurs för tillgångar och säljkurs för skulder är tillåtet men inte ett krav. Standarden utesluter inte heller ”mid-market pricing” eller andra metoder som håller sig inom köp- och säljkursen och som är ändamålsenligt vid värdering till verkligt värde.

Syftet med värdering till verkligt värde förändras inte när marknaden för en tillgång eller skuld inte är aktiv. Det bör dock beaktas att på en ej aktiv marknad så kan det vara så (men behöver inte vara så) att transaktioner och noterade priser inte utgör ett uttryck för verkligt värde då det inte är säkert att de transaktioner som sker görs under normalt betingade förhållanden. Därmed behövs en fördjupad analys av transaktionerna eller de noterade priserna och väsentliga justeringar av priserna kan behövas för att utgöra en värdering till verkligt värde.

Syftet med de upplysningskrav som standarden innehåller är att ge information till läsaren av de finansiella rapporterna så att de kan bedöma de metoder och indata som har använts för att fastställa verkligt värde. För de poster som löpande värderas till verkligt värde i enlighet med nivå 3 finns det krav på upplysningar avseende effekter på resultat och övrigt totalresultat, beskrivning av värderingsmetoder avseende tillgångar och skulder samt beskrivning av känsligheten för förändringar av nivå 3 indata. Standarden kräver även vissa minimiupplysningar per klass av tillgångar och skulder.

Viktigt att notera är att för finansiella instrument som värderas till verkligt värde gäller samma upplysningskrav i delårsrapporten som i årsredovisningen. För icke finansiella tillgångar och skulder krävs dock inga ytterligare upplysningar avseende verkligt värde i delårsrapporten jämfört med tidigare.

Viktigt att notera är även att i samband med publiceringen av IFRS 13 så gjordes en följdändring av IAS 36 Nedskrivningar. Av denna framgår att upplysning bland annat ska lämnas om återvinningsvärdet för varje kassagenererande enhet för vilken det bokförda värdet av goodwill eller andra immateriella tillgångar med obestämbar nyttjandeperiod är betydande. Detta oaktat om det finns en liten eller en betydande marginal till nedskrivning. Detta utökade upplysningskrav innebär en betydligt ökad transparens samt troligen även merarbete vid upprättandet årsredovisningen.

Ändringar av IAS 19 Ersättningar till anställda

Ändringarna ska tillämpas för räkenskapsår som inleds 1 januari 2013 eller senare. IASB anger vidare att ändringarna ska tillämpas retroaktivt med två undantag vilka beskrivs nedan. Ändringarna är godkända av EU.

Den största förändringen är att den så kallade korridormetoden tas bort och att redovisning av aktuariella vinster och förluster görs i övrigt totalresultat. Det innebär att förändring av pensionsskulden måste redovisas omedelbart. För de bolag som valt att tillämpa korridormetoden kan detta få stor effekt då pensionsskulden kommer att öka och volatiliteten i balansräkningen och övrigt totalresultat ökar.

En annan stor ändring är att vid beräkning av förväntad avkastning på förvaltningstillgångar ska samma diskonteringsränta som används för att beräkna pensionsförpliktelsen användas. Alla aktuariella vinster och förluster ska enligt den ändrade IAS 19 redovisas inom övrigt totalresultat. Därmed kommer skillnaden mellan förväntad avkastning av förvaltningstillgångarna och faktisk avkastning att redovisas inom övrigt totalresultat när ändringen börjat tillämpas.

En övergång till de nya reglerna innebär byte av redovisningsprincip och IAS 1 kräver vid byte av redovisningsprincip att jämförelseåret presenteras omräknat vid två tidpunkter. Detta innebär att för årsredovisningen 2013 kommer effekten av förändringen att presenteras både per 1 januari 2012 och 31 december 2012 för de företag som tillämpat korridormetoden.

Det är två undantag avseende den retroaktiva tillämpningen av nyheter i IAS 19 och detta avser att känslighetsanalys för det förmånsbestämda åtagandet inte behöver lämnas retroaktivt och att företaget inte heller behöver ändra redovisat belopp på tillgångar utanför IAS 19 tillämpningsområde, till exempel lager, fastigheter, maskiner och inventarier, på grund av ändrade pensionskostnader för tidpunkt före första tillämpningsdag.

IFRS 10–IFRS 12 ändrade regler för konsolidering

I maj 2011 publicerade IASB följande nya och ändrade standarder avseende konsolidering, IFRS 10 Consolidated Financial Statements, IFRS 11 Joint Arrangements, IFRS 12 Disclosure of Interests in Other Entities, IAS 27 Separate Financial Statements och IAS 28 Investments in Associates and Joint Ventures. Därefter har IASB även publicerat klargörande avseende övergångsregler i IFRS 10, IFRS 11 och IFRS 12 samt regler för Investment Entities.

IFRS 10 Consolidated Financial Statements

IFRS 10 ersätter IAS 27 Koncernredovisning och separata finansiella rapporter avseende reglerna för koncernredovisning samt SIC 12 När ska ett företag för särskilt ändamål, ett SPE, omfattas av koncernredovisningen.

Standarden innehåller inga ändringar jämfört med nu gällande IAS 27 vad gäller när koncernredovisning ska upprättas samt regler för konsolidering vid förvärv och avyttring.

Bedömning av bestämmande inflytande

IFRS 10 innehåller vägledning vid bedömning av om bestämmande inflytande föreligger för samtliga investeringar som ett företag har inklusive det som i dag kallas SPEn och regleras i SIC 12.

En investerare har bestämmande inflytande över en investering om:

investeraren är exponerad för eller har rätt till avkastning som kan variera från investeringen

har möjlighet att påverka avkastningen genom sin möjlighet att styra företaget, och

det finns en koppling mellan den avkastning som erhålls och möjligheten att styra företaget.

Översiktsbild nya och ändrade standarder

Redovisning | Upplysningskrav | Separata finansiella rapporter* | |

|---|---|---|---|

Dotterbolag | IFRS 10 | IFRS 12 | IAS 27 (2011) |

Intresseföretag | IAS 28 (2011) | IFRS 12 | IAS 27 (2011) |

Joint ventures | IFRS 11 och IAS 28 (2011) | IFRS 12 | IAS 27 (2011) |

Joint operations | IFRS 11 | IFRS 12 | IFRS 11 |

Ej konsoliderade | |||

”structured entities” | Generellt IFRS 9/IAS 39 | IFRS 12 | IFRS 12 |

* Separata finansiella rapporter är finansiella rapporter som upprättas av ett moderföretag eller en investerare med gemensamt bestämmande inflytande eller betydande inflytande över ett investeringsobjekt och där investeringen redovisas till anskaffningsvärde eller enligt IFRS 9 Financial Instruments.

Det är med andra ord inte endast risker och fördelar som ska beaktas när bedömning ska göras om bestämmande inflytande föreligger utan detta är endast en av de faktorer som ska beaktas. Det finns ingen ”hierarki” vad gäller ovanstående faktorer utan investeraren måste analysera alla faktorer och omständigheter som finns för att bedöma om bestämmande inflytande föreligger. Detta innebär att IFRS 10 kan bli svårare att tillämpa jämfört med nu gällande IAS 27. Det kan komma att krävas en del överväganden första gången IFRS 10 ska tillämpas samt vid bedömning om framtida investeringar ska konsolideras. Bedömning ska omprövas vid indikationer på att förändring har skett i ovanstående tre faktorer.

Enligt nuvarande IAS 27 definieras bestämmande inflytande som en rätt att utforma ett företags finansiella och operativa strategier i syfte att erhålla ekonomiska fördelar.

När ett företag ska bedöma om det har bestämmande inflytande över en investering ska investeraren överväga syftet med och utformningen av investeringsobjektet. Detta görs för att kunna identifiera investeringsobjektets verksamheter som väsentligt påverkar avkastningen, hur beslut tas gällande dessa och vem som i dagsläget har möjlighet att styra dessa verksamheter och erhålla avkastning.

Begreppet avkastning utgörs inte endast av resultat och utdelning utan kan även omfatta avgifter, ersättningar, skattefördelar, stordriftsfördelar, kostnadsbesparingar och andra typer av synergier.

”De facto control” och potentiella röster

Vid bedömning om bestämmande inflytande föreligger ska de facto control (faktisk kontroll) beaktas. I IFRS 10 finns vägledning vid bedömning om de facto control föreligger, vilket saknas i nuvarande regelverk. Med de facto control menas att ett företag i praktiken har bestämmande inflytande trots att det inte innehar majoriteten av rösterna. Bedömning av de facto control kan uppkomma exempelvis vid väsentliga innehav i intresseföretag. För att göra bedömning om de facto control föreligger måste omständigheter och faktorer såsom exempelvis ägarandel och ägarandelen i relation till spridningen av ägandet beaktas. Exempelvis om ägarandelen är väsentlig jämfört med andra ägare och övriga ägandet är spritt kan de facto control föreligga. Vidare måste analys av de facto control göras utifrån hur övriga ägare agerar. Är de passiva eller inte, det vill säga kan man anse att de facto control föreligger? Vid förändringar av faktorer och omständigheter måste nya bedömningar göras. Detta innebär exempelvis att företag måste har rutiner för att fånga upp ägarförändringar etcetera. Om det utifrån gjorda bedömningar inte är klart om de facto control föreligger bedöms investeraren inte ha bestämmande inflytande över investeringen.

Potentiella röster i form av konvertibla skuldebrev eller optioner ska beaktas om dessa är substantive, det vill säga investeraren har en praktisk möjlighet att påverka beslut genom att utnyttja rösterna. Enligt nu gällande standard ska potentiella röster beaktas om de kan utnyttjas omedelbart. Detta kan innebära att potentiella röstberättigade aktier enligt nuvarande regler inte bedöms vara substantive och vice versa. För att avgöra om potentiella röster är substantive kommer fler bedömningar att krävas jämfört med i dag.

”Structured entities”

Med structured entities avses innehav i företag där bedömningen av bestämmande inflytande inte i huvudsak grundar sig på röster eller motsvarande rättigheter utan på andra faktorer.

”Structured entities” ersätter så kallade special purpose entities, det vill säga företag för särskilt ändamål (SPE). Bedömningen av om bestämmande inflytande föreligger eller inte kan ändras för dessa typer av företag jämfört med SIC 12. IASB bedömer dock att inga stora skillnader bör uppkomma mellan structured entites enligt IFRS 10 och SPEn enligt SIC 12. Det bedöms vara företag inom finans- och fastighetsbranschen som kan bli påverkade av de nya reglerna.

Datum för ikraftträdande och övergångsregler

IFRS 10 ska dessa tillämpas från och med 1 januari 2013. EFRAG och ARC har dock rekommenderat att tillämpning ska vara obligatorisk från och med 1 januari 2014. EU väntas godkänna reglerna kring konsolidering i fjärde kvartalet 2012. Tidigare tillämpning är tillåten om även IFRS 11, IFRS 12, ändrade IAS 27 och ändrade IAS 28 tillämpas. Detta förutsätter dock ett EU-godkännande. IFRS 10 ska tillämpas retroaktivt när det uppkommer en skillnad i bestämmande inflytande mellan IAS 27/SIC 12 och IFRS 10. Det finns särskilda övergångsregler, se avsnitt ”Förtydliganden avseende övergångsbestämmelser” nedan.

Ändrad IAS 27 Separata finansiella rapporter

I och med att IFRS 10 Consolidated Financial Statements ersätter IAS 27 Koncernredovisning och separata finansiella rapporter avseende reglerna för koncernredovisning kommer den ändrade IAS 27 endast att innehålla regler för redovisning och upplysningar om dotterföretag, intresseföretag och joint venture i separata finansiella rapporter. I huvudsak kommer de tidigare reglerna i IAS 27 avseende redovisning i separata finansiella rapporter att överensstämma med den ändrade IAS 27 med några få förtydliganden. Reglerna för redovisning av joint venture och intresseföretag i separata finansiella rapporter har flyttats från IAS 28 Innehav i intresseföretag och IAS 31 Andelar i joint ventures till IAS 27 (2011). Ändringarna av IAS 27 förväntas godkännas av EU under fjärde kvartalet 2012.

I likhet med IFRS 10 ska IAS 27 (2011) tillämpas för räkenskapsår som påbörjas från och med 1 januari 2013 eller senare. EFRAG och ARC har dock rekommenderat EU att tillämpning ska vara obligatorisk från och med räkenskapsår som börjar 1 januari 2014 eller senare. Tidigare tillämpning är tillåten om även IFRS 10, IFRS 11, IFRS 12 och ändrade IAS 28 Innehav i intresseföretag och joint ventures tillämpas.

Observera att EU ännu inte har godkänt ändringarna, vilket krävs för att kunna tillämpa dem.

IFRS 11 Joint Arrangements

Den nya standarden om joint arrangements kommer i huvudsak att medföra två förändringar jämfört med IAS 31 Andelar i joint ventures. En förändring är att en investering ska bedömas utgöra en joint operation eller joint venture. Beroende på vilken typ av investering som föreligger finns det olika redovisningsregler. Den andra förändringen är att joint venture ska redovisas enligt kapitalandelsmetoden och klyvningsmetoden kommer inte att vara tillåten.

Begreppet joint arrangement i IFRS 11 ersätter begreppet ”joint venture” i IAS 31. Enligt IAS 31 består ”joint venture” av tre olika typer; gemensamt styrda tillgångar, gemensamt styrda verksamheter och gemensamt styrda företag. Enligt IFRS 11 kommer gemensamt styrda tillgångar och gemensamt styrda verksamheter att inkluderas i joint operation medan gemensamt styrda företag antingen kommer att vara en joint operation eller joint venture. Detta innebär att när det gäller gemensamt styrda tillgångar och gemensamt styrda verksamheter kommer det inte redovisningsmässigt att bli någon större skillnad mellan nuvarande IAS 31 och IFRS 11. När det i stället gäller gemensamt styrda företag kan det uppkomma skillnader mellan nuvarande regler och reglerna i IFRS 11. Enligt IFRS 11 kan tidigare gemensamt styrda företag redovisas som joint operation.

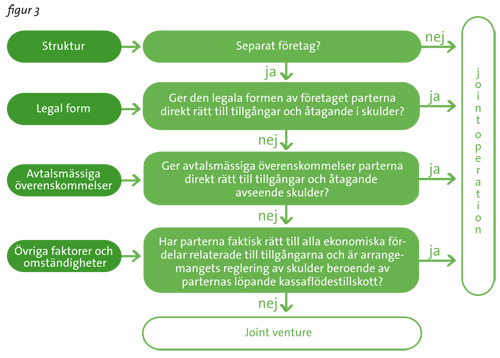

För att bedöma om ett joint arrangements är en joint operation eller joint venture finns det ett flödesschema som bilaga till IFRS 11 som kan användas (figur 3).

Vid övergång till IFRS 11 måste villkoren i IFRS 11 avseende tidigare investeringar beaktas för att bedöma om ett joint arrangement är en joint operation eller ett joint venture. Trots förändringen bedöms utifrån ett internationellt perspektiv i praktiken flertalet företag, där gemensamt bestämmande inflytande föreligger sedan tidigare, fortsätta att vara klassificerade som joint ventures enligt IFRS 11.

Klyvningsmetoden försvinner för joint venture

Enligt IAS 31 redovisas gemensamt styrda företag som joint venture enligt kapitalandelsmetoden eller klyvningsmetoden. Enligt den nya standarden är endast kapitalandelsmetoden tillåten vid konsolidering av joint venture, det vill säga klyvningsmetoden försvinner. Att klyvningsmetoden försvinner bedöms komma att få större påverkan på redovisningen jämfört med den ovan nämnda ändringen avseende bedömning av joint arrangement. I dagsläget uppskattas hälften av joint venture redovisas enligt kapitalandelsmetoden och hälften enligt klyvningsmetoden.

I och med att klyvningsmetoden försvinner för joint ventures kommer detta att påverka presentation av resultat och ställning om klyvningsmetoden har tillämpats tidigare. När det gäller resultatet kommer exempelvis koncernens intäkter och rörelsekostnader att minska. I det fall joint ventures är vinstgenerande och erlägger skatt kommer resultat före skatt att minska eftersom joint ventures skatt enligt kapitalandelsmetoden inte kommer att redovisas på raden för skatt i resultaträkningen. För balansräkningen kommer omsättningstillgångar och lång- och kortfristiga skulder att minska. Beroende på hur stor kapitalandelen kommer att vara kommer anläggningstillgångarna minska eller öka. Detta innebär att avtal, exempelvis låneavtal, bonusavtal, som har kopplingar till hur resultat och ställning presenteras måste ses över och eventuellt ändras. Vilka effekter som uppstår då förändring sker från klyvningsmetoden till kapitalandelsmetoden bör även kommuniceras till bolagets intressenter.

Datum för ikraftträdande och övergångsregler

Enligt IFRS 11 ska standarden tillämpas från och med 1 januari 2013. EFRAG och ARC har dock rekommenderat EU att tillämpning ska vara obligatorisk från och med räkenskapsår som börjar 1 januari 2014 eller senare. Tidigare tillämpning är tillåten om även IFRS 10, IFRS 12, ändrade IAS 27 och ändrade IAS 28 tillämpas. Observera att EU ännu inte har godkänt standarden vilket krävs för att kunna tillämpa den.

I det fall ett joint venture tidigare har redovisats enligt klyvningsmetoden ska ändringen till kapitalandelsmetoden redovisas enligt särskilda övergångsregler där klyvda balansposter slås ihop och redovisas på en rad. Upplysningar ska lämnas om vilka tillgångar och skulder som nu redovisas på en rad. Innehavet ska testas för nedskrivning och eventuell nedskrivning ska redovisas mot balanserade vinstmedel.

Se även avsnittet ”Förtydliganden avseende övergångsbestämmelser” nedan.

IFRS 11 förväntas godkännas av EU under fjärde kvartalet 2012.

Ändrad IAS 28 Innehav i intresseföretag och joint ventures

IAS 28 har ändrats i samband med projektet för joint arrangements. Reglerna i IAS 28 (2011) överensstämmer i huvudsak med de tidigare reglerna i IAS 28 (2008). I likhet med IAS 28 (2008) ska potentiella röster, som kan utnyttjas omedelbart, beaktas vid bedömning om betydande inflytande föreligger eller inte. Motsvarande regel i IAS 27 (2008) har ändrats i IFRS 10 vid bedömning om bestämmande inflytande föreligger, se avsnitt ”De facto control” och potentiella röster ovan. Detta innebär att effekten av potentiella röster kan behandlas olika vid bedömning om betydande inflytande föreligger jämfört med bestämmande inflytande. Det bör observeras att vid bedömning av gemensamt bestämmande inflytande ska reglerna i IFRS 10 tillämpas.

Enligt IAS 28 (2008) och IAS 31 Andelar i joint ventures ska kvarvarande innehav omvärderas i det fall betydande inflytande eller gemensamt bestämmande inflytande upphör även i de fall ett intresseföretagsinnehav övergår till joint venture eller vice versa. I den ändrade IAS 28 (2011) ska vid sådana förändringar ingen omvärdering göras.

I det fall innehav i intresseföretag eller joint venture minskar men fortsätter att redovisas enligt kapitalandelsmetoden ska poster som tidigare redovisats i totalresultatet återföras proportionerligt utifrån avyttrad andel.

I den ändrade IAS 28 har förtydligande gjorts ifall endast delar av en investering i ett intresseföretag eller ett joint venture möter kriterierna i IFRS 5 avseende anläggningstillgångar som innehas för försäljning. Det anges att den del av investeringen som inte möter kriterierna för att redovisas som anläggningstillgångar som innehas för försäljning ska redovisas enligt kapitalandelsmetoden. När avyttring har skett av den ena delen får en bedömning göras om kvarvarande del ska redovisas enligt IAS 39/IFRS 9 eller enligt kapitalandelsmetoden om det kvarvarande innehavet rör sig om ett intresseföretag eller joint venture.

Den ändrade IAS 28 (2011) föreslås tillämpas för räkenskapsår som påbörjas från och med 1 januari 2013 eller senare. EFRAG och ARC har dock rekommenderat EU att tillämpning ska vara obligatorisk från och med räkenskapsår som börjar 1 januari 2014 eller senare. Tidigare tillämpning är tillåten om även IFRS 10, IFRS 11, IFRS 12 och ändrade IAS 27 tillämpas. Observera att EU ännu inte har godkänt ändringarna, vilket krävs för att kunna tillämpa dem.

Ändringen av IAS 28 förväntas godkännas av EU under fjärde kvartalet 2012.

IFRS 12 Disclosure of Interests in Other Entities

IFRS 12 innehåller upplysningskrav för innehav i dotterföretag, joint arrangements, intresseföretag samt structured entitities som inte konsolideras. Under den finansiella krisen upptäcktes att det inte framkom information om så kallad structured entities och vilken risk dessa innehav kunde innebära. Detta ledde till att IASB såg över upplysningskraven. Syftet med upplysningarna är att ge läsaren:

En beskrivning över vad för typ av företag som investeringen avser och vilka risker som är kopplade till denna typ av investering.

Vilken effekt investeringen har på koncernens resultat, ställning och kassaflöde.

Upplysningarna kan i vissa fall aggregeras och då ska en beskrivning av hur aggregering har gjorts lämnas. Ett minimum är att aggregering görs för nivåerna dotterföretag, joint ventures, joint operations, intresseföretag samt structured entities som inte konsolideras. Ytterligare aggregering kan sedan göras för typ av verksamhet, bransch och geografiskt område.

Ett företag ska upplysa om väsentliga bedömningar och antaganden det har gjort när det har beslutat att det har bestämmande, gemensamt bestämmande eller betydande inflytande över ett annat företag samt typen av joint arrangement.

En del av upplysningskraven har förts över från IAS 27, IAS 28 och IAS 31, medan andra är nya.

Upplysningar för dotterföretag

IFRS 10 innehåller bland annat utökade upplysningskrav vad gäller den påverkan innehav utan bestämmande inflytande (IUBI) har på koncernens verksamheter och kassaflöden. För varje företag där ett väsentligt innehav utan bestämmande inflytande finns ska ett antal upplysningar lämnas. Exempelvis ska följande upplysningar lämnas: utbetald utdelning, vinst eller förlust under perioden hänförlig till IUBI, antalet röster (om skillnad mot ägarandel föreligger) som IUBI innehar och finansiell information i sammandrag (före koncernelimineringar).

Förändringar avseende upplysningar om joint arrangements och intresseföretag

För väsentliga joint venture och intresseföretag ska upplysning lämnas om olika delar av resultatet; såsom intäkter, avskrivningar, ränteintäkter/kostnader, skatter, vinst/förlust för kvarvarande verksamhet/avvecklad verksamhet, övrigt totalresultatposter samt totalresultat. För väsentliga innehav ska upplysningar lämnas separat, vilket är en skillnad jämfört med nuvarande IAS 28 och IAS 31 där upplysningar kan lämnas aggregerat. För innehav som inte är väsentliga ska följande information lämnas aggregerat; vinst/förlust från kvarvarande verksamheter/avvecklade verksamheter, övrigt totalresultat samt totalresultat. För joint venture ska upplysningar om framtida åtagande avseende betalningar eller andra minskningar av tillgångar lämnas. Detta kan exempelvis vara ett framtida åtagande att förvärva ytterligare andelar.

”Structured entities”

Ett företag ska lämna upplysning som hjälper användare av finansiella rapporter att förstå typ och omfattning av innehav i structured entities som inte konsolideras samt att utvärdera typ av risker och förändringar förknippade med dessa.

Vad gäller innehav i structured entities som konsolideras ska upplysningar bland annat lämnas om det finns villkor som innebär att företaget ska lämna finansiellt stöd eller om det finns händelser eller omständigheter som kan innebära att företaget kan bli exponerat för förlust. Likaså ska upplysning lämnas om företaget lämnar finansiellt stöd eller annat typ av stöd utan att ha ett åtagande enligt avtal att göra detta. Dessa upplysningskrav är nya.

Datum för ikraftträdande och övergångsregler

I likhet med övriga nya standarder anges även att IFRS 12 föreslås börja tillämpas 1 januari 2013. EFRAG och ARC har dock rekommenderat EU att tillämpning ska vara obligatorisk från och med räkenskapsår som börjar 1 januari 2014 eller senare. Tidigare tillämpning är tillåten. IFRS 12 uppmuntras att tillämpas i förtid oavsett om övriga nya konsolideringsstandarder tillämpas i förtid eller inte. I det fall förtida tillämpning sker behöver inte samtliga upplysningskrav tillämpas. IFRS 12 ska tillämpas retroaktivt, men det finns vissa lättnader, se avsnitt ”Förtydliganden avseende övergångsbestämmelser” nedan.

Förtydligande avseende övergångsbestämmelser

Under sommaren 2012 publicerade IASB ändringar i IFRS 10, IFRS 11 och IFRS 12 avseende förtydligande av övergångsbestämmelserna. Ändringarna förväntas godkännas av EU under första kvartalet 2013.

Ändringar i IFRS 10 Koncernredovisning

IASB klargör att tidpunkt vid första tillämpning ska vara början av den period då IFRS 10 tillämpas första gången. Detta innebär att bedömning av huruvida bestämmande inflytande föreligger eller inte ska göras per 1 januari 2013 (givet att den börjar tillämpas från 20131).

Jämförelsesiffrorna för det närmast föregående räkenskapsåret behöver ändras om bedömningen av bestämmande inflytande blir förändrad per 1 januari 2013. Presenterar företag mer än ett jämförelseår så är det bara det närmast föregående räkenskapsåret som behöver räknas om.

I det fall bedömningen innebär att en investering ska konsolideras enligt IFRS 10 ska reglerna i IFRS 3 Rörelseförvärv tillämpas. Om det i stället blir det omvända förhållandet, det vill säga en tidigare konsoliderad investering där det inte längre bedöms finnas bestämmande inflytande enligt IFRS 10, ska investeringen bokas bort vid den tidpunkt bestämmande inflytande upphörde.

Enligt IASB ska IFRS 10–12 tillämpas från och med 2013. EFRAG och ARC har dock rekommenderat EU att standarderna ska tillämpas från och med 1 januari 2014. Tidigare tillämpning är dock tillåten när EU har godkänt standarderna.

Ändringar i IFRS 11 Joint Arrangements och IFRS 12 Disclosure of Interests in Other Entities

I IFRS 11 och IFRS 12 görs ett förtydligande att det bara är för det närmast föregående räkenskapsåret som det behöver lämnas uppgifter om även om fler jämförelseperioder än ett presenteras.

Upplysningar avseende ”structured entities” som inte konsolideras behöver endast lämnas för räkenskapsår från och med 1 januari 2013, det vill säga inga upplysningar för jämförelseåret 2012 behöver lämnas.

Investment Entities

I oktober 2012 gav IASB ut regler kring Investment Entities. Reglerna kommer att ingå som en del i IFRS 10. Vissa ändringar har också gjorts i IFRS 12 och IAS 27 i samband med publiceringen av Investment Entities.

Ett investment entity är enligt IASB ett företag vars verksamhet är att på uppdrag av investerare göra investeringar för att erhålla avkastning i form av värdestegring och/eller utdelning. Företaget måste även utvärdera i huvudsak alla investeringarna utifrån verkligt värde. I de fall kriterierna för ett investment entity är uppfyllda ska innehav i dotterbolag värderas till verkligt värde med värdeförändringen i resultaträkningen i stället för att konsolideras.

För företag som inte uppfyller kriterierna för investment entities finns undantaget för så kallat venture capital-bolag att redovisa innehav i intresseföretag och joint venture till verkligt värde kvar.

Reglerna kring Investment Entities ska tillämpas retroaktivt från och med 1 januari 2014 med vissa övergångsbestämmelser. Tillämpningstidpunkten är ett år senare än vad IASB föreslår för övriga nya regler kring konsolidering men tidigare tillämpning är tillåten. Observera att EU ännu inte har godkänt de nya reglerna kring konsolidering utan EFRAG och ARC har rekommenderat EU att tillämpning ska vara obligatorisk från och med räkenskapsår som börjar 1 januari 2014 eller senare. EU förväntas godkänna reglerna kring Investment Entities under tredje kvartalet 2013. När det gäller IFRS 10, IFRS 11, IFRS 12, IAS 27 och IAS 28 förväntas godkännande av EU ske under fjärde kvartalet 2012, se ovan.

Ändring av IAS 32 Finansiella instrument: Klassificering – Offsetting Financial Assets and Financial Liabilities samt Ändring av IFRS 7 Finansiella instrument: Upplysningar – Disclosures Offsetting Financial Assets and Financial Liabilities

Ändringen av IAS 32 föreslås av IASB att tillämpas för räkenskapsår som inleds 1 januari 2014 eller senare. Ändringen av IFRS 7 föreslås av IASB att tillämpas för räkenskapsår som inleds 1 januari 2013 eller senare. Dessa ändringar är ännu inte godkända av EU, men förväntas godkännas under det fjärde kvartalet 2012.

Enligt IAS 32 punkt 42 får finansiella tillgångar och finansiella skulder endast kvittas i balansräkningen om det finns en legal rätt att kvitta beloppen och avsikten är att reglera posterna med ett nettobelopp eller att avsikten är att samtidigt sälja tillgången och reglera skulden.

Genom ändringen förtydligas vad som avses med ovanstående skäl för kvittning. Den legala rätten att kvitta får inte vara beroende av att en viss framtida händelse inträffar. Kvittningsrätten ska kunna utnyttjas såväl vid normala affärsförhållanden som vid eventuell konkurs eller insolvens. Det tydliggörs även att om posterna samtidigt regleras brutto så kan regleringen endast jämställas med en nettoreglering om bruttoregleringen sker på ett sådant sätt att exponeringen för kredit- och likviditetsrisk elimineras helt eller att det endast finns en obetydlig exponering för sådana risker samt att fordringar och skulder hanteras i en och samma regleringsprocess.

Enligt ändringen i IFRS 7 ska upplysningar lämnas om de finansiella tillgångar och skulder som kvittats i balansräkningen. Vidare ska upplysning lämnas om finansiella tillgångar och skulder som omfattas av olika typer av ramavtal som möjliggör kvittning.

IFRIC 20 Stripping Costs in the Production Phase of a Surface Mine

I oktober 2011 gav IASB ut ett tolkningsuttalande avseende hur gruvföretag ska redovisa utgifter som uppkommer vid jordavrymning för att komma åt fyndigheter i dagbrott. För att dessa utgifter ska få aktiveras krävs att vissa kriterier måste vara uppfyllda. När det rör sig om utgifter som hänför sig till framtida åtkomst av mineraler ska utgifterna redovisas som en anläggningstillgång om följande kriterier är uppfyllda:

Det är sannolikt att framtida ekonomiska fördelar kommer företaget tillgodo.

Företaget kan identifiera malmkroppen där det i framtiden kan utvinnas malm.

Utgifterna kan beräknas tillförlitligt.

I de fall de aktiverade utgifterna hänför sig till den löpande produktionen av mineraler ska utgifterna inkluderas i varulagrets anskaffningsvärde under produktionsperioden.

Tolkningsuttalandet ska tillämpas för räkenskapsår som påbörjas från och med 1 januari 2013 eller senare. Tidigare tillämpning tillåten. Särskilda övergångsregler finns. EU-godkännande förväntas under fjärde kvartalet 2012.

Annual improvements to IFRSs (maj 2012)

I maj 2012 gav IASB ut ändringar i fem olika IFRS som en följd av deras årliga förbättringsprojekt, dessa beskrivs nedan. (Bortser från ändringen i IFRS 1 i denna artikel.) Tillämpningstidpunkten för ändringarna är att de ska tillämpas på räkenskapsår som börjar 1 januari 2013 eller senare. Ändringarna förväntas godkännas av EU under första kvartalet 2013.

IAS 1 Utformning av finansiella rapporter

Jämförande information

En ändring har gjorts i IAS 1 som förtydligar att i ett set av fullständiga finansiella rapporter2 behöver endast ett jämförelseår presenteras. I det fall ett företag väljer att presentera mer än ett jämförelseår i en finansiell rapport krävs det inte att samtliga finansiella rapporter innehåller mer än ett jämförelseår. Det ska dock finnas noter till de rapporter där mer än ett jämförelseår lämnas och informationen ska vara i överensstämmelse med IFRS.

Rapport över finansiell ställning, rapport över totalresultat, rapport över förändring i egetkapital, rapport över kassaflöden och noter.

När krävs en tredje balansräkning?

Ett förtydligande har gjorts i IAS 1 avseende när ett företag ska presentera en tredje balansräkning. En tredje balansräkning krävs endast om den retroaktiva tillämpningen vid tillämpning av ny redovisningsprincip, omräkning eller omklassificering, har en väsentlig effekt på balansräkningen vid början av jämförelseåret. Det är inte längre ett krav att presentera noter för den tredje balansräkningen i dessa fall, dock måste upplysningar vid retroaktiv tillämpning enligt IAS 8 lämnas i likhet med tidigare. I det fall ett företag presenterar mer än ett jämförelseår ska den tredje balansräkningen upprättas per det närmast föregående räkenskapsåret och inte för eventuella andra jämförelseperioder som lämnas.

Ovanstående regler omfattar även upprättande av delårsrapporter.

IAS 16 Materiella anläggningstillgångar

En ändring har gjorts avseende redovisning av reservdelar (spare parts, stand-by equipment and service equipment). När dessa bedöms nyttjas under längre period än ett år ska de rubriceras som materiella anläggningstillgångar. I andra fall ska reservdelarna rubriceras som varulager.

IAS 32 Finansiella instrument: Presentation

Det har förelegat inkonsistens mellan IAS 32 och IAS 12 Inkomstskatter avseende hur eventuella skatter hänförliga till vissa transaktioner ska redovisas. Ett förtydligande har gjorts avseende att inkomstskatter hänförliga till utdelningar på egetkapitalinstrument och transaktionskostnader hänförliga till egetkapitaltransaktioner ska redovisas i enlighet med IAS 12 Inkomstskatter.

IAS 34 Delårsrapportering

En ändring har gjorts avseende upplysningar om segment i en delårsrapport. Upplysningar om respektive segments tillgångar och skulder behöver endast lämnas om tillgångarna och skulderna följs upp av den högsta verkställande beslutsfattaren samt om det har varit en väsentlig förändring av tillgångar och skulder jämfört med senaste årsredovisningen.

IFRS 9 Financial Instruments

Syftet med projektet att ersätta nuvarande IAS 39 med IFRS 9 är att öka nyttan för användaren av de finansiella rapporterna genom att förenkla klassificering- och värderingskraven för redovisning av finansiella instrument.

IASBs projektplan för att ersätta IAS 39 är uppdelad i tre huvudfaser. EU har uttalat sig och sagt att de inte kommer att besluta om ett eventuell godkännande av IFRS 9 innan hela regelverket finns publicerat. I dagsläget är endast fas 1 avseende klassificering och värdering av finansiella tillgångar och skulder i sin helhet publicerat.

Fas 1: Klassificering och värdering: IFRS 9 Finansiella instrument publicerades i november 2009 och behandlar reglerna för klassificering och värdering av finansiella tillgångar. Komplettering av IFRS 9 avseende reglerna för finansiella skulder skedde i oktober 2010. De flesta reglerna för finansiella skulder är överförda oförändrade ifrån IAS 39. Men några förändringar gjordes avseende ”fair value option” för finansiella skulder som är kopplade till utgivarens egen kreditrisk.

Fas 2: Nedskrivning: IASB kommer att publicera ett utkast avseende reglerna kring nedskrivning av finansiella tillgångar under fjärde kvartalet 2012.

Fas 3: Säkringsredovisning: Denna fas omfattar dels ”Generell hedge accounting” samt ”Macro hedge accounting”. Syftet av denna fas är att öka användbarheten av de finansiella rapporterna genom att ompröva de nuvarande kraven på säkringsredovisning. IASB omprövar såväl säkringsredovisning för finansiella som icke-finansiella säkrade poster. Utkastet som publicerades i december 2010 behandlar generell säkringsredovisning. I september 2012 publicerade IASB ett så kallat review draft på de kommande reglerna kring generell säkringsredovisning. En färdig standard avseende generell säkringsredovisning planeras till fjärde kvartalet 2012. IASB fortsätter sitt arbete med att omarbeta reglerna kring macro- och portföljsäkring. Diskussionspromemoria för denna del planeras till första halvåret 2013.

I december 2011 publicerade IASB uppgifter om tillämpningstidpunkt i vilket det framgår att IFRS 9 förslås bli obligatorisk 1 januari 2015 i stället för det tidigare föreslagna datumet 1 januari 2013. I samband med detta ändrades även övergångsbestämmelserna till att jämförelseuppgifter inte behöver lämnas vid övergång, däremot ska upplysningar avseende hur övergången till IFRS 9 med avseende på klassificering och värdering lämnas.