I Balans nr 8–9/2011 redogjorde Katarina Lindgren och Johan Ericsson för den nya konsolideringsstandarden IFRS 10. I denna artikel skriver de om den ändring av standarden som berör investment entities och reflekterar över dess framtida tillämpning.

När IASB publicerade IFRS 10 Koncernredovisning i maj 2011 var det enbart en del av projektet som publicerades. I arbetet med den nya konsolideringsstandarden hade IASB uppmärksammats på att det för vissa typer av företag, så kallade investment entities, vore mer meningsfullt att redovisa innehav i såväl dotterföretag som andra företag till verkligt värde. US GAAP hade redan detta undantag till konsolidering och IASBs dåvarande strävan att få harmoniserade regler medförde att man publicerade ett utkast (ED – Investment Entities) i augusti 2011 och i oktober 2012 publicerades den slutliga ändringen.

Vad är ett investment entity?

Enligt definitionen i IFRS 10 är ett investment entity ett företag som

erhåller medel från en eller flera investerare i syfte att ge dessa investerare kapitalförvaltningstjänster (investment management service)

som har ett uttalat affärssyfte att investera medel enbart för att erhålla avkastning i form av värdestegring och/eller utdelnings- eller ränteintäkter

som mäter och utvärderar resultatet av väsentligen alla sina investeringar baserat på verkligt värde

I tillägg till ovan kriterier nämner standarden även ett antal typiska karaktäristika som man förväntar sig se hos ett investment entity. Genom att även ta in dessa indikatorer i bedömningen anser IASB att man ger upprättare av finansiella rapporter en bra avvägning mellan en tydlig och strikt definition och faktorer som möjliggör egna bedömningar.

De typiska egenskaperna som anges i standarden är att ett investment entity har 1) mer än en investering, 2) mer än en investerare, 3) från företaget oberoende investerare och 4) ägarandelar i form av aktier eller andra liknande eget kapitalinstrument. Om företaget inte uppfyller någon eller några av dessa kriterier så behöver inte det leda till att företaget inte kan kvalificera sig som ett investment entity. I sådant fall ska dock upplysning lämnas som motiverar klassificeringen.

Hur redovisas innehav i dotterföretag?

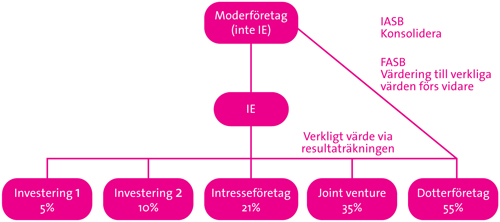

Ett investment entity ska inte konsolidera sina dotterföretag utan de ska redovisa dessa innehav till verkligt värde och värdeförändringar redovisas i resultaträkningen (verkligt värde via resultaträkningen enligt IAS 39/IFRS 9). Notera att det inte föreligger en valmöjlighet till konsolidering eller inte utan det är ett utryckligt krav att investeringar ska redovisas till verkligt värde. Ett undantag till denna regel är att dotterföretag som levererar förvaltningsrelaterade tjänster till moderföretaget även fortsatt ska konsolideras.

Hur redovisar moderföretag till ett investment entity?

En omdebatterad fråga har varit hur redovisningen blir i ett moderföretag till ett investment entity. IASB fick många kommentarer avseende denna punkt men valde ändå att behålla den i utkastet föreslagna redovisningen. Enligt standarden ska moderföretag till investment entities som inte själva är investment entities konsolidera samtliga dotterföretag som de kontrollerar, inklusive de som de indirekt kontrollerar genom ett investment entity. Verkligt värde-redovisningen får inte i dessa fall ”rullas” vidare upp i koncernen. I det utkast som presenterades av FASB tillåter man däremot en upprullning av verkliga värden. Vi kan därför förvänta oss att det här blir en skillnad i redovisningen mellan IFRS och US GAAP.

Hur redovisas innehav i intresseföretag och joint venture?

I dag kan företag som är riskkapitalorganisationer, värdepappersfonder, andelstruster och liknande, inklusive försäkringsfonder välja att redovisa innehav i intresseföretag eller joint ventures till verkligt värde. Utkastet till ändringen av IFRS 10 föreslog att denna valmöjlighet i IAS 28 och IAS 31 skulle tas bort och ersättas med ett krav för investment entities att redovisa innehaven till verkligt värde via resultaträkningen. IASB backade sedan på detta krav och IFRS 10 ändrar således inte nuvarande regler i IAS 28 och IAS 31 varför valmöjligheten till verkligt värde-redovisning kommer finnas kvar för de företag som nämns ovan. En viktig aspekt är dock kravet på att ett investment entitiy ska utvärdera alla sina innehav baserat på verkligt värde. Således kan inte ett investment entity välja att redovisa innehav i intresseföretag och joint venture med användning av kapitalandelsmetoden samtidigt som de redovisar innehav i dotterföretag till verkligt värde.

Kan ett investment entity leverera andra tjänster?

Ett företag diskvalificerar sig inte att vara ett investment entity om det utför investeringsrelaterade tjänster direkt eller via dotterbolag till tredje part eller till investerare. Ett investment entity kan också leverera management services, strategisk rådgivning samt ge finansiellt stöd till ett dotterföretag såvida inte dessa tjänster utgör en väsentlig separat affärsverksamhet eller står för en väsentlig del av företagets intäkter.

Måste en exitstrategi finnas?

I vägledningen till ändringen av IFRS 10 anges att en faktor som skiljer ett investment entity mot andra företag är att det inte planerar att hålla sina investeringar på obestämd tid utan att dessa hålls för en begränsad period. Detta innebär att företaget ska ha en dokumenterad exitstrategi som beskriver hur företaget planerar att realisera värdestegringen i huvudsakligen alla innehav.

Ikraftträdande och övergång

Ändringen gäller för räkenskapsår som påbörjas 1 januari 2014 eller senare. Tidigare tillämpning är tillåten. Ändringen är dock inte antagen av EU ännu. Retroaktiv tillämpning gäller såvida inte detta är praktiskt omöjligt. Investeringar som har avyttrats före datum för övergång behöver inte räknas om och jämförelsesiffror behöver bara lämnas för närmast föregående år.

Notera att hela IFRS 10 har ett ikraftträdande datum 1 januari 2013 där dock EU har antagit standarden med ett ikraftträdande datum 1 januari 2014, med tidigare tillämpning tillåten.

Sammanfattningsvis

För att göra en korrekt bedömning i frågan om ett företag är ett investment entity eller inte så måste man alltid utgå från det primära affärssyftet med verksamheten, vilket också bör avspeglas i hur företaget presenterar sin verksamhet för potentiella investerare eller andra externa parter. Men vilka är då de företag som kommer att omfattas? De företag som vi anser kan komma att påverkas av den nya standarden är primärt private equity-fonder, övriga typer av fonder och investmentbolag. Viktigt för dessa företag är att gå igenom standarden och dess kriterier nu för att bedöma klassificering och eventuella effekter av de ändrade redovisningsprinciperna.

I de flesta fall kommer det att vara komplicerat att bedöma klassificeringen. Det är inte alltid som affärsmodellerna är så tydligt definierade åt det ena eller det andra hållet (det vill säga har en uttalad strategi att inneha investeringar enbart i syfte att generera avkastning eller å andra sidan om affärssyftet är att tillsammans med investeringsobjektet utveckla, driva och marknadsföra produkter och tjänster och på så sätt dra nytta av andra förmåner av investeringen). I många fall förekommer en kombination av många olika affärssyften, och det finns således en ”gråzon” mellan dessa två ytterligheter att utvärdera.

Ett flertal olika faktorer behöver analyseras och vi ser framför oss att de viktigaste frågorna i denna analys i många fall kommer att handla om följande:

Hur stor del av verksamheten får utgöra annan verksamhet?

Hur stor omfattning av förvaltningstjänster till investerare kan tillåtas?

Hur väl formulerade behöver exitstrategierna vara?

På hur lång sikt förväntas ett investment entity inneha sina investeringar?

Hur pass mycket inflytande i investeringsobjektens verksamhet kan ett investment entity ha?

Är det acceptabelt med representation i investeringsobjektets styrelse?

Hur stor vikt i analysen bör läggas på de fyra förväntade egenskaperna: flera investerare, oberoende investerare, flera investeringar samt ägarandelar i form av aktier?

Påverkas klassificeringen om det finns utställda köp/sälj optioner på investeringsobjektet?

Vi anser att det är ett begränsat antal företag som kommer att påverkas, men för de företag som uppfyller kriterierna kommer det att innebära en helt ny presentation av den finansiella ställningen. Vår bedömning är att för dessa företag kommer redovisningen att återspegla affärsmodellen på ett mer rättvisande sätt.

Då den publicerade ändringen av IFRS 10 inte översatts till svenska har vi i vissa fall använt den engelska terminologin för att på bästa sätt återspegla det som anges i standarden.

Katarina Lindgren är redovisningsspecialist på PwC.

Johan Ericsson är redovisningsspecialist på PwC.

IASB – International Accounting Standards Board

IFRS – International Financial Reporting Standards

US GAAP – US Generally Accepted Accounting Principles

IAS – International Accounting Standard

FASB – Financial Accounting Standards Board