Inom ramen för IASB:s återkommande översyn har turen nu kommit till IFRS 3, om koncernredovisning. Den del som kommer att diskuteras mest är uppdelningen av förvärvsövervärdet i goodwill och övriga immateriella tillgångar. Som professor Sven-Arne Nilsson och analytikern Björn Gauffin visat genom sina utmärkta undersökningar av börsbolagen (se ett flertal artiklar i Balans), hamnar ungefär en tredjedel av de immateriella tillgångarna som avskrivningsbara, ofta relaterat till ”kunder”, ”kundlistor”, etc. Två tredjedelar redovisas som goodwill och värderas löpande. Värdefall utlöser en nedskrivning.

Det är svårt att förstå hur denna uppdelning görs. Förklaringarna i årsredovisningarna är intetsägande. Möjligheterna att slippa avskrivningar framstår som betydande. Därför efterfrågar analytiker regelmässigt information om avskrivningarnas storlek, i syfte att lägga tillbaka dem i resultatet för ”att skapa jämförbarhet”. Det senaste året har jag varit med ett i flertal analytikerdiskussioner hos IASB och EFRAG. Slutsatsen har varit enhällig – uppdelningen är meningslös.

Bokför i stället hela förvärvsövervärdet som goodwill. Då vet vi i alla fall vad posten innefattar. Avskrivningar är dock analytikerna skeptiska till. Dessvärre är de också negativa till dagens nedskrivningstest, eftersom nedskrivningar anses komma långt efter det att problemen i dotterbolaget upptäckts. Jag delar den uppfattningen. Det mest häpnadsväckande jag sett är Swedbank 2008–2009, där goodwill på 11 miljarder kronor i den baltiska verksamheten hölls intakt, trots att de baltiska dotterbolagen höll på att knäcka hela banken. Det är obegripligt att inte detta utlöste en nedskrivning.

Däremot är jag anhängare av goodwillavskrivningar. De flesta förvärv görs nämligen i goda konjunkturer, när vinsterna och värderingarna är höga. Därför är en betydande del av goodwillposten betalning för framtida övervinster. De räcker normalt en konjunkturcykel och måste därför skrivas av på samma tid. Beräkningen av goodwill kan dock utgå ifrån en marknadsbedömning av dotterbolagets egna kapital, inte från bokfört värde. Det behöver inte vara särskilt komplicerat. Låt mig ta SSAB som exempel.

År 2007 köpte SSAB konkurrenten IPSCO för drygt 50 miljarder kronor. De hade ett bokfört eget kapital på 16 miljarder kronor. SSAB betalade alltså 3,1 gånger eget kapital. Det kan jämföras med SSAB:s långsiktiga värdering på 1,4 gånger eget kapital (genomsnitt över 10 år). Skälet till det höga priset på IPSCO var att lönsamheten och kursuppgångarna i stålindustrin 2005–2007 var extrema. Exempelvis låg SSAB:s avkastning på eget kapital kring 30 procent 2005–2007, att jämföra med tioårssnittet på 14 procent och aktiekursen hade femfaldigats på några år.

Om vi utgår ifrån att IPSCO:s långsiktiga värdering av eget kapital vid förvärvet varit 1,4 gånger kan det egna kapitalet på 16 miljarder räknas upp till 22,4 miljarder i förvärvsanalysen. Resterande, upp till köpeskillingen på 50 miljarder är betalning för övernormala vinster, alltså goodwill och skrivs av. Om vi antar en avskrivningstid på sju år, innebär det 3,9 miljarder kronor per år. Det motsvarar ungefär 70 procent av SSAB:s nettovinst toppåren 2007–2008. Under 2007–2013 skulle SSAB:s ackumulerade koncernvinst på 10 miljarder kronor ha förvandlats till en ackumulerad förlust på 9 miljarder. Avskrivningarna skulle ha blivit drygt 19 miljarder högre än de 4–5 miljarder som nu redovisades. Jag tycker det är ganska lätt att se vilket ackumulerat resultat som stämmer med SSAB:s kursfall sedan 2007, på 80 procent.

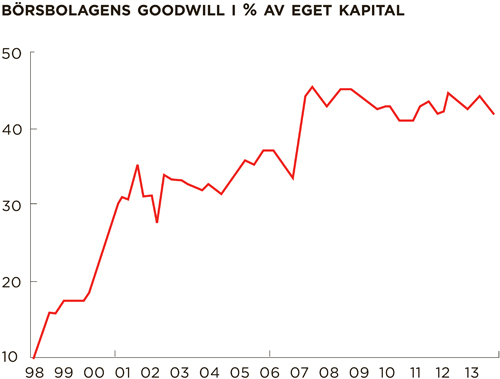

Goodwillposterna kommer att växa i balansräkningarna. Granskar vi börsbolagen kan vi konstatera att de förvärvsrelaterade immateriella tillgångarna ökat från 11 procent av eget kapital 1998 till 45 procent 2007. Därefter har de legat relativt konstanta, vilket knappast är ett tecken på nya strategier, utan ett tecken på att bankkrisen och Greklandskrisen ökat osäkerheten och minskat förvärvsaktiviteten. Med ökad stabilitet och fortsatt låga räntor kommer förvärvskarusellen tillbaka. Eftersom placerarna dessutom hyllar ökad skuldsättning i goda tider, kommer den förvärvade vinsten att ge stigande börskurser. När tiderna blir dåliga och balansräkningen tas till heders igen, blir placerarna rädda för att banken knackar på och kräver en nyemission. Då faller kursen. Som i SSAB, där värderingen av eget kapital i dag bara är drygt 0,5 gånger det bokförda värdet. Det kan jämföras med prislappen på IPSCO:s egna kapital 2007, som alltså var 3,1 gånger. Det är nog dags för analytiker att börja älska goodwillavskrivningar.

Peter Malmqvist är ordförande i värderingskommittén inom Sveriges Finansanalytikers Förening. Han skriver i vartannat nummer av Balans.

peter.malmqvist@eqr.se