Revisionskvalitet har blivit ett ämne som diskuteras av allt bredare grupper. Som bransch måste vi ha kvalitetsfrågor som högsta prioritet. Målet kan aldrig vara något annat än en nollvision för fel. Det skriver Johan Rippe, ordförande i FAR:s sektion Revision.

De senaste åren har det diskuterats mycket om revision, hur revisorns roll bör förstärkas och hur kvaliteten kan förbättras. Nyligen antog EU nya regler som syftar till att kvaliteten i den revision som genomförs i företag av allmänt intresse måste stärkas. Olika argument förs fram om vad som då åsyftas. Ofta handlar det om revisorns oberoende eller det upplevda hotet mot revisorns oberoende. Det finns därför anledning att reflektera över begreppet kvalitet och hur det uppfattas av olika intressenter.

Definitionen av revisionskvalitet varierar beroende på vem man frågar. Oftast fokuserar diskussionen på det rent tekniska och vilka metoder revisorn, revisionsföretaget eller tillsynsmyndigheter har för att granska om tillräcklig kvalitet finns på ett specifikt uppdrag. Vi har i Sverige sedan några år infört ISQC 1 som är det intenationella regelverk som styr hur revisionsbyråerna ska ha egna program för att säkerställa kvalitet. Således talar även vi i branschen om kvalitet som något som handlar om hur revisorn tekniskt sett har ufört en revision enligt god revisionssed och därmed avgett en riktig revisionsberättelse.

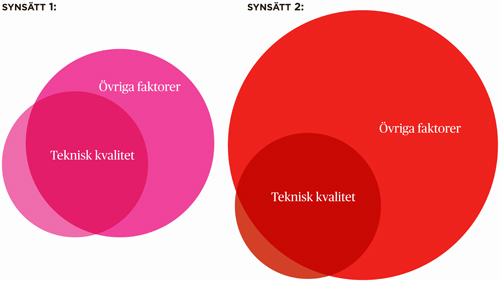

I stora drag finns det två synsätt på kvalitet. Det ena synsättet är strikt tekniskt och bygger på i vilken utsträckning revisorn följer god revisionssed och det regelverk som styr revisorers arbete vilket numera är International Standards on Auditing (ISA). Det andra synsättet betraktar uppfyllnad av ISA och god revisionssed som en hygienfaktor, i stället är det andra faktorer som avgör kvalitet. Vad är då det för faktorer? Mina egna erfarenheter baserade på diskussioner med företagsledningar, styrelser och ägare är att det är revisorns kompetens, förmåga att bidra med konstruktiv feedback på rutiner och processer, kunskap om bolaget, erfarenhet från branschen och kommunikativ förmåga som styr hur de flesta intressenter uppfattar revisorns kvalitet.

När revision utvärderas utgår företag från att vi följer ISA och dokumenterar vår revision på ett sätt som uppfyller alla krav. Det är det som utgör grunden för den trygghet som dessa intressenter efterfrågar när de själva utifrån sin roll ska godkänna ett bolags redovisning. Detta är något som de tar mer eller mindre för givet att alla etablerade revisisionsföretag klarar av. Vad som däremot styr deras uppfattning av den totala kvaliteten är de mer svårbedömda områdena såsom kunskap om bolaget, kunskap om branschen, kommunikativ förmåga, proaktivetet genom att framföra förslag till förbättringar före eller under revisionen, snarare än efteråt.

Det ligger då i sakens natur att de som sitter i företagsledning och som är ”närmare” den finansiella revisionen har större förmåga att bedöma just de områdena. Den som sitter i revisionsutskott har en annan roll än vad företagsledningen har och bedömer de kvalitativa områdena på ett annat sätt än företagsledningen beroende på hur involverat revisionsutskottet är i den finansiella rapporteringen. När man representerar ägare i form av valberedning så är man ganska långt från den dagliga verksamheten i bolaget och har egentligen endast kontakt med revisorn på årsstämman. Ägarrepresentanterna i valberedningen får då bilda sig en uppfattning om revisionen baserad på egen erfarenhet i kombination med återkoppling från styrelse och revisionsutskott.

Vad ska man då dra för slutsatser av detta? En reflektion är att samtliga intressenter förväntar sig att vi uppfyller en kvalitativ revision rent tekniskt. Det är då självklart att vi måste vårda denna förväntan som finns på oss. Att vi har ett antal underkända revisioner av RN eller FAR i den granskning som genomförs är givetvis något vi måste förhålla oss till. Som bransch måste vi ha kvalitetsfrågor som högsta prioritet. Målet kan aldrig vara något annat än en nollvision när det gäller att vi aldrig ska avge en felaktig revisionsberättelse.

Låt oss kika närmare på förväntningarna från företagsledningarna, styrelser och ägare och deras syn på kvalitet. Vi verkar på en konkurrensutsatt marknad och måste på varje uppdrag visa på vilket sätt vi genomför en kvalitativ revision, utifrån de faktorer som jag redogjorde för ovan, och att revisionen sker på kommersiella villkor som är effektiva för kunden utifrån det värde revisionen skapar. Jag skulle vilja dra en parallell till hur god intern kontroll i ett bolag kan definieras. Jag noterar att de flesta revisorer talar om god intern kontroll utifrån en definition som syftar på i vilken utsträckning ett bolags historiska finansiella rapportering är korrekt. Revisorer i allmänhet syftar här på i vilken utsträckning den finansiella rapporteringen kontrolleras på ett sådant sätt att risken för fel minimeras. Detta är oftast logiskt då revisorns syn på intern kontroll har en direkt påverkan på val av revisionsstrategi.

Om man däremot frågar företagsledningar, styrelser och medlemmar i revisionsutskott hur de definierar god intern kontroll är det inte primärt utifrån syftet att den finansiella rapporteringen är korrekt utan snarast utifrån huruvida organisationen har ”koll på läget”. Man utgår då från att siffror är korrekta och i stället vill man att ledningen och organisationen som jobbar med finansiell rapportering ska kunna förklara siffror och samband samt ge bra underlag för prognoser och framtida bedömningar. En företagsledare som jag talade med uttryckte det som att hans förväntningar på ekonomi – och controllerorganisationen var att 1) Ta fram rätt siffor, 2) kunna förklara utvecklingen och samband och 3) ge input till vd vad det betyder för bolaget och ge förslag på åtgärder som måste vidtas. Jag tycker detta är en intressant jämförelse med hur vi talar om kvalitet i revisionen. I detta exempel om intern kontroll utgick företagsledare från att punkt 1 är uppfylld och fokuserade i stället på punkt 2 och punkt 3. På samma sätt utgår våra intressenter från att vi genomför en revision som uppfyller ISA:s definition på god kvalitet och fokuserar i stället på vad vi gör utöver det när vi ska utvärderas.

I båda fallen tar intressenterna i form av ledningar och styrelser nästan för givet att revision och siffror är rätt utifrån ett tekniskt perspektiv. I stället vill man ha mer kvalitativ input till utvecklingen och därigenom bra underlag för att kunna fatta relevanta beslut. Bilden ovan är ett sätt att illustrera de två synsätten.

För oss revisorer är insikten om detta viktigt för vi måste hela tiden utvecklas för att vara relevanta. Att vara medveten om dessa perspektiv på kvalitet är en grundförutsättning för att vi ska kunna svara upp mot intessenters förväntningar på en god revision. I båda synsätten är den tekniska kvaliteten lika viktig men i synsätt 2 är det dessutom fler andra faktorer som avgör hur kvaliteten bedöms. Utmaningen för revisorer ligger i att vara innovativa och fylla rutans ”övriga faktorer” i figuren. Att vi gör saker rätt enligt ISA är en hygienfaktor och en riskfråga men att göra rätt saker som skapar värde kommer att bli branschens största utmaning om vi ska fortsätta att vara relevanta.

Jag tror för övrigt att vi alltid kommer att behöva diskutera vad god revisionskvalitet är. Jag hoppas att jag har stimulerat den diskussionen med denna artikel.

Johan Rippe är auktoriserad revisor på PwC och ordförande i FAR:s sektion Revision.