IFRS 9 heter en av IASB:s mer beryktade standarder. I vid bemärkelse behandlar den finansiella instrument, men den stora nyheten är bankernas teknik för att beräkna kreditförluster. IFRS 9 ersätter IAS 39, som redan den var redovisningsstudenternas värsta mardröm.

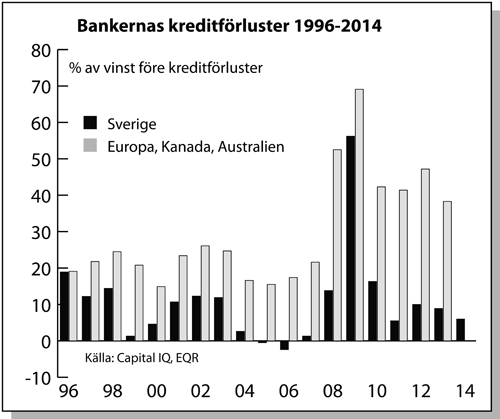

Förmodligen har jag nu inga läsare kvar. Finansiella instrument älskas av ingen och bankredovisning av ännu färre, men häng kvar för det finns en del intressant i detta. Det mest uppseendeväckande gäller de svenska bankernas kreditförluster. De senaste åren har de varit nästan noll, vilket inte varit fallet i resten av världen. Data från informationsföretaget Capital IQ för 31 stora banker i Europa, Canada och Australien, visar att kreditförlustnivån i dessa regioner legat på ungefär 40 procent av resultatet (före kreditförluster) de senaste fyra åren.

Vad är normalt? Granskar vi den långsiktiga trenden för de 31 storbankerna kan konstateras att ungefär 20 procent av vinsten var normalt 1996 till 2007. Sedan mitten av 1990-talet, efter vår egen bankkrasch har emellertid svenska banker legat klart lägre än bankerna i jämförelsegruppen.

Varför är svenska banker så duktiga? De har haft hjälp av en extremt god svensk ekonomi. De exportorienterade industriföretagen har varit synnerligen lönsamma sedan vi släppte kronan fri 1992. Det har skapat en stabil botten i den öppna svenska ekonomin. Därtill har räntorna rasat från rekordhöga nivåer, eftersom inflationstakten fallit. Allt detta har fått ordentlig fart på aktier och fastigheter, vilket kontinuerligt förbättrat bankernas panter. Därtill har bankerna själva tjänat goda pengar på stigande aktiekurser, bland annat genom ökade provisioner i kapitalförvaltningen. Till viss del har även fallande obligationsräntor bidragit positivt. Därtill har lånevolymerna ökat markant och expanderat bankernas räntenetton. Allt har alltså gått bankernas väg sedan mitten av 1990-talet.

Här kommer IFRS 9 in i bilden. Standarden togs fram i kölvattnet av Lehman Brothers, med det uttryckliga syftet att försöka vara framåtblickande. Ett problem med finanskraschen var att bankerna gjorde goda vinster på faktorer som inte var uthålliga. Därtill ansågs de ha lånat ut pengar till allt sämre kunder och slickat i sig en högre räntemarginal utan att ta höjd för framtida ökade kreditförluster.

Det politiska motmedlet var att kräva en mer framåtblickande redovisning av kreditförluster. I USA blev FASB:s svar att bankerna direkt måste lägga upp en reserv för kreditförluster för hela lånets löptid. Det innebär en stor reserv första dagen, som sedan förs tillbaka till resultatet i takt med att lånet återbetalas. Det ger högre förluster i början, men lägre mot slutet. IASB:s teknik är också framåtblickande, men bygger på en prognos under det första året. Därefter görs ytterligare kostnadsavsättningar om det finns indikationer på att kunden har hamnat i svårigheter. IASB har en mer händelsebaserad redovisning, men i båda fallen kommer kostnaderna att bli högre i början av lånets löptid än vad som hittills varit fallet.

Åter till de svenska bankerna. Borde redovisningen ta höjd för att dagens extremt låga förluster kommer att ta slut när väl räntorna böjar stiga? Borde de utländska bankernas förlustnivåer vara riktmärke? Det skulle välkomnas av vissa politiker, men själv är jag kraftfull motståndare. Redovisningen måste beskriva vad som hänt, samt inkludera en rimlig prognos för vad som kan komma att hända långfristiga tillgångar. Granskar vi de prognosinsamlingar som görs av börsbolagens vinstutveckling innebär det prognoser på 12–24 månader, alltså ungefär som i IFRS 9.

Är då bankernas vinster överskattade? Tveklöst, ja. Kreditförlusterna är orimligt låga. Det är dock upp till aktieplacerare och kreditvärderare att ta höjd för detta i sina värderingsmodeller. Den dag redovisningen ska bygga på makroekonomiska gissningar på flera års sikt kommer den att förlora sin betydelse. Då kommer även jag att blint stirra på kassaflödesanalysen. Och tro mig, i bankerna är det en utveckling som ingen önskar. Där är kassaflödesanalysen nästan omöjlig att tolka.

Peter Malmqvist är ordförande i Finansanalytikernas förening och skriver i vartannat nummer av Balans.

peter.malmqvist@eqr.se