Björn Gauffin och Sven-Arne Nilsson har under tio år undersökt börsbolagens redovisning av dotterbolagsförvärv. Det är en enastående undersökning, som bland annat visar att det nästan är omöjligt att jämföra resultatutvecklingen mellan förvärvsintensiva företag.

Det är främst andelen avskrivningsbara immateriella tillgångar i det köpta bolaget som skapar problem. Gauffin/Nilsson visar att andelen goodwill normalt ligger på 50–55 procent av förvärvsövervärdet och avskrivningsbara immateriella tillgångar på 20–25 procent. Spridningen är dock stor. En femtedel av bolagen redovisar enbart goodwill och slipper härmed avskrivningar helt.

Detta problem har diskuterats i den analytikergrupp som IASB organiserar (Capital Markets Advisory Committee). Samtliga närvarande 14 analytiker var överens om att uppdelningen mellan goodwill och avskrivningsbara immateriella tillgångar var meningslös. Det ansågs bättre att kallades allt immateriellt värde för goodwill, eftersom det då blev klart hur posten uppkommit. Vissa förordade även avskrivningar.

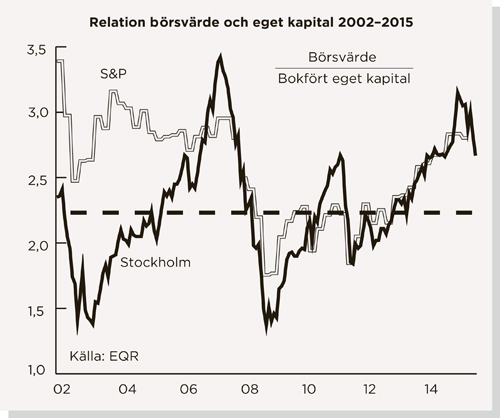

Problemet med uppdelningen är att den saknar trovärdighet. För att nå det måste värderingen bygga på marknadsdata som går att avläsa på en börs. Låt mig ta ett exempel. Anta att vi köper upp hela Stockholmsbörsen. Värderingen ligger i dag på 2,8 gånger eget kapital, som med en normal budpremie på 30 procent skulle ge ett pris på ungefär 3,6 gånger. I nuvarande förvärvsanalys skulle köpeskillingen (3,6) jämföras med eget kapital (1,0) och mellanskillnaden bli goodwill, avskrivningsbara immateriella tillgångar och materiella tillgångar.

Mitt förslag är att förvärvsanalysen baseras på börsplacerarnas värde av eget kapital. För Stockholmsbörsen pendlar det mellan 1,5 och drygt 3 gånger det bokförda värdet (se diagram). Genomsnittet för rullande sjuårsperioder ligger ganska stabilt kring 2,2 gånger. Vid förvärvsanalysen i mitt exempel borde därför köpeskillingen jämföras med ett eget kapital, multiplicerat med den långsiktiga relationen 2,2 gånger. Värden därutöver hänförs till avskrivningsbara immateriella tillgångar och skrivs av över en konjunkturcykel på 7–8 år.

Goodwill blir skillnaden mellan det uppräknade värdet på eget kapital och det bokförda, i mitt exempel skillnaden mellan 2,2 och 1,0. Goodwill skrivs inte av, eftersom värdet representerar en kontinuerlig skevhet i redovisningen, delvis beroende på att den är försiktigt upprättad. Endast om den långsiktiga värderingen faller genomförs en nedskrivning.

Eftersom olika branscher har olika långsiktig värdering är det lämpligt att göra beräkningen på branschnivå. Exempelvis har sjukvårdssektorn högst långsiktig relation på dubbla börssnittet, följt av konsumentvaruföretagen och byggföretagen som ligger något över snittet, medan verkstad ligger nära snittet, samt banker, liksom basindustri, som ligger något under.

En välkommen spinn-off skulle vara att få reda på hur förvärvspriset förhåller sig till en sektorbaserad långsiktig värdering av målbolagets egna kapital. Den informationen skulle kanske till och med få en dämpande effekt på de hiskeliga priser som betalas för dotterbolag i varje högkonjunktur.

Peter Malmqvist är ordförande i Finansanalytikernas förening och skriver i vartannat nummer av Balans.