Innehåll

Denna rekommendation behandlar redovisningen av hyres- och leasingavtal.

Rekommendationen gäller avtal enligt vilka rätten att använda en tillgång överförs från en part, leasegivaren, till en annan part, leasetagaren, även om leasegivaren har ett åtagande att utföra service och underhåll av leasingobjektet. Rekommendationen gäller däremot inte serviceavtal som inte överför rätten att använda en tillgång från en part till en annan.

Rekommendationen behandlar redovisningen hos leasetagaren men inte hos leasegivaren.

Rekommendationens bindande verkan

Text markerad med fet stil utgör den normerande delen i denna rekommendation. Om avvikelse från rekommendationen görs ska enligt 1 kap. 3 § lagen (1997:614) om kommunal redovisning i årsredovisningen anges vilken avvikelse som gjorts och skälen för detta.

Lagregler

Materiella anläggningstillgångar regleras i 6 kap., 1, 3–6 §§ lagen om kommunal redovisning. Ytterligare vägledning finns i Rådet för kommunal redovisnings rekommendation om Materiella anläggningstillgångar.

Definitioner

I denna rekommendation används följande begrepp med de innebörder som anges nedan:

Leasingavtal – ett avtal enligt vilket en leasegivare enligt avtalade villkor under en avtalad period ger en leasetagare rätt att använda en tillgång i utbyte mot betalningar. Leasingavtal kallas ibland hyresavtal, särskilt när det gäller leasing (hyra) av fastighet.

Finansiellt leasingavtal – ett leasingavtal vari de ekonomiska risker och fördelar som förknippas med ägandet av ett objekt i allt väsentligt överförs från leasegivaren till leasetagaren. Äganderätten kan, men behöver inte, slutligen övergå till leasetagaren.

Operationellt leasingavtal – ett leasingavtal som inte är ett finansiellt leasingavtal

Icke uppsägningsbart leasingavtal – ett leasingavtal som får hävas endast

när en ytterst osannolik händelse inträffar,

med leasegivarens medgivande,

om leasetagaren ingår ett nytt leasingavtal för samma eller likvärdig tillgång med samma leasegivare eller

om leasetagaren erlägger ett så stort tilläggsbelopp att det vid leasingperiodens början framstår som rimligt säkert att det kommer att fullföljas.

Leasingavtalets början – den tidpunkt när leasingavtalet är daterat eller den tidigare tidpunkt då parterna har ett åtagande gent?emot varandra avseende leasingavtalets väsentliga villkor

Leasingperioden – den period under vilken leasetagaren avtalat att leasa en tillgång. Eventuella ytterligare perioder under vilka leasetagaren med eller utan tillkommande betalningar har rätt att fortsätta att leasa tillgången ska också inräknas i leasingperioden om det vid leasingperiodens början framstår som rimligt säkert att rätten till förlängning kommer att utnyttjas.

Minimileaseavgifter – de betalningar, exklusive variabla avgifter, serviceavgifter och skatter, som ska erläggas av leasetagaren till leasegivaren under leasingperioden med tillägg av eventuellt belopp som garanteras av leasetagaren.

Om leasetagaren har option på att köpa leasingobjektet till ett pris som, då optionsrätten träder i kraft, väntas understiga det verkliga värdet i sådan utsträckning att det vid leasingavtalets början framstår som rimligt säkert att rätten kommer att utnyttjas, utgörs minimileaseavgifterna av summan av de lägsta avgifter som ska betalas under leasingperioden fram till det datum då denna option väntas bli utnyttjad och det belopp som krävs för att utnyttja optionen.

Verkligt värde – det belopp till vilket ett objekt skulle kunna överlåtas mellan kunniga parter som är oberoende av varandra och som har intresse av att transaktionen genomförs.

Nyttjandeperiod – den uppskattade återstående period under vilken leasetagaren, från leasingperiodens början, bedöms kunna tillgodogöra sig de ekonomiska fördelar som är förknippade med objektet. Leasingperiodens längd har vid denna bedömning ingen betydelse.

Garanterat restvärde – det maximala belopp som leasetagaren kan bli skyldig att betala vid förvärv av objektet vid leasingperiodens slut.

Implicit ränta – den räntesats som för leasegivaren vid leasingavtalets början resulterar i att summan av nuvärdena avseende minimileaseavgifterna och ej garanterat restvärde överensstämmer med det verkliga värdet för det leasade objektet.

Leasetagarens alternativa låneränta – den räntesats som leasetagaren skulle ha fått betala enligt ett motsvarande leasingavtal, eller om denna räntesats inte kan fastställas, den räntesats som leasetagaren skulle ha fått betala för en finansiering med lån under motsvarande period och med motsvarande säkerhet.

Variabel avgift – den del av leasingavgifterna som inte är fast utan beräknas med utgångspunkt från andra faktorer än enbart att tid förflutit. Sådana faktorer kan vara till exempel utnyttjandenivå, prisindex eller marknadsräntor.

Sale and leaseback – En sale and lease back-transaktion är till sin form en försäljning av en tillgång enligt ett köpeavtal och en efterföljande lease enligt ett leasingavtal med den ursprungliga ägaren som leasetagare.

Mera om variabel avgift

Vissa avgifter kännetecknas av att de varierar. Faktorer som påverkar avgiften kan vara exempelvis utnyttjandegrad och prisindex. Om betalningarna vid leasingperiodens början kan beräknas på ett tillförlitligt sätt utgör de inte variabla avgifter och inkluderas därför i minimileaseavgifterna. I de fall leasingavgifterna baseras på en rörlig ränta ingår avgifterna i minimileaseavgifterna enligt den vid avtalets början gällande räntan. Framtida förändringar av räntan är variabla avgifter och ingår inte i minimileaseavgifterna. Variabla avgifter kostnadsförs löpande.

Generellt om klassificering

Avgörande för om ett leasingavtal ska anses utgöra ett finansiellt eller ett operationellt avtal är i vilken omfattning de ekonomiska riskerna och fördelarna med ägandet av det aktuella leasingobjektet finns hos leasegivaren eller leasetagaren. Riskerna innefattar t.ex. förlustrisker på grund av lägre kapacitetsutnyttjande än beräknat, teknisk inkurans samt varierande avkastning på grund av förändringar i de ekonomiska förutsättningarna. Fördelarna kan utgöras av rätten till den löpande avkastning som tillgången genererar och vinst till följd av värdestegring eller realisation av restvärde.

Klassificering av finansiellt leasingavtal

Ett leasingavtal klassificeras som ett finansiellt leasingavtal om det innebär att de ekonomiska fördelar och ekonomiska risker som förknippas med ägandet av objektet i allt väsentligt överförs från leasegivaren till leasetagaren.

Om ett leasingavtal ska betraktas som finansiellt eller operationellt beror på avtalets ekonomiska innebörd och inte på avtalets civilrättsliga form. Nedan följer några exempel på situationer som normalt leder till att leasingavtalet klassas som finansiellt:

Äganderätten till tillgången överförs till leasetagaren när leasingavtalet löpt ut.

Leasetagaren äger rätt att köpa leasingobjektet till ett pris som understiger förväntat verkligt värde med ett så stort belopp att det vid leasingavtalets början framstår som rimligt säkert att rätten kommer att utnyttjas.

Leasingperioden omfattar större delen av leasingobjektets ekonomiska livslängd även om äganderätten inte övergår,

Vid leasingavtalets början uppgick nuvärdet av minimileaseavgifterna till i allt väsentligt tillgångens verkliga värde.

Exempel på andra situationer som enskilt eller tillsammans tyder på att ett finansiellt leasingavtal föreligger:

Om leasetagaren enligt avtalet kan säga upp avtalet i förtid får leasetagaren bära de förluster leasegivaren åsamkas på grund av uppsägningen.

Vinster och förluster som hänför sig till förändringar av det verkliga värdet av objektets restvärde tillfaller leasetagaren (exempelvis i form av en rabatt på leasingavgiften motsvarande större delen av försäljningspriset vid slutet av leasingperioden),

Leasetagaren har möjlighet att förlänga avtalet mot en avgift som är väsentligt lägre än en marknadsmässig avgift.

Om nuvärdet av minimileaseavgifterna överstiger 80 procent av leasingobjektets verkliga värde vid leasingperiodens början redovisas leasingavtalet som ett finansiellt avtal.

Klassificering av operationellt leasingavtal

Ett leasingavtal som inte klassificeras som finansiellt är operationellt.

Tidpunkt för klassificeringen

Klassificeringen av avtalet sker vid leasingavtalets början. Parterna kan ibland under leasingperioden komma överens om att ändra villkoren i leasingavtalet. De nya villkoren kan leda till att klassificeringen blir annorlunda än vid leasingavtalets början. Det förändrade avtalet ska ses som ett nytt avtal. Förändringar i uppskattningar, exempelvis beträffande nyttjandeperiod eller restvärde, eller förändrade omständigheter, exempelvis att leasetagaren inte har uppfyllt de avtalade betalningsvillkoren, resulterar emellertid inte i en förändrad klassificering.

Leasing av mark och byggnad

I ett leasingavtal som omfattar både mark och byggnad bedöms dessa var för sig vid klassificeringen av avtalet.

När marken har en oändlig ekonomisk livslängd klassificeras marken vanligen som ett operationellt leasingavtal, såvida inte äganderätten väntas övergå till leasetagaren i slutet av leasingperioden.

Periodisering av första förhöjd avgift

Om en särskild första förhöjd leasingavgift erläggs vid tecknandet av ett operationellt leasing-/hyresavtal utgör denna avgift en förskottsbetalning. Denna avgift ska periodiseras över hela leasingperioden.

Redovisning och värdering av finansiella leasingavtal

Leasetagaren ska redovisa objekt som innehas enligt ett finansiellt leasingavtal som anläggningstillgång i balansräkningen. Förpliktelsen att i framtiden betala leasingavgifter redovisas som skuld i balansräkningen. Vid leasingperiodens början redovisas tillgången och skulden till leasingobjektets verkliga värde eller till nuvärdet av minimileaseavgiftema om detta är lägre. Nuvärdet beräknas utifrån leasingavtalets implicita ränta om denna är känd. I annat fall används leasetagarens marginella låneränta.

Skulder avseende leasade tillgångar får inte redovisas som avdragsposter till de leasade tillgångarna i balansräkningen.

Utgifter som är direkt hänförbara till leasetagarens åtgärder i samband med att ett finansiellt leasingavtal ingås inräknas i objektets anskaffningsvärde.

Leasingbetalningarna fördelas mellan ränta och amortering. Räntan fördelas över leasingperioden så att varje redovisningsperiod belastas med ett belopp som motsvarar en fast räntesats på den under respektive period redovisade skulden.

I praktiken kan räntan fördelas utifrån någon form av uppskattning för att underlätta beräkningarna.

Ett finansiellt leasingavtal resulterar i både avskrivningar och räntekostnader som under varje period redovisas i resultaträkningen. Tillgången ska skrivas av enligt samma princip som gäller för andra tillgångar av samma slag. Om det inte med rimlig grad av säkerhet kan fastställas att äganderätten övergår till leasetagaren vid slutet av leasingperioden skrivs objektet av helt under leasingperioden, eller nyttjandeperioden om denna är kortare.

Summan av en periods avskrivningar och räntekostnader är endast undantagsvis samma belopp som periodens leasingbetalningar. Det är därför inte korrekt att redovisa leasingbetalningarna som periodens kostnad i resultaträkningen. Följaktligen är det inte heller troligt att tillgången och skulden efter leasingperiodens början uppgår till samma belopp.

De regler som gäller för nedskrivning av materiella anläggningstillgångar gäller även för leasingobjekt som redovisas som anläggningstillgångar enligt ett finansiellt leasingavtal.

Redovisning av opertioinella leasingavtal

Leasingavgiften för operationella leasingavtal (exklusive avgifter för service, försäkring och underhåll) fördelas linjärt över leasingperioden, såvida inte ett annat systematiskt sätt bättre återspeglar användarens ekonomiska nytta över tiden. Detta gäller även om betalningarna fördelas på annat sätt.

Avtal med en löptid om högst tre år

Förutsatt att leasingobjektets nyttjandeperiod inte väsentligt överstiger leasingkontraktets avtalstid samt att det sammantagna beloppet för flera avtal inom samma tillgångskategori inte är väsentligt, får leasingavtal med en avtalstid om högst tre år redovisas som ett operationellt avtal, oavsett om det annars uppfyller kriterierna för ett finansiellt avtal.

Obetydligt värde

Om avtalets värde är obetydligt får leasingavtalet redovisas som ett operationellt avtal, oavsett hur det klassificeras. Med avtalets värde förstås tillgångens anskaffningsvärde alternativt summan av nuvärdesberäknade framtida leasingavgifter.

Bedömningen av vad som är obetydligt värde bör ske utifrån samma grunder som gäller vid bedömning av om förvärvade tillgångar ska tas upp i balansräkningen.

Sale and lease back

Om försäljningspriset vid en sale and lease back-transaktion överstiger tillgångens redovisade värde ska mellanskillnaden inte omedelbart redovisas som vinst i säljarens/leasetagarens resultaträkning. Vinsten ska i stället periodiseras över leasingperioden.

Om istället försäljningspriset understiger det redovisade värdet ska den uppkomna förlusten redovisas den period som försäljningen sker.

Upplysningar om finansiella leasingavtal

Leasetagare ska för finansiella leasingavtal med en avtalstid överstigande tre år lämna följande upplysningar:

Redovisat värde per balansdagen för varje tillgångsslag.

En avstämning per balansdagen mellan totala minimileaseavgifter och deras nuvärden. Dessutom ska de nuvärdesberäknade minimileaseavgifterna fördelas på förfallotidpunkter enligt följande:

inom ett år,

senare än ett år men inom fem år,

senare än fem år.

Variabla avgifter som ingår i periodens resultat.

Härutöver gäller upplysningsskyldighet som följer av rekommendation om Materiella anläggningstillgångar.

Upplysningar om operationella leasingavtal

Leasetagare ska för ej uppsägningsbara operationella leasingavtal med en avtalstid som överstiger tre år lämna följande upplysningar:

Det sammanlagda beloppet per balansdagen av framtida minimileaseavgifter, fördelade på förfallotidpunkter enligt följande:

inom ett år,

senare än ett år men inom fem år,

senare än fem år.

Upplysningar ska lämnas om vilka kriterier som använts om leasingavtal hänförts till operationella avtal enbart med hänsyn till avtalets värde.

Upplysningar om sale and leaseback-avtal

Upplysningskraven beträffande finansiella respektive operationella leasingavtal gäller även för sale and lease backtransaktioner.

Upplysning ska lämnas om unika eller ovanliga avtalsvillkor.

Sale and lease back-transaktioner kan innebära att upplysning ska lämnas enligt rekommendation om Redovisning av extraordinära intäkter och kostnader samt upplysningar för jämförelseändamål.

Ikraftträdande- och övergångsbestämmelser

Denna rekommendation ersätter rekommendation 13.1 från december 2006 och gäller från räkenskapsåret 2014.

Tidigare tillämpning uppmuntras.

I den omfattning denna rekommendation innebär att leasingavtal kommer att klassificeras om ska detta betraktas som byte av redovisningsprincip. Avtal tecknade före den 1 januari 2003 får även fortsättningsvis klassificeras som operationella. Upplysning ska lämnas om så har skett.

Bilagor

Bilagorna syftar till att underlätta tillämpningen av rekommendationen men utgör inte en del av denna.

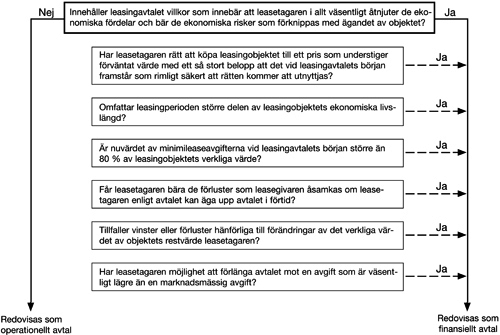

Bilaga 1 Grafisk översikt

Avgörande för klassificeringen av leasingavtal är i viken omfattning de ekonomiska risker och fördelar som är förknippade med ägandet av det aktuella leasingobjektet enligt en helhetsbedömning finns hos leasegivaren eller leasetagaren.

För att underlätta bedömningen kan nedanstående översikt vara till hjälp. Prövning om huvudkriteriet i översta rutan är uppfyllt kan ske enligt de därunder liggande kriterierna vilka var för sig eller tillsammans avgör om huvudkriteriet är uppfyllt. Ja-svar innebär normalt att de ekonomiska risker och fördelar som förknippas med ägandet av objektet i allt väsentligt överförs från leasegivaren till leasetagaren. Här återges dock inte alla situationer eller villkor som är avgörande för klassificeringen av ett leasingavtal.

Översikten behandlar inte avtal som

är kortare än tre år

är av obetydligt värde

då sådana avtal redovisas som operationella.

Bilaga 2 Exempel på klassificering av leasingavtal

Exempel 1

Klassificering

Förutsättningar

Kommun x avtalar med sitt helägda fastighetsbolag att bolaget ska bygga och till kommunen hyra ut ett daghem.

Av avtalet som tecknas framgår att avtalet är på tio år med option för kommunen att förlänga avtalet med 5 år i taget.

Om avtalet förlängs ska den ursprungliga produktionskostnaden ligga till grund för den nya hyran.

Bedömning

Avtalet är ett finansiellt leasingavtal eftersom leasetagaren har möjlighet att förlänga avtalet mot en avgift som sannolikt är väsent ligt lägre än en marknadsmässig avgift, och leasetagaren kan där igenom ta över de ekonomiska fördelar som är förknippade med tillgången.

Exempel 2

Klassificering

Förutsättningar

Kommun x avtalar med sitt helägda fastighetsbolag att bolaget ska bygga och till kommunen hyra ut kontorslokaler.

Av avtalet som tecknas framgår att avtalet är på tio år utan möjlighet till uppsägning, med option för kommunen att förlänga avtalet med 5 år i taget. Ny hyra sätts i så fall utifrån marknadsmässiga villkor. Nuvärdet av hyrorna för 10årsperioden uppgår till 50 % av byggnadens marknadsvärde (anskaffningsutgift för bolaget). Avskrivningstiden för fastigheten beräknas till 33 år.

Bedömning

Avtalet är inte ett finansiellt leasingavtal eftersom leasingperioden inte omfattar objektets ekonomiska livslängd. Nuvärdet av minimi leaseavgifterna uppgår inte heller till 80 % av marknadsvärdet. Avtalet är därför ett inte uppsägningsbart operationellt avtal. De ekonomiska risker som är förknippade med tillgången har inte förts över på leasetagaren.

Bilaga 3 Exempel på fastsällande av anskaffningsvärde av en tillgång som innehas enligt ett finansiellt leasingavtal

Exempel 1

Kommun A upphandlar byggnation av en skolfastighet för 50 mnkr och överenskommer med en leasegivare om finansieringen.

Fastighetens verkliga värde motsvarar produktionskostnaden 50 mnkr, vilket värde redo visas som tillgång i balansräkningen vid leasingperiodens början. Nuvärdet av leasing avgifterna tas upp som skuld i balansräkningen.

Exempel 2

Kommun B väljer att hyra en existerande fastighet med villkor som gör att avtalet klassas som finansiell leasing.

I detta fall finns inget känt verkligt värde utan det anskaffningsvärde som ska tas upp i balansräkningen vid leasingperiodens början beräknas som nuvärdet av leasingavgifterna under avtalsperioden. Motsvarande värde tas upp som skuld.

Bilaga 4 Överväganden och motiveringar till rekommendationens utformning

Avtal om hyra/leasing kan innebära stora ekonomiska åtaganden, oavsett om det rör sig om finansiell leasing eller ej uppsägningsbara operationella hyresavtal. Omfattningen av åtagandet beror dels på den förhyrda tillgångens värde, dels på hur lång tid objektet förhyrs. Rådet för kommunal redovisning anser att det är viktigt att säkerställa att dessa åtaganden framgår av årsredovisningen.

Rådet har i denna rekommendation valt att behandla redovisningen av avtal som, när det tecknas, är längre än 3 år för att därmed reglera redovisningen av de väsentligaste åtagandena. Detta innebär i normalfallet att avtal om leasing av exempelvis kontorsmaski ner som oftast löper på 3 år hanteras som operationella. Dessutom behöver inga upplys ningar lämnas om dessa avtal. Ingenting hindrar emellertid att den redovisningsskyldige även lämnar uppgifter om avtal med kortare löptid.

I rekommendationen behandlas endast leasetagarens redovisning. Om kommunen eller landstinget är leasegivare kan ledning till hur leasingavtalen ska redovisas hämtas i IAS 17 eller IPSAS 13.1

Utgångspunkten för rekommendationen är att transaktioner och andra händelser redo visas på ett sätt som är i överensstämmelse med den ekonomiska innebörden och inte enbart deras juridiska form. Civilrättsligt kan ett finansiellt leasingavtal innebära att ägan derätten till objektet inte överförs till leasetagaren. Den ekonomiska innebörden av ett finansiellt leasingavtal är emellertid att de ekonomiska risker och fördelar som förknippas med ägandet av objektet under större delen av dess ekonomiska livslängd överförs från leasegivaren till leasetagaren. Som ersättning åtar sig leasetagaren att i framtiden erlägga ett belopp som i huvudsak motsvarar objektets verkliga värde och finansieringskostnader.

Om sådana leasingtransaktioner inte redovisas i leasetagarens balansräkning blir till gångarna och skulderna undervärderade. Finansiella nyckeltal blir härigenom miss visande. Därför redovisas såväl tillgången som skulden i leasetagarens balansräkning. Tillgången redovisas tillsammans med övriga tillgångar av samma slag. Vid leasing avtalets början redovisas tillgången och skulden till samma belopp i balansräkningen.

IAS 17 Leasingavtal, publicerad av IASB, International Accounting Standards Board IPSAS 13 Leases, publicerad av IPSASB, International Public Sector Accounting Standards Board, en av IFACs, International Federation of Acountants, kommitteer).