Vilka delägare ska ses som en enda delägare när den utvidgade fåmansföretagsdefinitionen tillämpas? Det var kärnfrågan i det mål Högsta förvaltningsdomstolen prövade.

En anställd i ett dotterbolag hade blivit erbjuden att förvärva aktier i moderbolaget. Hen vände sig då till Skatterättsnämnden för att få klarhet i om hens aktier skulle ses som kvalificerade andelar. En grundläggande förutsättning skulle i så fall vara att moderbolaget sågs som ett fåmansbolag. Hen menade att enligt den utvidgade fåmansföretagsdefinitionen ska som en enda delägare i moderbolaget anses de som direkt eller indirekt äger aktier i bolaget, och som också är verksamma i det bolaget eller dess dotterbolag.

Skatterättsnämnden instämde med sökande och konstaterade att aktierna inte var kvalificerade andelar. Frågan överklagades av Skatteverket som ville se Skatterättsnämndens besked upphävt.

I februari meddelade Högsta förvaltningsdomstolen att Skatterättsnämndens besked skulle fastställas. Moderbolaget var visserligen inte att se som ett fåmansföretag enbart utifrån definitionen i 56 kap. 2 § 1 inkomstskattelagen, eftersom fyra eller färre delägare inte äger aktier som motsvarar mer än 50 procent av röstetalet i bolaget. Men bolaget kan ändå ses som ett fåmansföretag på grund av att alla, eller vissa, delägare ska räknas samman och anses som en enda delägare med stöd av den utvidgade fåmansföretagsdefinitionen i 57 kap. 3 § andra stycket. De delägare som ska anses som en enda delägare vid tillämpningen av den utvidgade fåmansföretagsdefinitionen är de delägare som är eller har varit verksamma i det företag som prövningen avser eller i ett av detta företag ägt fåmansföretag. Delägare som är eller har varit verksamma i betydande omfattning i andra företag i koncernen kan inte räknas in, menar Högsta förvaltningsdomstolen.

Högsta förvaltningsdomstolen mål nr 4163-16.

Charlotta Marténg

Så här föreslås definitionen förändras

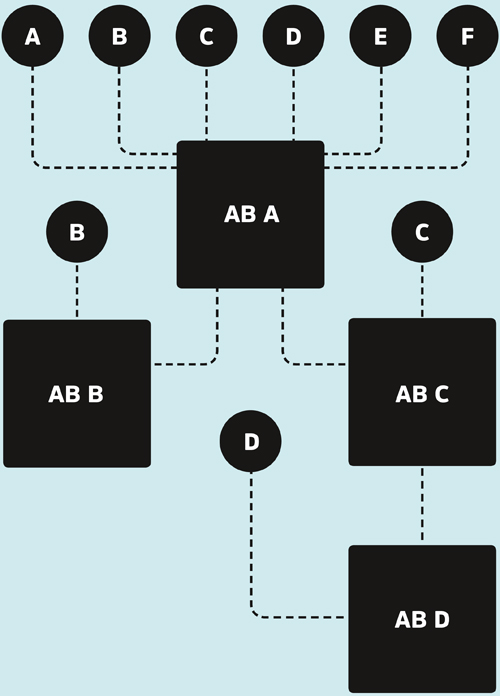

Alla delägare (A-F) äger lika många delar i AB A. Alla delägare är verksamma i betydande omfattning i något av företagen i koncernen.

Delägare A, E och F är verksamma i betydande omfattning i AB A.

Delägare B, C och D är verksamma i betydande omfattning i AB B, AB C respektive AB D.

Vid bedömningen av om AB A, AB B, AB C och AB D är fåmansföretag ska alla delägare som är verksamma i betydande omfattning i AB A, AB B, AB C och AB D räknas som en enda delägare. I detta exempel blir innebörden av förslaget att samtliga bolag är fåmansföretag.

Kravet som ställs upp i 56 kap. 2 § 1 IL för att de inblandade bolagen ska vara fåmansföretag är således uppfyllt för vart och ett av företagen.

Justering av den utvidgade fåmansföretagsdefinitionen, Finansdepartementet maj 2017.