Meddelande från Kommissionen till Europaparlamentet och Rådet, Åtgärdspaketet mot skatteflykt: Nästa steg i riktningen mot effektiv beskattning och ökad transparens i EU, Bryssel den 28.1.2016 COM(2016) 23 Final, s. 2 (cit. Meddelande från Kommissionen).

Rådets direktiv (EU) 2016/1164 av den 12 juli 2016 om fastställande av regler mot skatteflyktsmetoder som direkt inverkar på den inre marknadens funktion, skäl 13 i ingressen.

Council directive amending Directive (EU) 2016/1164 as regards hybrid mismatches with third countries, Brussels 12 May 2017 (cit. ATAD 2).

Efter författandet av denna artikel har Finansdepartementet publicerat en departementspromemora med förslag om implementering av hybridregeln i svensk rätt, se Fi2017/02752/S1, Nya skatteregler för företagssektorn. Departementspromemorian har inte beaktats i artikelns analys men dess innehåll går i huvudsak i linje med artikelns slutsatser.

I dagens globaliserade samhälle drabbas EU:s medlemsstater av betydande inkomstbortfall på grund av vissa globala företags avancerade skatteplanering.1 En vanligt förekommande metod för att undvika skatt är att utnyttja hybridinstrument. Konsekvensen vid utnyttjande av hybridinstrument vid internationella transaktioner är att hybrida missmatchningar uppstår, det vill säga att betalaren medges avdrag för betalningen i ett land utan att den på motsvarande sätt tas upp till beskattning hos mottagaren. EU-kommissionen har som en motåtgärd tagit fram ett direktiv mot skatteundandraganden (ATAD).2 Direktivets artikel 9 tar sikte på hybrida missmatchningar och syftar till att motverka skatteflykt. Hybridregeln i artikel 9 har därefter uppdaterats i ett ändringsdirektiv som röstades igenom den 29 maj 20173 (ATAD 2).4 I denna artikel redogörs för hur en implementering av hybridregeln kan göras i svensk rätt, så att de nya reglerna är lojala mot dess syfte och förenliga med svenska skatterättsliga principer. Artikeln är avgränsad till hybrida missmatchningar som uppstått genom utnyttjande av hybridinstrument.5

1 HYBRIDA MISSMATCHNINGAR VIA HYBRIDINSTRUMENT

Ett hybridinstrument kan enklast beskrivas som ett finansiellt instrument som innehåller egenskaper av såväl skuld som eget kapital. Trots att hybridinstrument utfärdas av olika anledningar som inte är relaterade till beskattning, har skatteskäl betydande inflytande på företagsledningens beslut att använda sig av hybridinstrument.6 Anledningen är att de flesta länder, inklusive Sverige, har regler som gör att finansiella instrument antingen måste klassificeras som skuld eller eget kapital. Detta kan i sin tur sägas vara avgörande för beskattningen av två anledningar. Dels är det klassificeringen som i allmänhet avgör om utfärdaren kan behandla betalningar som avdragsgilla, dels är det i många fall avgörande för om intäkter från hybridinstrumentet är skattefria i händerna på mottagaren.7

Hybrida missmatchningar via hybridinstrument uppstår när det finns skillnader i länders lagstiftningar som gör att klassificeringen av betalningar skiljer sig åt. För att konkretisera den fortsatta framställningen ges ett illustrerande typfall där skattefördelar uppnås genom utnyttjandet av hybrida missmatchningar via hybridinstrument:

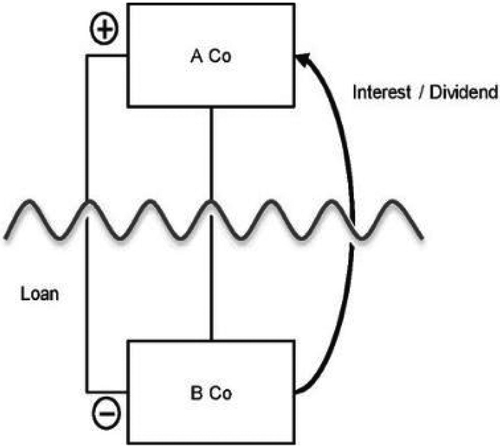

Typfall: Räntebetalning genom skuld/egetkapitalinstrument8

1. A Co (ett företag med hemvist i land A) äger alla aktier i B Co (ett företag med hemvist i land B). A Co lånar ut pengar till B Co.

2. Lånet behandlas som ett skuldinstrument enligt lagstiftningen i land B, men som egetkapitalinstrument i land A. Räntebetalningar på lånet behandlas som en avdragsgill kostnad enligt lagen i land B men som utdelning i land A. Land A undantar utdelning som betalas av ett utländskt företag från beskattning om det innehaft mer än tio procent av aktierna i bolaget under en tolvmånadersperiod omedelbart innan utdelningen betalades.

Vid gränsöverskridande transaktioner uppstår främst två problem med avseende på hybridinstrument, nämligen (a) att källstaten och mottagarstaten inte alltid är överens om klassificeringen av hybridinstrumentet och (b) att det som klassificeras som utdelning och ränta i respektive land beskattas olika mycket.9 När de två ländernas klassificering av instrumentet inte överensstämmer, leder det till en hybrid missmatchning. Artikel 9 ATAD tar sikte på just sådana situationer som uppstår med anledning av problem (a). Regeln tar däremot inte hänsyn till problem (b), det vill säga att skattesatserna för länderna skiljer sig åt.10

Eberhartinger och Six, Intertax 2009, s. 4.

Ibid, s. 14.

Exempel 1.1 OECD, Neutralising the Effects of Hybrid Mismatch Arrangements, Action 2 – 2015 Final Report, OECD Publishing, 2015, s. 175–177 (cit. BEPS Åtgärd 2). Figuren är tagen från samma exempel.

Eberhartinger och Six, Intertax 2009, s. 6.

Jfr BEPS Åtgärd 2, s. 33 f.

2 HYBRIDREGELN I ARTIKEL 9 ATAD

I syfte att motverka hybrida missmatchningar infördes en regel i artikel 9 ATAD. Artikelns ursprungliga lydelse täckte dock inte in alla typer av hybrida missmatchningar och dess tillämpningsområde gällde endast inom EU. För att komma till rätta med dessa problem infördes ATAD 2.11 Hybrida missmatchningar som uppstått via hybridinstrument regleras efter ändringen i artikel 9 p. 2 ATAD. Där anges att:

”To the extent that a hybrid mismatch results in a deduction without inclusion:

(a) the deduction shall be denied in the Member State that is the payer jurisdiction; and

(b) where the deduction is not denied in the payer jurisdiction, the amount of the payment that would otherwise give rise to a mismatch outcome shall be included in income in the Member State that is the payee jurisdiction.”

Artikel 9 p. 2 a ATAD kan sägas utgöra en primärregel som innebär att när en hybrid missmatchning, som uppstått med anledning av den rättsliga klassificeringen av ett finansiellt instrument, leder till att en betalning medges avdrag hos betalarstaten utan att den inkluderas hos mottagarstaten, ska avdrag vägras i betalarens stat. Hybridregelns p. 2 b utgör en sekundärregel som anger att när betalarens jurisdiktion saknar befintliga hybridregler ska mottagarstaten inkludera betalningen i beskattningsunderlaget. Eftersom hybridregeln kommer implementeras inom EU riktar sig sekundärregeln därmed till situationer där ett tredje land är part i transaktionen.

Hybridregeln går i linje med de rekommendationer som anges i OECD:s slutliga rapport BEPS Åtgärd 2.12 Bestämmelsen är dock vagt formulerad och måste läsas tillsammans med definitionen i artikel 2 ATAD. Definitionsartikeln är efter kompletteringarna i ATAD 2 betydligt längre och mer komplex än dess ursprungliga lydelse. Av utrymmesskäl återges därför enbart delar som är relevanta för den kommande analysen. Artikel 2 p. 9 ATAD anger att en hybrid missmatchning via hybridinstrument uppstår när i) en betalning gett upphov till avdrag utan inkludering, ii) betalningen inte inkluderats inom rimlig tid och iii) missmatchningen härrör från skillnader i klassificeringen av instrumentet. Rimlig tid innebär att a) betalningen kommer inkluderas i mottagarens beskattningsunderlag inom 12 månader efter slutet på betalarens beskattningsperiod eller att b) det är rimligt att anta att betalningen kommer att inkluderas i mottagarens framtida beskattningsunderlag och villkoren är sådana som kan förväntas mellan oberoende företag. Vidare krävs att den hybrida missmatchningen uppstått i någon av följande fyra konstellationer: närstående företag, ett huvudkontor och ett fast driftsställe, ett eller flera fasta driftsställen till samma subjekt eller ett strukturerat arrangemang. Av vad som framgår av typfallen som anges i BEPS Åtgärd 2 uppstår hybrida missmatchningar via hybridinstrument främst i konstellationer där företagen är närstående.13 Den kommande analysen är därför avgränsad till hybrida missmatchningar mellan närstående företag. Närståendekravet för hybridinstrument innebär ett krav på rösträtt eller kapitalinnehav motsvarande 25 procent eller mer, alternativt rätt att motta 25 procent eller mer av vinsterna i subjektet, jfr artikel 2 p. 4 ATAD.

ATAD anger dock inte hur bedömningen av om en hybrid missmatchning föreligger ska göras. Vägledning får därför hämtas från rekommendation 1.1 i BEPS Åtgärd 2. Där anges att det vid bedömningen är nödvändigt att först klassificera det finansiella instrumentet i enlighet med relevanta regler i det egna landet, för att sedan göra en bedömning av hur mottagarens stat klassificerar betalningen. Det är dock inte nödvändigt att veta hur betalningen behandlas i praktiken.14 Enligt min mening finns två möjliga sätt att genomföra klassificeringen. En möjlighet är att en hypotetisk bedömning genomförs av mottagarjurisdiktionens klassificering av instrumentet. En sådan lösning riskerar dock leda till att vissa felaktiga bedömningar görs, med den praktiska konsekvensen att missmatchningen inte neutraliseras. En annan möjlighet är att ländernas skattemyndigheter utbyter information om hur betalningen klassificerats i respektive stat. En sådant massivt informationsutbyte kan dock vara svårt att genomföra i praktiken och innebär att en tung administrativ börda åläggs ländernas skattemyndigheter. Båda alternativen bör rimligtvis ge den skattskyldiga rätten att presentera bevisning till stöd för att en betalning har beskattats. För att hybridregeln ska kunna vara praktiskt administrerbar, särskilt vid beaktande av att regelns tillämpningsområde omfattar tredje land, förefaller det mig mest sannolikt att klassificeringen kommer att genomföras via en hypotetisk bedömning.

Regeln omfattar nu även missmatchningar med avseende på fasta driftsställen, hybridöverföringar, importerade missmatchningar och missmatchningar med avseende på dubbel hemvist, Skäl 5 och 7 i ingressen, ATAD 2.

Jfr rekommendation 1.1 BEPS Åtgärd 2.

Jfr Exempel 1.1 till Exempel 1.37, BEPS Åtgärd 2, s. 175–278.

Ibid, s. 18 och 28.

3 NUVARANDE SVENSKA REGLER MOT HYBRIDA MISSMATCHNINGAR

För att kunna utreda hur artikel 9 p. 2 ATAD kan implementeras i svensk rätt, bör inledningsvis redogöras för nuvarande svenska regler mot hybrida missmatchningar. Befintliga regler är framförallt ränteavdragsbegränsningsreglerna i 24:10 b–e inkomstskattelagen (1999:1229) (IL), den specifika hybridregeln i 24:19 IL, generalklausulen i 2 § skatteflyktslagen (1995:575) samt i viss mån bulvanregeln i 4 § 3 st. kupongskattelagen (1970:624) (KupL). Ränteavdragsbegränsningsreglerna tar främst sikte på att motverka räntesnurror och är för närvarande under omarbetning eftersom de sannolikt strider mot den EU-rättsliga etableringsfriheten,15 vilket medför att de enligt min mening inte kan sägas utgöra ett lämpligt skydd mot hybrida missmatchningar. Generalklausulen i skatteflyktslagen erbjuder ett visst skydd mot hybrida missmatchningar. Dess tillämpningsområde är emellertid i vissa avseenden snävare än kraven som ställs på implementeringen av artikel 9 p. 2 ATAD.16 Bulvanregeln i 4 § 3 st. KupL tar sikte på en specifik kringgåendesituation17 och kan därför inte anses täcka in de hybrida missmatchningar som artikel 9 p. 2 ATAD tar sikte på. Den specifika hybridregeln i 24:19 IL förtjänar dock särskild uppmärksamhet, då den i viss mån träffar samma situationer som artikel 9 p. 2 ATAD.

I 24:19 IL anges att utdelning på andel som lämnas av ett utländskt företag ska tas upp till den del utdelningen får dras av som ränta eller liknande i det företag som lämnar utdelningen. Regeln tar sikte på hybrida missmatchningar och infördes med anledning av ändringar i EU:s moder-/dotterbolagsdirektiv.18 Vidare är den tillämplig på ”utländska bolag”, vilket medför att den går utöver moder-/dotterbolagsdirektivets minimikrav genom att vara tillämplig på länder även utanför EU. I förarbetena diskuterades om bestämmelsen skulle vara tillämplig på alla situationer där utbetalningen varit avdragsgill i utbetalarstaten eller om den skulle begränsas till ränta. Regelns syfte ansågs uppfyllas även vid begränsning till ränta. För att inte låsa fast den skattemässiga bedömningen formulerades bestämmelsen så att den är tillämplig ”på ränta eller liknande”.19 Begreppet är inte definierat utan tillämpningsområdet har lämnats till rättstillämparen att avgöra.

Vid en jämförelse med artikel 9 p. 2 ATAD kan konstateras att primärregeln anger att avdrag inte ska medges i den utbetalande staten. Enbart när den utbetalande staten inte har hybridregler är det mottagarstaten som ska beskatta betalningen. Detta är motsatsen till bestämmelsen i 24:19 IL, som tar sikte på mottagarstaten. Frågan uppstår därmed om en ändring av 24:19 IL kommer behöva göras vid implementeringen av ATAD, eftersom reglerna motsäger varandra. Annorlunda formulerat är frågan vilket direktivs instruktioner som bör ges företräde: moder-/dotterbolagsdirektivets eller ATAD:s. Båda reglerna grundar sig på EU:s och OECD:s gemensamma arbete och finns representerade i BEPS Åtgärd 2. Den nuvarande hybridregeln i 24:19 IL får anses motsvara specialregeln i rekommendation 2.1.20 Av den anledningen anser jag att hybridregeln i 24:19 IL bör ha företräde framför formuleringen i artikel 9 p. 2 ATAD, som ger uttryck för den generella rekommendationen 1.1. Den svenska hybridregeln i 24:19 IL bör därmed förbli oförändrad vid en implementering av artikel 9 p. 2 ATAD.

Sammanfattningsvis kan sägas att nuvarande svenska regler inte kan anses uppfylla de krav som artikel 9 p. 2 ATAD ställer. Då 24:19 IL enbart tar sikte på instrument som klassificerats som utdelning i mottagarlandet, riskerar vissa hybridinstrument att falla utanför regelns tillämpningsområde. För en lojal implementering kommer nya regler att behöva införas. Regeln i 24:19 IL anser jag dock bör förbli oförändrad vid den svenska implementeringen av artikel 9 p. 2 ATAD.

Formell underrättelse – Överträdelse nummer 2013/4206, s. 2 ff. EU-kommissionen menar att även om reglerna förebygger skattemissbruk, innebär reglernas otydliga utformning att de inte uppfyller grundläggande rättssäkerhetskrav.

Till exempel ska rekvisiten väsentlig skatteförmån och att ordinarie taxering skulle strida mot lagstiftningens syfte uppfyllas.

Prop. 2015/16:14 s. 33.

Ibid, s. 1.

Ibid, s. 21–23.

De Broe, EC Tax Review 2014, s. 311.

4 IMPLEMENTERINGEN I SVENSK RÄTT

4.1 Skatterättsliga principer

För att kunna föra en ändamålsenlig diskussion om implementeringen av artikel 9 p. 2 ATAD görs avvägningar genom beaktande av svenska skatterättsliga principer. Fokus vid den kommande diskussionen bör ligga på hybridregelns förenlighet med neutralitetsprincipen. Neutralitetsprincipen har haft betydande inflytande vid utformandet av lagstiftningen på företagsbeskattningens område och risken för skatteflyktstransansaktioner anses minska om principen tillgodoses.21 Även likformighetsprincipen bör tillmätas vikt, då ökad likformighet medför ökad neutralitet. Vidare kommer reciprocitetsprincipen att vara relevant vid diskussionen om huruvida enbart avdrag bör vägras eller om hybridinstrumentet bör omklassificeras i sin helhet. Vid en eventuell konflikt mellan neutralitetsprincipen och reciprocitetsprincipen, får neutralitetsprincipen anses ha en starkare ställning och äger således företräde.

Trots att skatteförmågeprincipen haft en historiskt viktig roll, får även den anses vara underordnad neutralitetsprincipen på företagsbeskattningens område.22 Vid en avvägning mellan skatteförmågeprincipen och intresseprincipen, väger skatteförmågeprincipen generellt sett tyngre. Inom den internationella skatterätten har dock intresseprincipen tillmätts betydelse vid diskussioner om källstatsprincipen.23 Av den anledningen blir intresseprincipen ändå intressant vid diskussionen om implementeringen av hybridregeln. Slutligen kan konstateras att den skatterättsliga legalitetsprincipen samt principerna om enkelhet och synlighet i möjligaste mån bör beaktas vid utformandet av skattelagstiftningen.24

Prop. 1981/82:197 s. 46 ff.; Prop. 1990/91:54 s. 158; Prop. 1953:28 s. 40; Prop. 1981/82:197 s. 46 ff.; Prop. 1993/94:50 s. 175 f.; SOU:1992:67 s. 12; Lodin, S, Lindencrona, G, Melz, P, Silfverberg, C och Simon Almedal, T, Inkomstskatt – en läro- och handbok i skatterätt Del 1, (cit. Lodin m.fl., Inkomstskatt), s. 3 och 48 f.; Berglund, Avräkningsmetoden, s. 90.

Ibid.

Berglund, Avräkningsmetoden, s. 87 f.

Lodin m.fl., Inkomstskatt, s. 31–53.

4.2 Positionering och utformning

En inledande fråga blir i vilken lag som artikel 9 p. 2 ATAD bör implementeras. Förutom ett införande av bestämmelsen i IL, skulle ett alternativ till exempel vara att utvidga skatteflyktslagens tillämpningsområde. Generella antiskatteflyktsregler, likt skatteflyktslagens generalklausul, anses dock vara mindre effektiva än regler som specifikt reglerar hybrida missmatchningar.25 Skatteflyktslagen har även mottagit kritik för att dess nuvarande vaga lydelse och tillämpningsområde inte anses uppfylla grundläggande legalitetskrav.26 Med hänsyn till dessa två aspekter förefaller en utvidgning av skatteflyktslagens tillämpningsområde vara mindre lämplig. Nuvarande regler om begränsningar om avdragsrätt återfinns i 24 kap. IL. Ett införande av hybridregeln i IL skulle därmed vara logiskt och lättförståeligt för skattebetalare. Enligt min mening bör artikel 9 p. 2 ATAD därför införas i IL, förslagsvis i det 24 kapitlet.

En följdfråga som uppstår är vilken utformning hybridregeln bör ges. Hybridregeln i ATAD skulle kunna ges formen av en generalklausul. Fördelen med en generalklausul är att regeln blir enkel i sin utformning och har ett brett tillämpningsområde, vilket minskar risken för att vissa hybridinstrument inte omfattas av regeln. En generalklausul skulle dock vara problematisk med hänsyn till den skatterättsliga legalitetsprincipen, då det kan det leda till ett oförutsägbart tillämpande av regeln. Ett annat alternativ är att införa flera särskilda regler som tar sikte på specifika transaktionstyper. Specifika regler, likt 24:19 IL, skulle medföra en mer förutsägbar beskattning. Risk finns dock för att vissa hybridinstrument faller utanför sådana reglers tillämpningsområde. I Åtgärd 2 anges att det inte går att identifiera samtliga situationer som kan leda till hybrida missmatchningar. Av den anledningen rekommenderas i rapporten att begreppet hybridinstrument inte definieras.27 Personligen har jag svårt att se hur specifika regler skulle kunna utformas utan att gå in på klassificeringsfrågan. Till exempel tar hybridregeln i 24:19 IL sikte på utdelningar. Med anledning av att det både i ATAD och BEPS betonats att hybridregeln är avsedd att täcka in samtliga situationer där hybrida missmatchningar uppstår,28 förefaller det ändå som mest sannolikt att den svenska implementeringen kommer att resultera i införandet av en generalklausul. I sådant fall är det emellertid viktigt att i möjligaste mån söka tillgodose legalitetsprincipen genom att specificera regelns rekvisit.

OECD, Hybrid Mismatch Arrangements: tax policy and compliance issues, s. 13; De Boer och Marres, Intertax 2015, s. 16.

Hultqvist, SvSkT 2005, s. 320 f.

BEPS Åtgärd 2, s. 25 f.

Meddelande från Kommissionen, s. 6; ATAD skäl 5 och 13 i ingressen; BEPS s. 93 ff.; De Boer och Marres, Intertax 2015, s. 20.

4.3 Närståendekravet

Hybridregeln är tillämplig på situationer där de berörda företagen anses vara närstående, vilket för hybridinstrument innebär ett ägandekrav på minst 25 procent, jfr artikel 2 p. 4 ATAD. Skatteförmågeprincipen talar för att två företag med lika förmåga ska beskattas lika. Vid första anblick kan det framstå som problematiskt att ett företag som genomför en gränsöverskridande betalning beskattas annorlunda jämfört med en rent inhemsk situation vid tillämpandet av regeln. Det är dock viktigt att tydliggöra vems skatteförmåga som bedöms. För att kunna se till den enskildas totala förmåga krävs att den totala inkomsten beaktas någonstans. Vid beskattning av utlandsverksamhet kan det därför vara relevant att titta på den sammanlagda beskattningen av två närstående bolag.29 Vidare talar neutralitetsprincipen för att företag som drivs i koncernform inte ska drabbas av en annorlunda beskattning än om verksamheten drivits av en enskild juridisk person.30 I linje med detta anser jag neutralitetsskäl talar för att närstående företags sammanlagda inkomst ska beaktas vid beskattningen.

Hybridregelns närståendekrav på 25 procent bör emellertid varken kunna höjas eller sänkas vid den svenska implementeringen. En högre procentsats går av uppenbara skäl emot ATAD:s minimikrav. Ett lägre krav som går utöver direktivets minimikrav riskerar dock strida mot den EU-rättsliga etableringsfriheten. Anledningen till detta är att hybridregeln enbart träffar gränsöverskridande situationer. Jämfört med en rent inhemsk situation, skulle en gränsöverskridande situation då behandlas sämre ur skattehänseende. Slutsatsen är således att den svenska lagstiftaren bör införa ett närståendekrav på 25 procent.

Berglund, Avräkningsmetoden, s. 87; Wiman, Beskattning av företagsgrupper, s. 21–23.

Prop. 1953:28, s. 40.

4.4 Rimlig tid

En hybrid missmatchning via hybridinstrument anses inte ha uppstått om betalningen kommer att inkluderas i mottagarens beskattningsunderlag inom rimlig tid, jfr artikel 2 p. 9 ATAD. Rekvisitet fanns inte med ATAD:s ursprungliga lydelse utan tillkom genom ATAD 2. Tillägget medför enligt min mening minskad risk för diskrepans mellan medlemsstaternas implementerade hybridregler, då det förtydligar definitionen av begreppet hybrid missmatchning. Att rekvisitet införts anser jag vara positivt eftersom det innebär att reciprocitetsprincipen beaktas i högre grad.

Som konstaterats i avsnitt 2 innebär rimlig tid ett krav på att betalningen antingen kommer inkluderas hos mottagaren inom 12 månader eller att det rimligen kan förväntas att den kommer inkluderas hos mottagaren i framtiden. I linje med de resonemang som förts om närståendekravet i avsnitt 4.3 bör 12-månaderskravet varken kunna höjas eller sänkas vid den svenska implementeringen, då en avvikelse riskerar leda till en inskränkning av etableringsfriheten. En intressant fråga är dock hur prövningen av vad som rimligen kan förväntas bör utformas. ATAD ger inga närmare instruktioner om hur rekvisitet ska implementeras. Prövningen innebär att en betungande börda åläggs företagen eftersom de kommer behöva visa att det är rimligt att betalningen kommer att inkluderas i skatteunderlaget. För att i möjligaste mån tillgodose legalitetsprincipen bör prövningen enligt min mening specificeras i lagstiftningen. Den begränsade vägledningen som ges i ATAD medför även att medlemsländernas regler sannolikt kommer skilja sig åt. Samma risk för regeldiskrepans uppstår när tredje land med egna hybridregler berörs av transaktionen. En relevant fråga är därför om mottagarjurisdiktionens prövning av vad som rimligen kan förväntas bör beaktas vid den svenska prövningen. För att förtydliga frågan kan ett scenario likt artikelns typfall tas som exempel, där betalaren finns i Sverige och mottagaren i land X. Land X har i scenariot egna hybridregler med en mindre strikt prövning av vad som rimligen kan förväntas. I det fall 12-månaderskravet inte uppfylls behöver Sverige utföra prövningen. Antag att det enligt den svenska hybridregeln inte anses rimligt att betalningen kommer att inkluderas inom rimlig tid, men att det enligt prövningen i land X anses rimligt. Frågan blir då om Sverige bör beakta land X:s prövning. Om mottagarens prövning beaktas ökar den internationella neutraliteten för betalningar mellan Sverige och land X. Den nationella neutraliteten riskerar dock att minska eftersom Sverige behöver anpassa prövningen efter varje enskild mottagarjurisdiktions lagstiftning, vilket kan leda till olika utfall för samma typ av betalning beroende på vilket land betalningen gått till. Vidare innebär en sådan prövning en ökad administrativ börda för Skatteverket. Enligt min mening bör den svenska prövningen av vad som rimligen kan förväntas därför inte göras beroende av mottagarjurisdiktionens regler. På motsvarande vis bör betalarjurisdiktionens rimlighetprövning inte beaktas i situationer där sekundärregeln i artikel 9 p. 2 b ATAD är tillämplig.

4.5 Klassificeringen

Följden av att hybridregeln i artikel 9 p. 2 ATAD tillämpas är att betalaren som huvudregel ska vägras avdrag. I de fall betalningen har sitt ursprung i tredje land som saknar motsvarande hybridregler, ska mottagaren inkludera betalningen i beskattningsunderlaget. I tidigare avsnitt har slutsatsen dragits att klassificeringen kan komma att genomföras på två sätt; antingen genom att skattemyndigheterna i betalarens stat genomför ett hypotetiskt test av hur mottagarens jurisdiktion klassificerar betalningen eller genom att de berörda staternas skattemyndigheter utbyter information för att se hur klassificeringen gjorts i respektive land. Oavsett hur bedömningen görs blir skattebehandlingen av det svenska företaget beroende av skattebehandlingen i den utländska jurisdiktionen. För att företagen ska kunna lämna korrekta och fullständiga uppgifter till Skatteverket, krävs i sin tur vetskap om den utländska jurisdiktionens lagstiftning. Regeln ställer därmed höga krav på det betalande företagets kännedom om mottagarjurisdiktionens lagstiftning. För att stärka legalitetsprincipen och underlätta för skattebetalarna anser jag att det hypotetiska testet/informationsutbytet bör framgå av lagen vid den svenska implementeringen.

När det hypotetiska testet genomförts, alternativt när informationen om mottagarjurisdiktionens klassificering mottagits, har instrumentet klassificerats enligt respektive jurisdiktions lagstiftning. Det kan då diskuteras vilken jurisdiktions klassificering som bör styra den andra jurisdiktionens behandling av betalningen: betalarstatens eller mottagarstatens. För att tydliggöra resonemanget kan artikelns typfall tas som exempel, där betalaren finns i Sverige och mottagaren i land X. Eftersom primärregeln i artikel 9 p. 2 a ATAD anger att det är betalarstaten som ska vägra avdrag, innebär det enligt min mening rimligtvis att det är Sverige som ska anpassa behandlingen av instrumentet efter mottagarens klassificering. Lagstiftningen i land X ges således tolkningsföreträde. Motsatsen gäller dock när betalningen kommer från tredje land som saknar hybridregler. Sekundärregeln i artikel 9 p. 2 b ATAD anger då att mottagarstaten ska ålägga den skatteskyldiga att inkludera betalningen i beskattningsunderlaget. I artikelns typfall skulle det innebära att betalningen går från land X till Sverige, och att land X då saknar hybridregler. I scenariot innebär det att betalningen ska tas upp till beskattning trots att Sverige är mottagarstat. Mottagarstatens lagstiftning ges således tolkningsföreträde. Sekundärregeln skiljer sig därmed från primärregeln eftersom det inte är källstaten som ges beskattningsrätt utan hemviststaten. Från ett neutralitetsperspektiv är regeln dock positiv, då alternativet är att missmatchningen inte neutraliseras.

En intressant följdfråga är hur hybridregeln förhåller sig till 24:19 IL. För att illustrera det praktiska tillämpandet av regeln kan antas att betalaren i artikelns typfall finns i land X och mottagaren i Sverige. I det fall land X har implementerat artikel 9 p. 2 ATAD, föreskriver lagstiftningen i land X att när en hybrid missmatchning uppstår ska avdrag vägras. En bedömning görs då om huruvida Sverige kommer att ta upp betalningen till beskattning eller ej. I 24:19 IL föreskrivs att utdelningen ska tas upp till beskattning i den mån den är skattefri hos betalaren. En liknande bedömning görs av land X:s klassificering av instrumentet. Båda ländernas lagar anger således att om betalningen är skattefri i det andra landet, ska den tas upp till beskattning. Frågan blir därmed vilket lands lagstiftning som i detta fall bör vara ledande.

Som konstaterats i tidigare avsnitt baseras 24:19 IL på ändringar i moder-/dotterbolagsdirektivet, som tillkommit i samband med EU:s och OECD:s arbete mot skatteflykt. Motsvarigheten till 24:19 IL i BEPS Åtgärd 2 har jag bedömt vara rekommendation 2.1, vilken enligt BEPS-rapporten är att anse som en specialregel. Artikel 9 p. 2 ATAD har jag ansett motsvaras av rekommendation 1.1. BEPS Åtgärd 2 anger att specialrekommendationen 2.1 ska äga företräde framför generella hybridregler.31 Följaktligen bör 24:19 IL äga företräde framför artikel 9 p. 2 ATAD. Resultatet blir således att utdelningen ska tas upp till beskattning i Sverige i det ovan beskrivna scenariot. En sådan tillämpning går emot intresseprincipen, som talar för betalarens beskattningsrätt. Det är emellertid viktigt att se till syftet med 24:19 IL. Från Åtgärd 2 kan utläsas att anledningen till att mottagaren ska uppta betalningen till beskattning när det rör sig om en betalning som klassificerats som skattefri utdelning är att öka neutraliteten vid beskattningen.32 Utdelning är generellt sett skattefri inom företagsgrupper för att undvika att ålägga extra skatt på aktieägarnivå när vinsten redan beskattats hos det utdelande företaget. I situationer likt artikelns typfall har företaget emellertid inte beskattats, eftersom ränteavdrag medgetts i betalarstaten. Genom tillämpningen av 24:19 IL utsträcks inte skattefriheten till utdelning som inte beskattats hos företaget. Snarare än att justera klassificeringen av skattekonsekvenser i en annan jurisdiktion likt artikel 9 p. 2 ATAD, prioriteras att klassificeringen av instrumenten ska vara neutral jämfört med om betalningen gjorts i en rent inhemsk kontext. Enligt min mening ges neutralitetsprincipen större genomslag om 24:19 IL får företräde vid en konflikt med artikel 9 p. 2 ATAD. Jag anser därmed att övervägande skäl talar för att den implementerade motsvarigheten till artikel 9 p. 2 ATAD ska ge vika till förmån för 24:19 IL i de fall hybridinstrumentet klassificeras som skattefri utdelning i mottagarstaten.

I situationer där betalningen har sitt ursprung i tredje land som saknar hybridregler, uppstår inte samma regelkonflikt mellan hybridregeln och 24:19 IL. Båda reglerna föreskriver att mottagarstaten ska ta upp betalningen till beskattning. Med anledning av ovan anförda resonemang anser jag att 24:19 IL bör ha företräde i situationer när båda regler är tillämpliga. Sekundärregeln i artikel 9 p. 2 b ATAD fyller dock en funktion då den även är tillämplig på situationer där betalningen inte klassificeras som skattefri utdelning.

Ytterligare en intressant aspekt avseende relationen mellan hybridregeln och 24:19 IL är att eftersom 24:19 IL är baserad på ändringar som gjorts i moder-/dotterbolagsdirektivet, bör regler med motsvarande effekt implementerats i EU:s andra medlemsstater. Även tredje länder som implementerat BEPS rekommendationer bör ha regler motsvarande 24:19 IL. En konsekvens är att betalningar från Sverige som klassificeras som skattefri utdelning i en annan stat bör omfattas av mottagarstatens motsvarighet till 24:19 IL. Betalningen tas således upp till beskattning i mottagarstaten istället för att betalarstaten vägrar avdrag, det vill säga Sverige behöver i sådant fall inte tillämpa artikel 9 p. 2 ATAD.

Efter att det hypotetiska testet gjorts och det har konstaterats att en hybrid missmatchning uppstått, ska avdrag vägras om betalaren finns i Sverige. En fråga som då uppkommer är hur hybridregeln ska tillämpas på situationer där vissa jurisdiktioner vid klassificeringen delar upp särskilda finansiella instrument som både skuld och eget kapital, vilket enligt BEPS-rapporten kan ske med vissa typer av hybridinstrument.33 I typfallet skulle land X då dela upp hybridinstrumentet i dels skuld, dels eget kapital. Sverige delar som huvudregel inte upp finansiella instrument vid klassificeringen, vilket gör tillämpningen av hybridregeln problematisk. Enligt ordalydelsen i artikel 9 ATAD ska avdrag vägras när betalningen är skattefri hos mottagaren. Enligt min mening bör detta rimligtvis innebära att avdrag bör vägras till den del som betalningen är skattefri hot mottagaren. I annat fall skulle beskattningen bli högre för företaget än om samma transaktion företagits i en rent inhemsk kontext. En sådan tillämpning skulle inte vara i linje med neutralitetsprincipen. Att avdrag vägras till den del som betalningen är skattefri skulle även innebära ökad reciprocitet. Slutligen skulle en sådan formulering gå i linje med utformningen av den nuvarande utformningen av hybridregeln i 24:19 IL. Jag anser därmed att den svenska hybridregeln bör få innebörden att avdrag vägras till den del den inte beskattas hos mottagarstaten. I linje med ovan anförda resonemang bör Sverige, i situationer där betalaren saknar hybridregler, ta upp betalningen till den del den inte beskattas hos mottagaren.

Slutligen är en central fråga hur avdrag ska vägras. En möjlighet är att låta omklassificera instrumentet i enlighet med mottagarens klassificering. Reciprocitetsprincipen talar för att betalningen ska omklassificeras, då båda staternas klassificering i sådant fall skulle överensstämma. I situationer likt artikelns typfall, där Sverige klassificerar betalningen som ränta och mottagaren klassificerar den som skattefri utdelning, skulle en omklassificering dock kunna bli problematisk med hänsyn till neutralitetsprincipen. En omklassificering till utdelning skulle i vissa undantagsfall innebära att källskatt utgår enligt kupongskattelagen.34 I en inhemsk situation skulle dock samma betalning inte påläggas kupongskatt. Som konstaterats ovan bör emellertid mottagarstaten ha en hybridregel motsvarande 24:19 IL som reglerar betalningar klassificerade som skattefri utdelning. Jag har argumenterat för att det bör vara mottagarstaten som i ett sådant scenario ska beskatta betalningen. Vid en sådan tillämpning av reglerna bör neutralitetsprincipen inte hindra att betalningen omklassificeras i sin helhet vid den svenska implementeringen. Däremot kan en omklassificering vara problematisk i situationer där mottagarstaten delar upp det finansiella instrumentet vid klassificeringen. En omklassificering av hela instrumentet när mottagaren enbart behandlar en del som skattefri utdelning skulle inte vara förenlig med neutralitetsprincipen. Alternativet är att Sverige omklassificerar instrumentet till den del det är skattefritt hos mottagaren. Detta skulle emellertid leda till att instrumentet behandlas annorlunda jämfört med en rent inhemsk kontext, eftersom Sverige som huvudregel inte delar upp finansiella instrument. Med beaktande av att neutralitetsprincipen bör tillmätas större vikt än reciprocitetsprincipen vid implementeringen, anser jag att övervägande skäl talar för att enbart avdrag bör vägras för betalningen.

BEPS Åtgärd 2, s. 29.

Ibid, s. 46.

Se bland annat Exempel 1.16, BEPS Åtgärd 2, s. 221 f.

Det ska dock understrykas att i normalfallet utgår inte kupongskatt för en utdelning som täcks in av moder-/dotterbolagsdirektivet, jfr 4 § st. 5 KupL.

4.6 Betalningen

Artikel 9 p. 2 ATAD anger att avdrag ska vägras för betalningar som leder till hybrida missmatchningar. Begreppet betalning är vagt och det kan därför vara påkallat att försöka specificera rekvisitet vid den svenska implementeringen. I praktiken riktar sig BEPS Åtgärd 2 främst till räntebetalningar vid utnyttjande av hybridinstrument.35 Risk finns emellertid för att vissa betalningar via hybridinstrument inte klassificeras som ränta. I förarbetena till hybridregeln i 24:19 IL valdes begreppet ”ränta eller liknande”, för att säkerställa att hybridinstrument skulle falla inom regelns tillämpningsområde. Jämfört med den mer allmänna benämningen ”betalning”, skulle enligt min mening ett sådant uttryck i högre grad tillmötesgå legalitetsprincipen och innebära ökad förutsägbarhet i regelsystemet. Jag anser att en liknande formulering vid den svenska implementeringen av artikel 9 p. 2 ATAD därför skulle vara ett lämpligt alternativ.

De Boer och Marres, Intertax 2015, s. 21.

5 AVSLUTANDE KOMMENTAR

Sverige har stora valmöjligheter för regelutformningen vid implementeringen av artikel 9 p. 2 ATAD. I artikeln har förslag presenterats på hur implementering kan göras som är lojal mot direktivets krav och samtidigt tillgodoser svenska skatterättsliga principer. Centrala frågor i analysen har rört klassificeringen av hybridinstrumentet samt relationen till 24:19 IL. Svaret på hur den svenska implementeringen av hybridregeln i artikel 9 ATAD slutligen utformas får vi reda på senast den 31 december 2019. En slutsats som med säkerhet kan dras är att lagstiftaren står inför ett utmanande arbete.

Autilia Arfwidsson36 är nyutexaminerad jurist från Uppsala universitet med specialisering mot internationell skatterätt.

Artikeln bygger på delar av mitt examensarbete vid Uppsala universitet VT 2017. Stort tack till alla som hjälpt mig. Ett särskilt tack vill jag rikta till min handledare Martin Berglund för värdefulla synpunkter på innehållet.