I mitten av januari 2020 disputerade Mikael Ek på sin avhandling om mervärdesskatterätt vid Uppsala universitet. Under disputationen agerade jag som fakultetsopponent och mina synpunkter på avhandlingen presenteras nedan. Avhandlingen blev godkänd och den ger ett välkommet tillskott till den mervärdesskatterättsliga litteraturen.

1 INLEDNING

Den 17 januari 2020 försvarade Mikael Ek sin avhandling med titeln Leveranser och unionsinterna förvärv i mervärdesskatterätten vid Uppsala universitet. Jag agerade som fakultetsopponent vid disputationen och i denna recension presenterar jag utöver avhandlingens innehåll, mina synpunkter på avhandlingen som också presenterades vid disputationsakten. Avhandlingen behandlar ett aktuellt rättsområde som är tekniskt komplicerat och av såväl stor praktisk som teoretisk betydelse.

2 FORSKNINGSOMRÅDET

Avhandlingen behandlar mervärdesskatt, en skatt som benämns som indirekt eller som en konsumtionsskatt. Mervärdesskatten, eller momsen, är i stor utsträckning harmoniserad inom EU och agerar också grund för den avgift som medlemsstaterna betalar till EU. Harmoniseringen innebär att vi har ett lager med bestämmelser på EU-nivå och ytterligare ett lager av bestämmelser på nationell nivå i medlemsstaterna. Harmoniseringen avser att göra mervärdesskattesystemet lika i samtliga medlemsstater. Syftet med harmoniseringen av momsen är att nå målet om en fungerande inre marknad där mervärdesskatten inte snedvrider konkurrensen.

Anledningen till att den benämns för mervärdesskatt är att den tekniskt är utformad på så sätt att den ska beskatta mervärdet i varje led i produktions- och distributionskedjan fram till dess att konsumtion uppstår. Grunden för att en transaktion ska mervärdesbeskattas är att den är en skattepliktig omsättning av en vara eller tjänst och tillhandahållas av en beskattningsbar person i den egenskapen och inom landet.

Inom EU finns 27 (28 så länge Storbritannien trots Brexit i momshänseende övergångsvis behandlas som en medlemsstat) medlemsstater vilka var och en tillämpar en mervärdesskatt som bygger på EU:s mervärdesskattedirektiv och tillhörande förordningar. Det finns stora skillnader i skattesatser, samt hur regler tolkas och tillämpas mellan de olika medlemsstaternas myndigheter och domstolar varför problem vid gränsöverskridande transaktioner lätt uppstår avseende såväl vilken typ av transaktion det är som är förhanden, vilken skattesats som ska tillämpas, vilken stat som ska ha rätt att beskatta transaktionen (om den inte är undantagen från moms) och vem som är skattskyldig.

Avhandlingen behandlar inte samtliga dessa problem utan fokus ligger på varutransaktioner inom och mellan medlemsstater under vissa förutsättningar. Forskningsämnet är väl valt. Det är klassiskt sett utifrån hur regleringen av den inre marknaden har utvecklats sedan mitten av 1900-talet och högst aktuellt i samband med att kommissionen arbetar för att förverkliga ”det slutliga mervärdesskattesystemet”. I Sverige har tidigare inte skrivits någon avhandling som behandlar just varuleveranserna och förvärven med valt angreppssätt. Däremot har reglerna om omsättningsland behandlats tidigare, likt andra frågor som vidrör avhandlingens forskningsområde.1

Se exempelvis Alhager, Eleonor, Mervärdesskatt vid omstruktureringar, Iustus 2001, Rendahl, Pernilla, Cross-Border Consumption Taxtion of Digital Supplies, IBFD 2009, Sonnerby, Mikaela, Neutral uttagsbeskattning på mervärdesskatteområdet, Norstedts juridik 2010, Senyk, Mariya, Territorial Allocation of VAT in the European Union, Lunds universitet 2018.

3 SYFTE OCH AVGRÄNSNINGAR

Syftet med avhandlingen är formulerat som ”att analysera de mervärdesskatterättsliga reglerna avseende leveranser och unionsinterna förvärv med utgångspunkt i mervärdesskattens ändamål att främja den inre marknaden.”2 Vidare beskrivs syftet som tvådelat och dessa delar specificeras i två forskningsfrågor.3 Den första forskningsfrågan är: ”hur regleras och samspelar de beskattningsbara transaktionerna leveranser och unionsinterna förvärv inom mervärdesskatterätten.” Den andra forskningsfrågan lyder: ”uppfyller reglerna om leveranser och unionsinterna förvärv mervärdesskattens ändamål att främja den inre marknaden.” Även om syftet och forskningsfrågorna vid en första anblick ger ett tydligt och avgränsat intryck, preciseras dessa ytterligare där olika aspekter som ligger till grund för systematiseringen (i den första frågan) och utvärderingen (i den andra frågan).

Avseende den första forskningsfrågan anges att utöver definitionerna i mervärdesskattedirektivet avseende 1) leveranser och 2) unionsinterna förvärv, behandlas även de grundläggande kriterierna som mervärdesskattedirektivet ställer upp för att en transaktion ska anses utgöra en beskattningsbar transaktion. Dessa kriterier omfattar framförallt när en vara anses tillhandahållen mot ersättning och inom en medlemsstats territorium av en beskattningsbar person. Kriterierna behandlas mer översiktligt, men är ett sätt att kontextualisera grunden för förståelsen av EU-domstolens tolkning av vad som utgör leveranser enligt artikel 14.1 i mervärdesskattedirektivet och unionsinterna förvärv enligt artikel 20 i mervärdesskattedirektivet. De senare definitionerna behandlas mer fördjupat och inom ramen för detta diskuteras innebörden av rätten att såsom ägare förfoga över något, vilket är en gemensam grund för de olika beskattningsbara transaktionerna. För att ytterligare skapa en förståelse för hur begreppen samspelar med varandra inryms även när en vara anses försänd eller transporterad till en annan medlemsstat i den första forskningsfrågan.

Ytterligare faktorer som omfattas av den första forskningsfrågan är karusellhandel och den ökade komplexiteten som kedjetransaktioner av varor medför. Dessa benämns som konsekvenser som reglerna kan medföra snarare än tolkningssvårigheter. Likaså förtydligas att det inte enbart är direktivets lydelse och EU-domstolens tolkning därav som omfattas av analysen, utan även hur reglerna har implementerats och tillämpats i Sverige.4 Flera av faktorerna som är angivna som en del av den första forskningsfrågan ryms väl inom frågeställningen. Frågorna avseende konsekvenser i form av karusellhandel och komplexiteten vid kedjetransaktioner hade kunnat förtydligas ytterligare, särskilt eftersom syftet med forskningsfrågorna anges vara att skapa en röd tråd och att kedjetransaktioner behandlas i ett eget kapitel, kapitel 5. Ett förtydligande hade varit att lyfta fram kedjetransaktionerna och karusellhandel i en egen forskningsfråga eller förklara att de är ett senare led inom ramen för den första forskningsfrågan. Frågan hade därmed direkt kunnat inrymma både kedjetransaktioner och karusellhandel.

Den andra forskningsfrågan utvärderar reglerna om leveranser och unionsinterna förvärv utifrån dessas ändamålsenlighet. Ändamålet är beskrivet som att reglerna ska främja den inre marknaden, med särskilt fokus på konkurrensneutralitet, enkelhet och effektivitet samt robusthet och bedrägerisäkerhet. De valda värdena är valda utifrån kommissionens vitbok från 1985 och särskild vikt läggs vid enhetsakten och definitionen av den inre marknaden såsom den kan utläsas ur artikel 26 FEUF. Jag saknar här en tydligare koppling till artikel 113 FEUF som är grunden för harmoniseringen av mervärdesskatterätten, eftersom den uttryckligen specificerar ändamålet med att harmonisera mervärdesskatten. Likaså saknar jag en fördjupad motivering av valda värden utifrån forskning och rapporter som har presenterats efter 1985.5 Även om ändamål kan identifieras i vald utgångspunkt, kan tolkningen och förståelsen av såväl ändamålen som vad som inryms inom begreppet den inre marknadens funktion påverkas av senare material. Handelsmönstren och marknadsvillkoren ser annorlunda ut 2020 jämfört med 1985 och hur det påverkar den utvärdering som är vald att göras skulle behöva förtydligas ytterligare. Utelämnandet av artikel 113 FEUF är en grundläggande metodologisk och materiell svaghet i avhandlingen.

De flesta avgränsningar som görs är relaterade till tidigare bedriven forskning på mervärdesskatteområdet i Sverige, främst genom doktorsavhandlingar. Ett förtydligande som görs och som bör lyftas fram är avgränsningen gentemot de tjänstetransaktioner i form av varutransaktioner som är nära knutna till gränsöverskridande varuhandel. Avgränsningarna som presenteras är överlag logiska, möjligen skulle avgränsningen av import med efterföljande unionsinterna förvärv förtydligats ytterligare. Där finns flera intressanta aspekter som ryms inom uppställt syfte och frågeställningar.

Ek, Mikael, Leveranser och unionsinterna förvärv i mervärdesskatterätten, Iustus 2019, s. 24.

A.a., s. 25.

A.a., s. 26–27.

A.a., s. 28.

4 KORTFATTAD SAMMANFATTNING AV AVHANDLINGENS INNEHÅLL

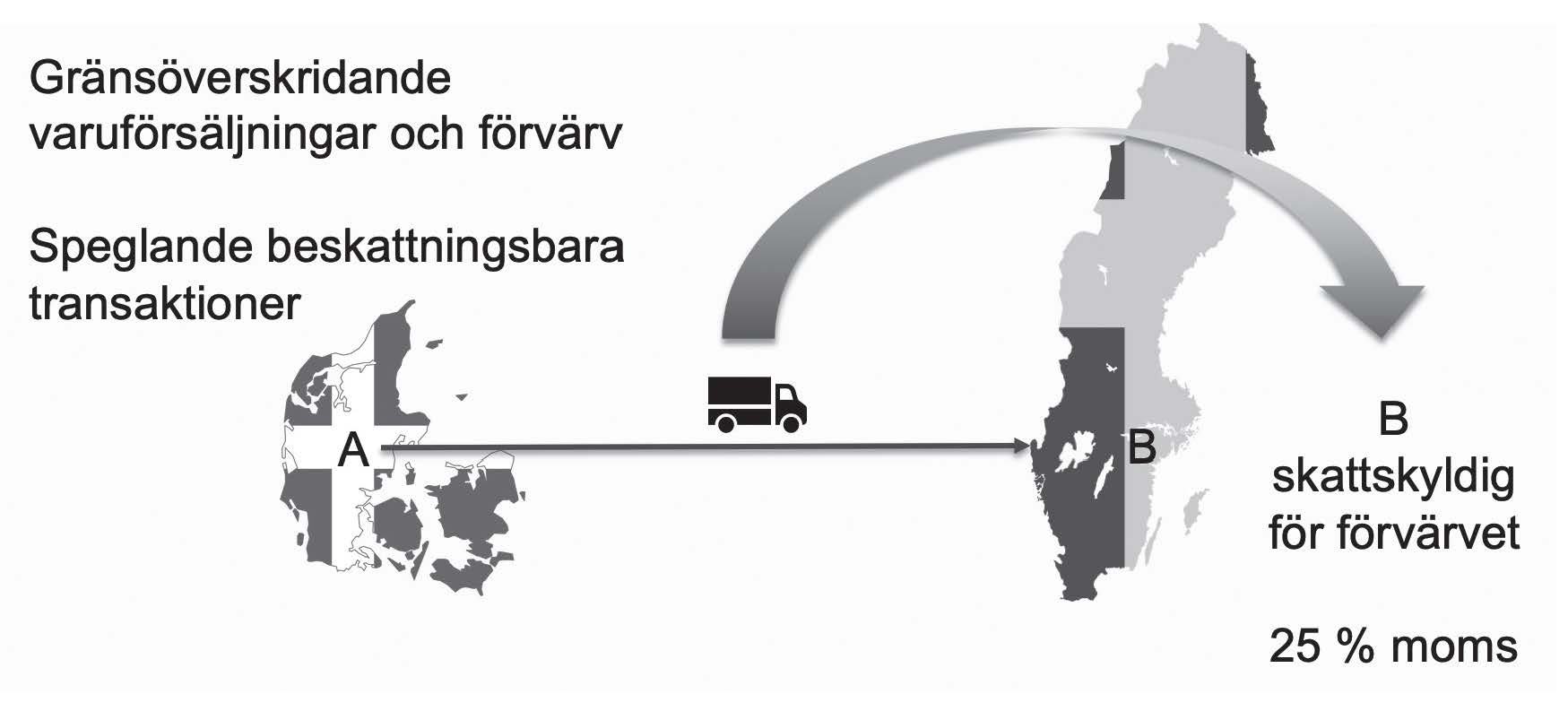

För att sammanfatta avhandlings innehåll som rör just gränsöverskridande transaktioner med varor inom EU ges här ett exempel.

A säljer varor till B. A är en beskattningsbar person i Danmark och B är motsvarande i Sverige. Varorna är skattepliktiga och säljs mot ersättning. I exemplet finns det två olika typer av beskattningsbara transaktioner (som kan beskattas med mervärdesskatt), nämligen leverans av varor och unionsinterna förvärv. På bilden utgör leveransen från det danska företaget A en varuleverans som, om den hade varit omsatt till ett annat företag i Danmark, hade varit skattepliktig i Danmark och A hade varit skattskyldig. När varorna säljs till det svenska företaget B utgöra samma transaktion ett skattepliktigt unionsinternt förvärv i Sverige. För att inte transaktionen ska bli dubbelbeskattad är A:s varuleverans undantagen från skatteplikt i Danmark då den utgör ett skattepliktigt unionsinternt förvärv i Sverige. Viktigt att poängtera är att det är transaktionen (förvärvet av varorna) som beskattas men att det är B som är skattskyldig genom så kallad omvänd skattskyldighet.

Avhandlingen syftar till att analysera de mervärdesskatterättsliga reglerna främst på EU-nivå men även på svensk nivå avseende hur inhemska och gränsöverskridande varuleveranser mervärdesbeskattas. Detta görs såsom syftet är uppställt, med utgångspunkt i mervärdesskattens ändamål att främja den inre marknaden.

Avhandlingen är uppdelad i tre delar. Del I består av kapitel 1 och 2 och ger grunden för den fortsatta analysen. I det inledande kapitlet beskrivs grundläggande avstamp för analysen såsom syfte, forskningsfrågor, avgränsningar och metod. Under avsnitt 5 diskuterar jag några kritiska frågor med anledning av de val som görs i kapitel 1, men jag går inte närmare in på beskrivningen av kapitlets innehåll här.

Det andra kapitlet förklarar hur Mikael Ek förstår hur den mervärdesskatterättsliga regleringen av varuleveranser inom EU är kopplad till innebörden och utvecklingen av den inre marknaden. Detta utgör en historisk kontextualisering samtidigt som den identifierar de riktmärken som Mikael Ek senare använder som utvärderingsverktyg i slutet av avhandlingen (kapitel 7). De tre riktmärkena utgör ett utvärderingsverktyg för att se huruvida tolkningen av regleringen av leveranser och unionsinterna förvärv är ändamålsenliga, som enligt avhandlingens syfte innebär att de ska främja den inre marknaden. De tre riktmärkena är:

Konkurrensneutralitet (mervärdesskatten ska behandla aktörer som utför samma eller liknande transaktioner på samma sätt, oavsett om det rör sig om två transaktioner med jämförbara ekonomiska kännetecken eller två transaktioner som utförs i en inhemsk respektive i en gränsöverskridande kontext)

Enkelhet och effektivitet (mervärdesskattesystemet ska vara förutsägbart och medföra låga administrativa kostnader)

Robust och bedrägerisäkerhet (mervärdesskattesystemet ska inte vara utformat på ett sätt som underlättar skattebedrägerier)

Del II utgör en omfattande materiell genomgång av i första hand den EU-rättsliga materian, främst direktiv och praxis från EU-domstolen, för att beskriva de olika alternativa utgångspunkterna för olika varutransaktioner. Beskrivningen av regelverket tar avstamp i de grundläggande kriterierna för tillämpningsområdet för mervärdesskatt, det vill säga att transaktionerna ska tillhandahållas mot ersättning, av en beskattningsbar person och inom en medlemsstats territorium. Här beskrivs också fenomenet karusellhandel där mervärdesskattereglerna används på ett otillbörligt sätt. Genom skillnaderna mellan medlemsstaternas hantering av leveranser respektive förvärv, kan exempelvis tidsskillnader avseende inbetalningar och deklarationer uppstå som möjliggör att skattemedel undanhålls eller att ett avdrag för ingående skatt beviljas trots att så inte skulle ha skett. Karusellhandel och andra former av momsbedrägerier påverkar inte enbart skatteintäkterna för den stat som förlorar skatteintäkter utan påverkar även konkurrenssituationen jämfört med andra företag som hanterar mervärdesskatten på ett korrekt sätt.

Efter en första beskrivning av regelverket i kapitel 3 fördjupas sedan särskilda analyser för att tränga djupare ner i materian. Dessa finns främst i kapitel 4 och 5. I kapitel 4 diskuteras leverans- och förvärvsbegreppen mer ingående och främst frågan om innebörden av att såsom ägare förfoga över materiell egendom som ska överföras mellan parterna. Analysen har systematiserats utifrån två teman. Det första är avtalets innehåll som får betydelse för bedömningen av transaktionens affärsmässiga och ekonomiska karaktär trots att EU-domstolen påpekat att mervärdesskattens bedömning inte är beroende av om någon civilrättslig äganderättsövergång har skett eller inte. Det andra temat är vem som har kontroll över varorna och hur det påverkar vem som kan anses förfoga över egendomen. Inom ramen för diskussionerna diskuteras även innebörden av missbruksförfaranden vilket omfattar när mervärdesskatterättsliga regler används för att uppnå en skattemässig fördel i strid med bestämmelsernas syfte och att det utifrån objektiva kriterier kan fastställas att det huvudsakliga syftet är att nå denna skattefördel.

Det femte kapitlet beskriver olika former av kedjetransaktioner och hur reglerna om leveranser och förvärv kan tolkas vid olika scenarion. Regelverket är komplext, men i avhandlingen klargörs på ett pedagogiskt sätt flertalet tekniska svårigheter i det EU-rättsliga materialet i flera olika scenarier där även frågor om triangulering där fler än två medlemsstater och aktörer är inblandade. Behandlingen av olika former av kedjetransaktioner och triangulering är och kommer fortsatt att vara ett viktigt och aktuellt rättsområde då olika former av mellanmän och vidareförsäljningar till både företag och konsumenter blir allt vanligare affärsmodeller, vilket även kan kopplas till den digitala utvecklingen med olika plattformslösningar. En av knäckfrågorna som behandlas i avhandlingen är frågan om vilken affärstransaktion som transporten ska härledas till om det är en transport på tre eller fler överlåtelser. Här visas bland annat en tydlig risk för olikbehandling av samma transaktion mellan olika medlemsstater trots förenklingsregler och förändringar på EU-nivå.

I kapitel 6, som är det sista kapitlet i den andra delen, görs en kortare genomgång av den svenska implementeringen av EU-rätten och tolkningar som har gjorts i Sverige. Författaren lyfter fram viktiga skillnader som också förtydligas genom ett till avhandlingen tillhörande erratablad.

Den tredje och sista delen diskuterar resultaten från del II med de riktmärken som beskrivs i kapitel 2 för att se om regleringen av leveranser och förvärv är ändamålsenlig. I avhandlingen görs detta genom att transaktionerna delas upp i fyra kategorier, eller typfall:

Inhemska tvåpartstransaktioner

Inhemska kedjetransaktioner

Gränsöverskridande tvåpartstransaktioner

Gränsöverskridande kedjetransaktioner

Avslutningsvis presenteras sammanfattande slutsatser och sist en engelsk sammanfattning. I de sammanfattande slutsatserna finns huvuddragen av de forskningsresultat som presenteras i avhandlingen presenterade.

5 AVSLUTANDE SYNPUNKTER

Mitt övergripande intryck av avhandlingen är att den är pedagogisk och lättillgänglig. Den behandlar ett aktuellt och centralt område inom mervärdesskatterätten. Detta gäller särskilt de materiella beskrivningarna och systematiseringar av olika typer av kedjetransaktioner och genomgången av de EU-rättliga kriterierna som aktualiseras för bedömningen av om en transaktion utgör en leverans eller ett unionsinternt förvärv. Dessa delar ryms inom formuleringen av den första forskningsfrågan. För att ytterligare hjälpa läsaren igenom den komplexa materian hade sammanfattningar i kapitel fyra och fem kunnat användas i större utsträckning. Möjligen hade en omformulering av den första frågan kunnat användas för att förtydliga strukturen i avhandlingen avseende denna första del genom att mer specifikt lyfta fram karusellbedrägerier och kedjetransaktioner.

Avseende den andra forskningsfrågan är ambitionen att analysera resultaten från den första forskningsfrågan. En svaghet är dock att motiveringen av valen och hur dessa hör ihop med artikel 113 FEUF saknas. Valen utgår istället framförallt från grunden till införandet av unionsinterna förvärv i EU-mervärdesskatterätten. Likaså kan flera av principerna som ryms inom utvärderingsmodellen, eller riktmärkena som författaren benämner dem, tolkas på olika sätt. Här hade en fördjupad förståelse för hur principerna förstås inom mervärdesskatterätten och även utifrån ett svenskt perspektiv kunnat lyftas fram tydligare. På så sätt hade även den del som behandlar den svenska implementeringen stärkts. En fördjupning av den andra delen av avhandlingen hade gett mer balanserade forskningsresultat.

Forskningen är gedigen i den första delen och den potential som finns för att ytterligare fördjupa den andra delen utnyttjas inte fullt ut. Detta gäller särskilt frågan om nuvarande reglering främjar den inre marknadens funktion utifrån hur artikel 113 FEUF ska förstås. Reglerna om fri rörlighet för varor hade kunnat kopplas tydligare till de valda riktmärkena och den mervärdesskatterättsliga regleringen. Likaså är behandlingen av mellanmän en viktig del i olika former av kedjetransaktioner. Även här hade både frågor om neutralitet och vad dessa är mer materiellt kunnat diskuteras ytterligare. Alternativt hade avgränsningarna kunnat motivera gjorda val även i dessa delar.

De forskningsresultat som författaren presenterar kan mycket kortfattat anses behandla en bristande ändamålsenlighet i nuvarande reglering. Avvägningen mellan ett skattesystem som bygger på omvänd skattskyldighet och beskattning i destinationslandet som har högre fullgörandekostnader och fortsatt är bedrägerikänsligt jämfört med ett system baserat på beskattning i ursprungslandet (som visserligen anges vara praktisk omöjlig att uppnå) kommer att kvarstå även efter de förändringar som nu görs för att förbättra mervärdesskattesystemet på EU-nivå. Vissa förbättringar kan utrönas, men grundproblem kvarstår alltjämt.

Eftersom forskningsresultaten tydligt visar på en bristande ändamålsenlighet är det avslutningsvis en brist att den gedigna materiella kontextualisering som sker i den första delen, inte är lika omfattande i den andra delen. Frågor som hade kunnat lyftas fram ytterligare är vad som döljer sig bakom EU-domstolens användande av syftet med omsättningslandsreglernas rationella beskattningsresultat i förhållande till de riktmärken som författaren behandlar är exempel på vad som hade kunnat fördjupas ytterligare. Detta hade exempelvis kunnat göras genom en djupare diskursanalys. Likaså frågan om vem eller vad som egentligen konkurrerar med varandra vid olika typer av gränsöverskridande transaktioner, det vill säga att tydligare särskilja när det är objekten eller subjekten som behandlas olika eller när ändamålsenligheten brister utifrån dessa olika neutralitetsperspektiv. Mitt sammanfattande intryck är dock, trots denna kritik, att avhandlingen på ett pedagogiskt sätt fyller ett tomrum i den forskning som tidigare skett avseende varuleveranser och förvärv inom EU.

Pernilla Rendahl är docent i finansrätt vid Handelshögskolan, Göteborgs universitet.